TRIBUNA de Robert Milano, Senior Investment strategist & head of EMEA Equity Business Development, AB. Comentario patrocinado por AllianceBernstein.

Tras un año difícil para la renta variable, ¿estamos ante una recuperación inminente? Aunque nadie puede predecir cuándo tocará fondo el mercado, la experiencia pasada nos muestra lo que suele ocurrir después de fuertes retrocesos. A los inversores pacientes les tranquiliza saber que las fuertes caídas dan paso a recuperaciones sólidas. Las bolsas siguen causando una fuerte volatilidad, incluso después de los últimos destellos de esperanza. A pesar de los recientes repuntes, el S&P 500 ha perdido un 15% desde enero hasta el 15 de noviembre. Salvo el sector energético, ha habido pocos sitios donde refugiarse en un período de fuertes caídas en Europa, Asia y los mercados emergentes.

Sentar las bases para una recuperación más sólida

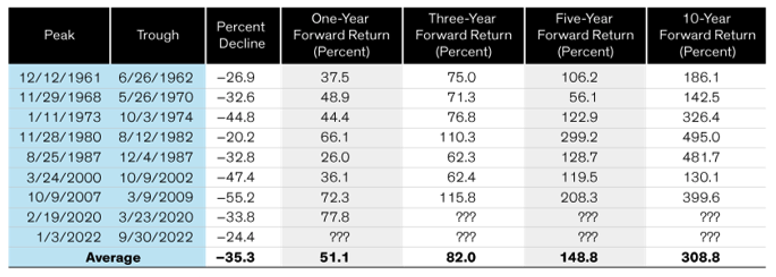

Los fuertes retrocesos de las bolsas siempre resultan inquietantes. Sin embargo, suelen sentar las bases para una recuperación más sólida. Por ello, los retrocesos del mercado generalmente se conocen como 'correcciones'. El valor de las acciones se restablece para reflejar mejor las expectativas de beneficios a largo plazo de una empresa. Este proceso puede ser volátil, especialmente cuando los precios de las acciones en determinadas partes del mercado son excesivamente altos y cuando las perspectivas de beneficios son extremadamente inciertas. Este año se han dado estas dos condiciones. Sin embargo, resulta alentador lo que suele ocurrir después de un retroceso. Y es que tras las fuertes caídas del mercado estadounidense registradas desde 1950, la renta variable generalmente ha vuelto a repuntar con brío. Desde los niveles mínimos en ocho retrocesos de más del 20% en el mercado estadounidense, la renta variable ha ofrecido, de media, una rentabilidad a futuro del 51,1% después de un año, y una rentabilidad a tres años del 82% (gráfico).

Las fuertes caídas de la renta variable estadounidense generalmente han estado seguidas de una recuperación sólida

Cinco y diez años más tarde, los inversores también obtuvieron sólidas ganancias. Puede que los escépticos digan que las condiciones actuales son extraordinariamente negativas. Aunque estamos de acuerdo con que vivimos una época de elevada incertidumbre, son las condiciones poco propicias las que provocan las corrientes vendedoras y, cuando se producen, sus circunstancias subyacentes suelen ser distintas. La inflación y sus efectos colaterales son lo que actualmente frena el crecimiento económico.

El encarecimiento de la energía, el repunte de los rendimientos globales y un endurecimiento por parte de los bancos centrales desde hace casi dos años afectan negativamente a la actividad económica. No sería sensato afirmar que el horizonte está despejado.

No es el primer shock masivo que sufren los mercados

Pero analicemos más detalladamente los episodios arriba indicados. Por ejemplo, el estallido de la burbuja de las 'puntocoms' en 2000-2002 y la crisis financiera mundial de 2007-2009 supusieron enormes shocks para los mercados y las economías, y marcaron momentos aterradores de la historia financiera.

Sin embargo, los inversores que mantuvieron una exposición adecuada a renta variable en sus carteras se vieron finalmente recompensados. Sigue habiendo muchas buenas razones para seguir invertidos en acciones. Evidentemente, el factor miedo es un elemento disuasorio. Por tanto, hemos analizado el comportamiento de las acciones después de épocas de pesimismo extremo, medido a través del índice de confianza de los consumidores de la Universidad de Michigan. También en este caso, cuando la confianza de los consumidores se situó en niveles bajos, las acciones se comportaron bien justo después. En noviembre de 2008, los consumidores se vieron sorprendidos por el derrumbe de los mercados de renta variable, la crisis de las hipotecas subprime estadounidenses y la desaparición de importantes entidades financieras. No obstante, salir de la renta variable habría sido una pésima decisión. El S&P 500 subió un 25% el año siguiente y un 49% en los cinco años posteriores.

El índice de confianza de los consumidores se sitúa actualmente en 59, por debajo del promedio de los niveles mínimos antes de las crisis. De hecho, los momentos de pesimismo extremo a menudo son un punto de entrada favorable para los inversores con horizontes a más largo plazo.

Actualmente, las valoraciones podrían estar cerca de mínimos, teniendo en cuenta nuestro análisis de la relación entre los múltiplos de las acciones estadounidenses y los tipos de interés. Además, conforme vaya conociéndose el comportamiento de los ingresos en un contexto de crecientes perturbaciones económicas, los gestores de la cartera podrán identificar empresas con un potencial de recuperación más sólido. Creemos que los mercados de renta variable ofrecen oportunidades de valor relativo, independientemente de la capitalización de mercado, el estilo o la región, especialmente en empresas con negocios de calidad.

Vencer al factor miedo

Los inversores que abandonan una estrategia de inversión bien concebida en el momento equivocado pueden acabar teniendo peores resultados. Reducir las asignaciones a renta variable ahora significa consolidar pérdidas y perder potencial de recuperación. Además, dado que es prácticamente imposible determinar los puntos de inflexión del mercado, creemos fundamental mantener una asignación estratégica a renta variable.

Según muestra nuestro análisis, perder solo algunos de los mejores días de una recuperación puede resultar muy pernicioso para las rentabilidades a largo plazo. En momentos como los actuales, no es fácil pasar del miedo a la esperanza en lo que a ánimo inversor se refiere. Sin embargo, creemos que los enfoques de inversión activa que tratan de evitar empresas vulnerables y apostar por aquellas con negocios perdurables pueden ayudar a los inversores a sentirse más cómodos con la asignación de activos en estos momentos. Con una estrategia clara enfocada a acciones de calidad, los inversores pueden estar seguros de que una asignación de activos resulta adecuada para distintos apetitos por el riesgo, y podrán posicionarse para aprovechar el potencial de rentabilidad en épocas más propicias.