TRIBUNA de Carlos de Sousa, Emerging Markets strategist y gestor de carteras, Vontobel AM. Comentario patrocinado por Vontobel Asset Management.

Los mercados emergentes se enfrentarán a unos cuantos retos importantes pero manejables en 2022; entre ellos, una elevada inflación, unas condiciones financieras menos acomodaticias y la actual desaceleración económica de China. Estos factores han lastrado la renta fija de los mercados emergentes en 2021; sin embargo, creemos que se resolverán a principios de 2022, con lo que las perspectivas para el resto del año mejorarán.

Desde una perspectiva top-down, la deuda corporativa de los mercados emergentes continúa estando bien posicionada para obtener rentabilidades positivas en un entorno de aumento de los retornos, dada la menor duración de su índice de referencia (4,63 años) en comparación con el índice de referencia soberano en moneda fuerte (7,91 años). Esta menor duración también implica una menor sensibilidad de los precios a los tipos de interés, lo que explicaría en parte esta rentabilidad superior de la deuda corporativa de los mercados emergentes frente a la deuda soberana en divisas fuertes.

En lo que se refiere a las perspectivas de las empresas de los mercados emergentes, el elefante en la habitación es el sector inmobiliario chino, que ha caído casi un 25% desde finales de mayo. Después de semejante venta masiva, la cuestión ya no es si veremos muchos impagos adicionales en el sector, que, de hecho, son probables. La cuestión es que hay varias empresas inmobiliarias sólidas cuyos bonos se arrastran por los mercados, aunque es poco probable que puedan declararse suspensión de pagos. Y en muchos otros casos, los bonos están cotizando a precios que están por debajo de los valores de recuperación esperados debido a la venta forzada. Por lo tanto, consideramos que el sector inmobiliario chino presenta oportunidades para los inversores activos que tengan recursos suficientes como para evaluar la probabilidad de impago y los valores de recuperación estimados de las empresas, examinando caso por caso.

Deuda emergente en divisa local: probable cambio de suerte en 2022

El pasado ejercicio fue espantoso para la deuda en moneda local de los mercados emergentes. El índice de referencia local de los mercados emergentes (GBI-EM GD) se vio afectado por el fortalecimiento del dólar y por los bancos centrales de los mercados emergentes que subieron los tipos de interés, en algunos casos de forma agresiva, para combatir la inflación. Las estrellas se están alineando poco a poco para que la clase de activos cambie de suerte en 2022. El momento aún no ha llegado, pero creemos que es cuestión de unos meses. Y vamos a explicar por qué.

En primer lugar, los bancos centrales de los mercados emergentes se han adelantado a la hora de retirar sus estímulos monetarios. Se espera que la Fed empiece a subir los tipos en el segundo semestre de 2022, pero la mayoría de los bancos centrales de los mercados emergentes llevan haciéndolo desde hace varios meses. En segundo lugar, la inflación ha sido más alta y persistente de lo esperado en 2021 en la mayoría de los mercados emergentes, pero con la estabilización de los precios de las materias primas, el endurecimiento de las condiciones crediticias y la desaparición de los efectos de base, la inflación se desacelerará hasta 2022, lo que contribuirá a llevar los tipos de interés reales a niveles más convincentes en todos los mercados emergentes.

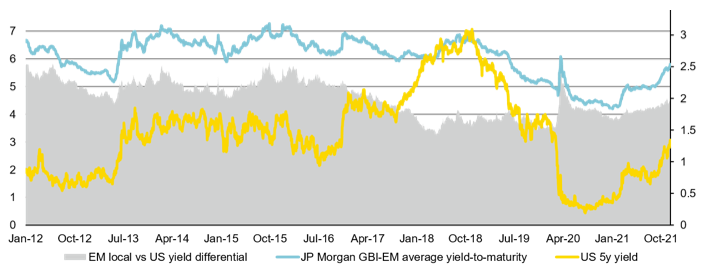

En tercer lugar, el diferencial de tipos de interés entre los mercados emergentes y la Reserva Federal ya es el más alto desde mediados de 2017 y continuará aumentando a medida que los bancos centrales de los mercados emergentes sigan subiendo los tipos en los próximos meses. Creemos que es cuestión de unos pocos meses hasta que la desinflación comience en serio y los bancos centrales de los mercados emergentes lleguen al final de su ciclo de ajuste. A medida que se acerque ese momento, el sentimiento hacia la deuda local de los mercados emergentes cambiará a mejor.

Gráfico 1. Los bancos centrales de mercados emergentes van por delante de la curva: los retornos de mercados emergentes volverán pronto

Así pues, nuestras perspectivas para 2022 son positivas. Aunque coincidimos en líneas generales con otros comentarios de mercado en cuanto a los principales retos a los que se enfrentará la economía y, por tanto, los sectores de fondos de inversión de los mercados emergentes durante el año, nuestra opinión es que serán manejables y que habrá oportunidades en cada sector de fondos de los mercados emergentes para los inversores activos. Las valoraciones baratas implican que, una vez que se despeje la incertidumbre, la recuperación de los activos de renta fija de los mercados emergentes será bastante sustancial, especialmente en el espacio de la deuda high yield.