TRIBUNA de Chanchal Samadder, director de ETF de Renta Variable, Lyxor ETF. Comentario patrocinado por Lyxor ETF.

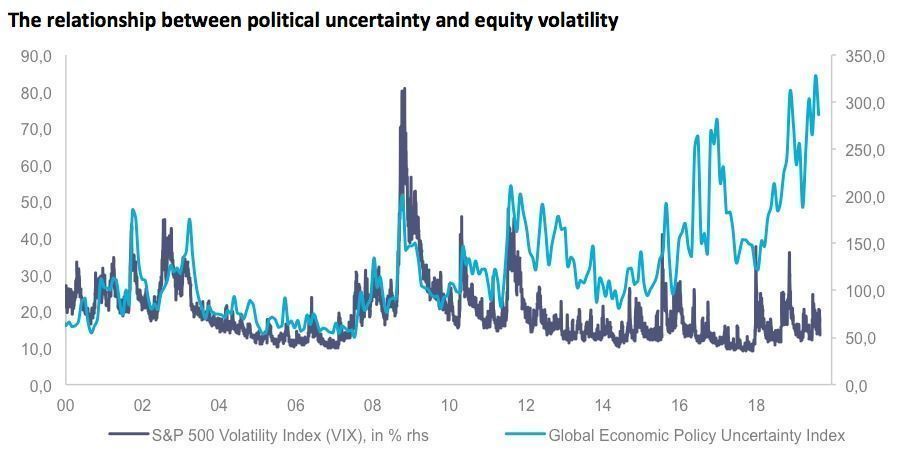

Desde la gran crisis financiera global de 2007-2008 se ha apreciado una creciente sensibilidad de los inversores al flujo de noticias políticas; informaciones que no faltan en los tiempos que corren: brexit, guerras comerciales, tensiones geopolíticas en Medio Oriente… Los frentes abiertos son muchos.

Hasta ahora las políticas de relajación monetaria no convencionales habían ayudado a mitigar el impacto en los mercados. Pero los tipos de interés están en tasas históricamente bajas, por lo que los bancos centrales tienen menos munición y es posible que la incertidumbre política tenga en el futuro un mayor impacto en la evolución de los mercados.

Por este motivo, animamos a los inversores a que consideren estrategias defensivas que permitan construir una cartera resiliente por lo que pueda venir en el futuro. En concreto, creemos que tiene mucho sentido diversificar utilizando estrategias smart beta. De hecho, los inversores ya se han dado cuenta de ello: los ETF smart beta en Europa han atraído casi 7.000 millones de euros en nuevos activos netos desde comienzos de año(1).

Hay dos estrategias en concreto que tienen una relevante capacidad de diversificación que conviene tener en cuenta en el actual contexto: quality income y minimum variance.

Invertir en una estrategia income supone identificar compañías con dividendos sostenibles, sobre todo cuando el resto del mercado está suprimiendo estas rentas. El riesgo reside principalmente en seleccionar los valores (seleccionar compañías con un pobre sistema de gobernanza o con una política de dividendos no sostenible). Encontrar una inversión de calidad requiere buscar empresas con una buena gestión, un sólido balance, una ventaja competitiva, una fuerte política de dividendos, beneficios estables y un buen ROA.

Los índices SG Quality Income proporcionan una cartera ponderada equitativamente de empresas de elevada calidad de mercados globales o europeos. Cada acción es evaluada según la calidad de su negocio usando la fórmula F-Score Piotroski, la fortaleza de su balance (modelo de Merton) y un objetivo de rentabilidad por dividendo del 4% o mayor.

En última instancia, la estrategia quality income es una estrategia Contrarian. Si bien es cierto que los gestores activos de income a menudo tienen un papel clave, también lo es que siempre existe el peligro de que se desvíen de su mandato o de que las emociones afecten a la toma de decisiones. En cambio, un enfoque basado en índices tiene un claro proceso de inversión, está basado en reglas y aplica restricciones de liquidez más estrictas que las de un gestor activo. Ser pasivo puede añadir valor real y seguridad.

Respecto a las estrategias de mínima varianza, estas se basan en criterios más sistemáticos y tienen como objetivo lograr una volatilidad reducida a partir de la información del histórico de rentabilidad. La metodología de la serie de índices FTSE Global Minimum Variance se centra en acciones con baja volatilidad y una correlación reducida en relación al mercado subyacente. Por su propia naturaleza, estas estrategias tienden a estar menos expuestas a sectores tradicionales más volátiles como el financiero, el de la tecnología de la información o energía.

La metodología de estos índices incorpora restricciones explícitas para mantener la diversificación y retener la mayor parte del índice de referencia, lo que permite a los inversores tomar posiciones prácticamente como si estuvieran comprando directamente en el mercado elegido, pero con una significativa reducción de la volatilidad, sobre todo en el caso de los mercados desarrollados.

Similar exposición con menos volatilidad

(1) Fuente: Lyxor International Asset Management, Bloomberg. Datos a 14/10/2019.

(1) Fuente: Lyxor International Asset Management, Bloomberg. Datos a 14/10/2019.