TRIBUNA de Benoit Anne, estratega jefe, Grupo de Soluciones de Inversión, MFS. Comentario patrocinado por MFS Investment Management.

Los argumentos a favor de la inversión en renta fija son incontestables. La cuestión ahora es: ¿en qué segmentos de la renta fija deberíamos invertir? La respuesta a esta pregunta depende de las necesidades concretas de cada inversor. Algunos inversores podrían querer reducir el riesgo de sus carteras, mientras que otros podrían preferir el impulso de sus ingresos. Determinados inversores podrían querer aumentar su exposición a duración, en tanto que otros podrían estar sopesando la idea de desplegar más riesgo de crédito. La buena noticia estriba en que el menú de la renta fija mundial contiene algo para satisfacer todos los gustos, desde bonos municipales hasta deuda de mercados emergentes.

Bienvenidos al buffet de oportunidades en la renta fija. Los argumentos a favor de la inversión en renta fija han cobrado mucha más fuerza. A nuestro juicio, ha llegado la hora de volver a invertir en esta clase de activos. Ello se debe a que el entorno macroeconómico global se está volviendo mucho más favorable, la renta fija se encuentra ahora mucho mejor posicionada en un contexto multiactivos y las valoraciones han mejorado significativamente.

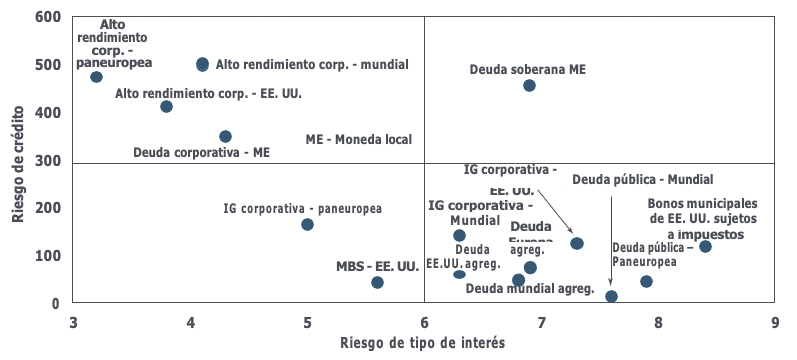

Invertir en renta fija radica en asumir riesgo de duración y riesgo de crédito. La renta fija mundial ofrece una gran variedad de combinaciones de estos dos tipos de exposición (gráfico 1). Por ejemplo, el segmento de alto rendimiento opera en el cuadrante diferencial alto-duración corta. En cambio, la deuda pública mundial y la deuda municipal se ubican en el cuadrante diferencial bajo/duración larga.

Gráfico 1. Renta fija: diferenciales frente a duración

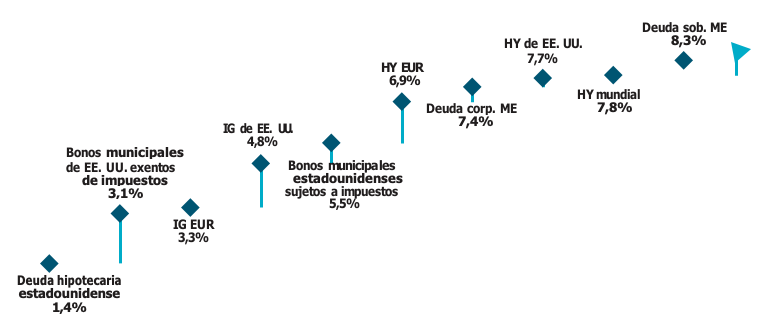

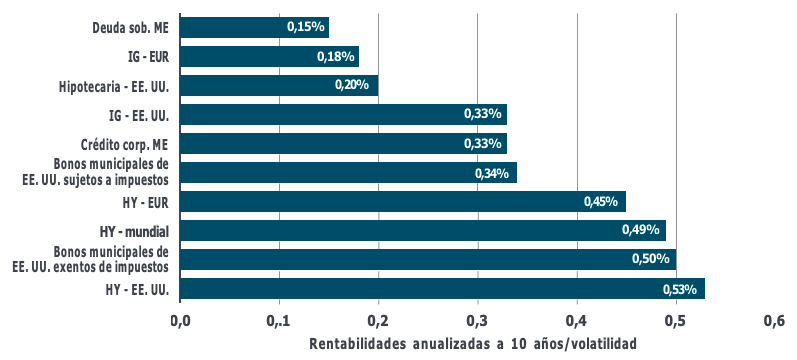

Si nos fijamos ahora en el grado de riesgo de los sectores de renta fija, existe un amplio espectro entre la volatilidad del exceso de rentabilidad (definida como la volatilidad anualizada a 10 años de los excesos de rentabilidad mensuales) de las hipotecas estadounidenses, el segmento menos volátil, y la de la deuda soberana ME, que se sitúa en el extremo opuesto, por encima del 8% (gráfico 2).

Gráfico 2. Volatilidad del exceso de rentabilidad en renta fija

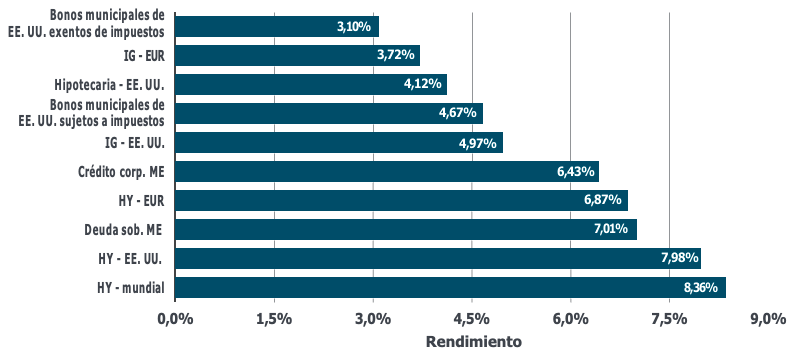

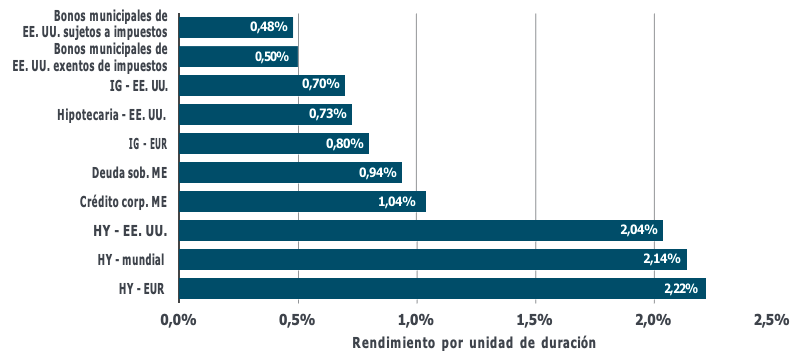

De igual forma, dentro de la renta fija mundial, hay niveles de rendimiento adecuados para todo tipo de inversores. Si echamos un vistazo a nuestra muestra de sectores de renta fija, los rendimientos oscilan actualmente entre alrededor del 3% para los bonos municipales exentos de impuestos y en torno al 8,4% para el alto rendimiento mundial (gráfico 3). También merece la pena notar la amplia gama de rendimientos por unidad de duración que brinda la renta fija, en que los sectores de alto rendimiento ofrecen de lejos el mayor rendimiento por unidad de duración (gráfico 4).

Las rentabilidades ajustadas al riesgo muestran a su vez profundas variaciones a largo plazo. En conjunto, los sectores de alto rendimiento suelen presentar unos perfiles de rentabilidad ajustada al riesgo más atractivos que sus homólogos investment grade. Esto tiende a confirmar la importancia que el componente de los ingresos tiene en la rentabilidad total tomando periodos de tiempo largos. Al margen de esto, es interesante resaltar los potentes perfiles de rentabilidad ajustada al riesgo de los bonos municipales exentos de impuestos en IG, lo que viene a reflejar principalmente la baja volatilidad.

Gráfico 3. Rendimientos actuales en la renta fija

Gráfico 4. Rendimiento por unidad de duración

Gráfico 5. Rentabilidades a 10 años ajustadas al riesgo

Renta fija a la carta. Pasemos, pues, a analizar nuestra selección de las oportunidades atractivas que ofrece la renta fija mundial, las cuales pueden satisfacer las necesidades y objetivos de diferentes inversores.

Aprovechar las valoraciones más baratas por diferenciales

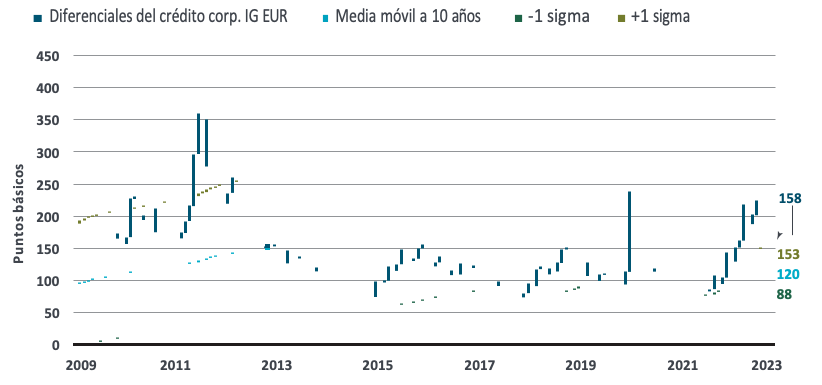

El segmento de la deuda corporativa europea con calificación investment grade (deuda corp. IG EUR) sobresale actualmente como la clase de activos más atractiva en la renta fija mundial según nuestro filtro de valoración, con una puntuación z de 1,16. La corrección experimentada durante el último año por el investment grade europeo ha sido sustancial, consecuencia en gran medida del impacto de la política del Banco Central Europeo, los crecientes temores a una recesión en la zona euro y el impacto de la guerra en Ucrania.

La puntuación z es una medida de la desviación frente a la media expresada en unidades de desviación típica. Las puntuaciones z se estiman empleando una media móvil a 10 años. Una puntuación z positiva indica que una valoración reviste mayor atractivo que la media a largo plazo. Por el contrario, una puntuación z negativa indica que una valoración reviste menos atractivo que la media a largo plazo. Con la vista en el futuro, creemos que la deuda corporativa europea ofrece una interesante oportunidad para el inversor con un horizonte a más largo plazo. El rendimiento actual se sitúa en el 3,8%, un nivel que cabe calificarse de atractivo desde una perspectiva histórica.

En adelante, creemos que el endurecimiento monetario pendiente del BCE está ya sobradamente descontado, lo que debería limitar cualquier riesgo de perturbaciones en el mercado derivadas de intervenciones del BCE. Además, aunque la zona euro afronta importantes riesgos para el crecimiento, somos de la opinión de que ello se encuentra parcialmente reflejado en los precios de los activos, incluidos en los diferenciales de crédito. Reviste cierto interés mencionar que los datos han empezado a mejorar más recientemente en la zona euro, lo que podría implicar un riesgo macroeconómico a la baja más limitado. Se han dado importantes distorsiones entre sectores, así como en entidades concretas del universo EUR IG, por lo que abogamos a favor de la exposición a esta clase de activos mediante un gestor activo que pueda aplicar un sólido proceso de selección de valores.

Gráfico 6. Valoración de diferenciales del IG en euros

Posición de cara a un posible retroceso del dólar

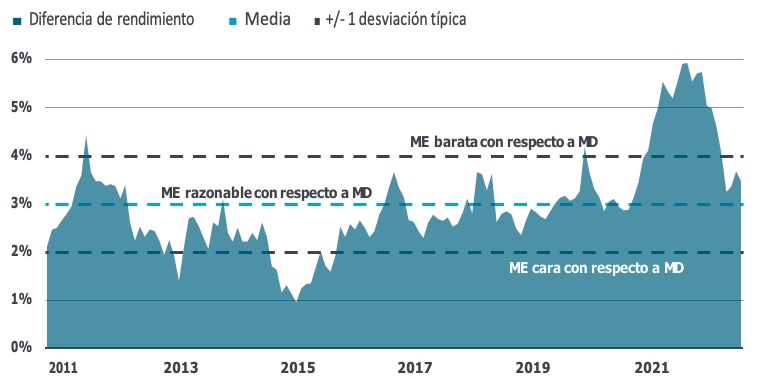

La deuda de mercados emergentes en moneda local (ME-moneda local) podría protagonizar una recuperación en 2023 si el dólar estadounidense afronta mayores riesgos de corrección. Con el endurecimiento monetario de la Reserva Federal estadounidense llegando pronto a su fin, no cabe descartar que el dólar estadounidense se vea sometido a una mayor presión, sobre todo si el apetito por el riesgo a escala mundial mejora algo.

La deuda ME en moneda local ha experimentado bastantes dificultades durante el último año, pero la historia demuestra que periodos de grandes caídas han ido seguidos de fuertes recuperaciones. La deuda ME en moneda local figura entre los sectores de mayor riesgo en la renta fija mundial, ya que conlleva riesgo de divisas emergentes. Por tanto, resulta adecuada para inversores en renta fija con un mayor apetito por el riesgo.

La deuda ME en moneda local también tiende a estar más expuesta a riesgos macroeconómicos mundiales, lo que implica la necesidad de un marco robusto descendente (top down) que oriente las decisiones de inversión. Además, invertir en los mercados emergentes siempre requiere evitar los países vulnerables, lo que significa que un sólido análisis de crédito soberano debería formar parte de un proceso inversión robusto en los ME. El rendimiento de la deuda ME en moneda local ronda a día de hoy el 7%, muy por encima de los rendimientos comparables de la deuda pública de los mercados desarrollados, especialmente en términos reales (gráfico 7).

Gráfico 7. Diferencia de rendimiento real entre deuda ME en moneda local y mercados desarrollados

Buscar protección frente a los riesgos de recesión en EE.UU.

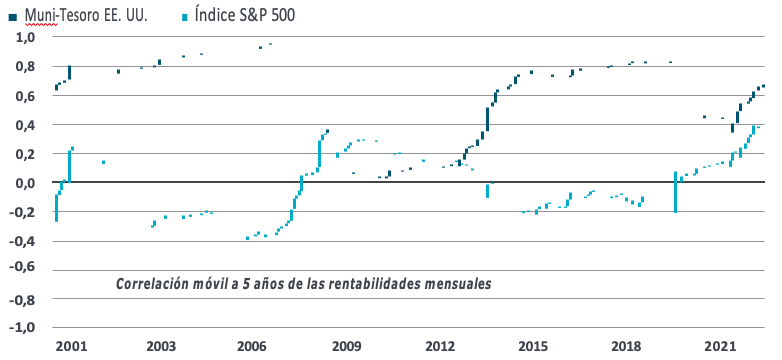

Algunos inversores podrían sentir particular inquietud por el creciente riesgo de recesión en EE. UU. En ese caso, los bonos municipales exentos de impuestos ofrecen una alternativa atractiva a la deuda pública propiamente dicha, además de proporcionar la oportunidad de obtener exposición a rendimientos ligeramente más altos. Los bonos municipales exentos de impuestos han exhibido históricamente carácter defensivo, guardando sus rentabilidades menor correlación con la renta fija, y mayor con los bonos del Tesoro de EE.UU. (Gráfico 8). También han tendido a ser menos vulnerables a los giros del ciclo económico, ya que cuentan con el respaldo de unas sólidas finanzas públicas locales en el ámbito estatal. Como se ha señalado más arriba, los bonos municipales exentos de impuestos han hecho gala de unas atractivas características de rentabilidad ajustada al riesgo.

Gráfico 8. Correlación deuda municipales con bonos del Tesoro de EE.UU. y S&P 500 Index

Mantenerse activos en renta fija. Dada la elevada volatilidad macroeconómica, abogamos por una postura de gestión activa. La volatilidad podría perfectamente generar oportunidades para gestores activos dispuestos a aplicar una asignación dinámica de activos, al tiempo que se aprovechan las posibles distorsiones que puedan identificar mediante un exhaustivo proceso de análisis y de selección de valores. En general, creemos que las principales palancas de generación de alpha estriban en la asignación de activos multisectorial, las curvas de tipos y duración, y la selección de valores. Por lo general, un gestor activo también explorará oportunidades de valor relativo como vía para gestionar el riesgo de beta. En resumen, consideramos que el universo de la renta fija mundial contiene un buen número de oportunidades para satisfacer necesidades de inversión concretas.

Para más información, clica aquí.

Fuentes y notas:

Bloomberg Index Services Limited. BLOOMBERG® es una marca comercial y una marca de servicio de Bloomberg Finance L.P. y sus filiales (conjuntamente, «Bloomberg»). Bloomberg o sus licenciantes son los titulares de todos los derechos de propiedad sobre los índices Bloomberg. Bloomberg no aprueba ni avala este material; no garantiza la precisión ni la integridad de la información que se recoge en él; no ofrece garantía alguna, ni expresa ni implícita, en relación con los resultados que se obtengan basándose en él; y, hasta donde permita la ley, no asumirá responsabilidad alguna por daños o perjuicios que surjan en relación con este material.

«Standard & Poor’s®» y S&P «S&P®» son marcas registradas de Standard & Poor’s Financial Services LLC («S&P») y Dow Jones es una marca registrada de Dow Jones Trademark Holdings LLC («Dow Jones»); S&P Dow Jones Indices LLC cuenta con la debida licencia para la utilización de estas marcas registradas, y MFS dispone de la adecuada sublicencia para determinados fines. El índice S&P 500® es un producto de S&P Dow Jones Indices LLC. y MFS cuenta con la debida licencia para su utilización. Ni S&P Dow Jones Indices LLC, ni Dow Jones, ni S&P ni sus respectivas entidades afiliadas patrocinan, avalan, venden o promocionan los productos de MFS. S&P Dow Jones Indices LLC, Dow Jones, S&P y sus respectivas entidades afiliadas tampoco ofrecen garantía alguna respecto de la conveniencia de invertir en tales productos.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión. Las previsiones no están garantizadas.

A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus filiales, y pueden estar registrados en determinados países.

Distribuido por: EE. UU. – MFS Institutional Advisors, Inc. («MFSI»), MFS Investment Management y MFS Fund Distributors, Inc.; América Latina – MFS International Ltd.; Canadá – MFS Investment Management Canada Limited. Ninguna comisión de valores o autoridad reguladora similar en Canadá ha revisado este comunicado. Nota para los lectores del Reino Unido y Suiza: Publicado en el Reino Unido y Suiza por MFS International (U.K.) Limited («MIL UK»), sociedad de responsabilidad limitada inscrita en Inglaterra y Gales con el número 03062718, cuyo negocio de inversión está autorizado y supervisado en el Reino Unido por la Autoridad de Conducta Financiera (FCA). MIL UK, filial indirecta de MFS®, tiene su domicilio social en One Carter Lane, Londres, EC4V 5ER. Nota para los lectores europeos (con la excepción del Reino Unido y Suiza): Publicado en Europa por MFS Investment Management (Lux) S.à r.l. (MFS Lux), sociedad autorizada en virtud de la legislación luxemburguesa como sociedad gestora de fondos domiciliados en Luxemburgo. La sociedad ofrece productos y servicios de inversión a inversores institucionales y tiene su domicilio social como sociedad limitada en 4 Rue Albert Borschette, Luxemburgo L-1246. Tel.: 352 2826 12800. Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según lo autoricen las normativas locales) y no debe considerarse fiable ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M); Australia/Nueva Zelanda – MFS International Australia Pty Ltd («MFS Australia») (ABN 68 607 579 537) posee una licencia de servicios financieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se definen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, una sociedad de responsabilidad limitada china registrada para ofrecer servicios de asesoramiento de gestión financiera. Japón – MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.º 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fluctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de Valores antes de realizar cualquier inversión.