TRIBUNA de Jorge Silveira Botelho, responsable de gestión de activos de BBVA AM Portugal.

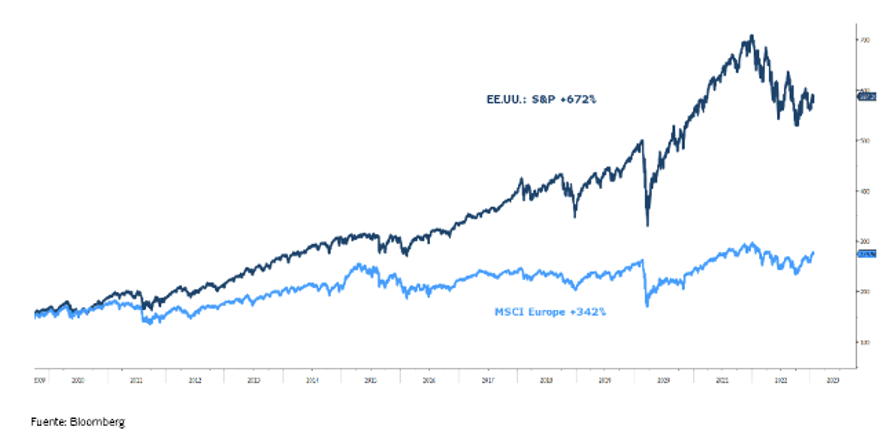

Cuando Zeus quedó fascinado por la belleza de la princesa Europa y se disfrazó de majestuoso Toro Blanco para raptarla y esconderla en las tierras que bordean el viejo continente, estaba lejos de adivinar que, desde la Gran Recesión, el rendimiento del mercado estadounidense superaría al europeo en más de un 330%.

Al parecer, Zeus se despertó enfadado en la pospandemia y volvió al mundo disfrazado de Toro Blanco recorriendo las tierras del viejo continente, haciendo creer a los demás lo radiante que sigue siendo Europa.

Gran parte de este peor comportamiento del mercado europeo en comparación con el estadounidense tras la Gran Recesión se debe a la brillantez del sector tecnológico estadounidense, pero también a la materialización de la independencia energética estadounidense, así como a los errores forzados de la debilitante e hilarante crisis soberana europea.

Estas razones también explican el mayor crecimiento de los beneficios del mercado estadounidense en comparación con el europeo, ya que desde 2008 los beneficios por acción del índice S&P 500 se han multiplicado por casi 10 veces, es decir, unas 4 veces más que los beneficios por acción del índice MSCI Europe, que se han multiplicado por unas 2,5 veces.

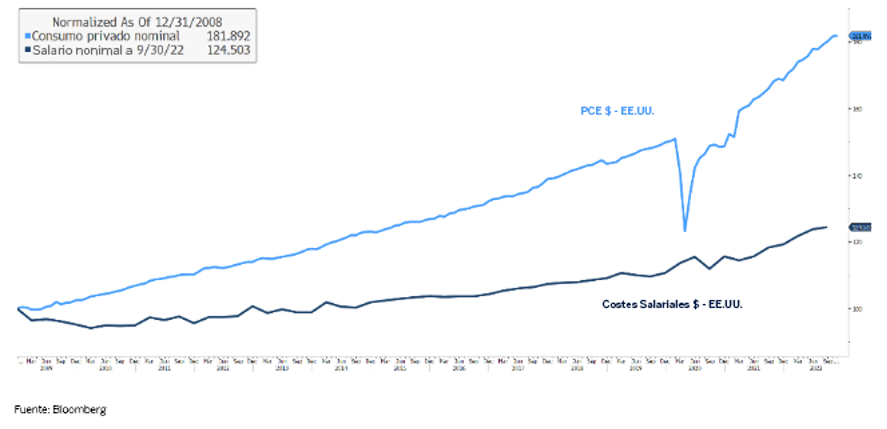

Estas razones contribuyeron en cierto modo a impulsar otro factor que acabó siendo el denominador común del crecimiento privado en Estados Unidos, la fuerte revalorización de los activos reales, es decir, los precios de la vivienda y la subida de los mercados de renta variable. De hecho, este denominador común fue el que financió en gran medida el exceso de consumo privado en Estados Unidos. Desde 2009, los salarios nominales en EE.UU. solo han crecido un 1,61% en términos anuales, mientras que el consumo privado nominal ha crecido a un ritmo del 4,37% en términos anuales.

Un vistazo a las ventas

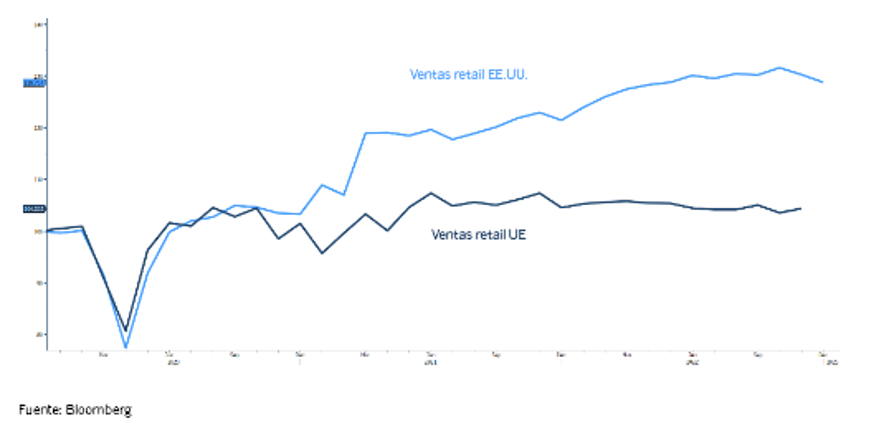

Desde la pandemia, el diferencial de crecimiento de las ventas minoristas entre Europa y EE.UU. parece haberse ampliado, con un diferencial de alrededor del 25% en sólo tres años, con un crecimiento de las ventas minoristas en EE.UU. de más del 29% en el periodo, mientras que las mismas en Europa crecieron sólo un 4,3%. Sin embargo, debemos tener en cuenta que en 2023, el consumidor estadounidense entró en este nuevo año enfrentado a una importante devaluación de sus activos financieros, con una pérdida de alrededor del 19,4% del S&P 500 (NASDAQ Composite: -32,5%), así como pérdidas de alrededor del 16% en los índices de bonos. A su vez, hay que añadir que la refinanciación de hipotecas cayó un 86% y la tasa de ahorro alcanzó mínimos de 17 años. Esto significa que, a pesar del pleno empleo en la economía, los principales motores que hacían que el consumo creciera más del doble que los salarios ya no están presentes.

En Europa, por el contrario, la guerra y la inflación han frenado cualquier euforia post-COVID, donde la fuerte subida de los precios de la energía ha provocado muy rápidamente subidas de precios en el resto de bienes y servicios de la economía. Sin embargo, las medidas tomadas por Europa en su autodeterminación energética, en la búsqueda de una gran diversidad de fuentes de energía y de puntos de suministro diversificados, nos hacen pensar que se producirá una reversión significativa de los costes de la energía en los próximos años, visible en la caída de más del 80%, desde los máximos del año pasado, del precio del gas por megavatio hora en Europa, pero también, debido a la fuerte inversión en energías renovables.

Y a la economía China

Por otra parte, el comienzo del nuevo año del Conejo en China coincide con el fin de los perversos efectos económicos de la política de COVID cero, desgraciadamente con costes sociales y humanos asociados. Pero lo cierto es que la economía china está extremadamente estimulada, tanto fiscal como monetariamente, y se vigorizará con fuerza en este año del Conejo, con un crecimiento económico superior al 5%.

Es el primer importador europeo (20,8% del peso de las importaciones europeas) y el tercer destino de las importaciones del viejo continente (9,3%). El reciente posicionamiento de Europa frente a China es bastante distinto del seguido por EE.UU., donde, según las propias palabras de la Presidenta de la Comisión Europea, Ursula von der Leyen, recientemente en Davos, el enfoque comercial de Europa hacia China debería centrarse en el de-risking más que en el decoupling.

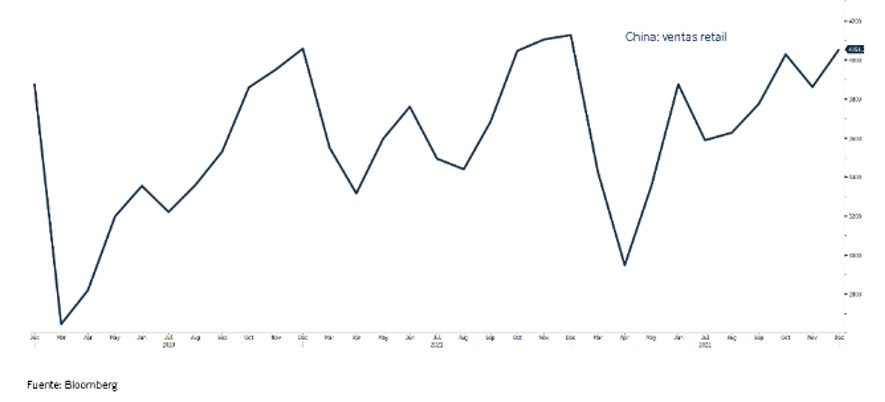

Una recuperación de la economía china tendrá un efecto beneficioso sobre la economía europea a nivel de las importaciones, normalización de las cadenas de suministro, y a nivel de las exportaciones, con un mayor dinamismo del consumo privado en China, tras el ahorro acumulado durante la pandemia. De hecho, las ventas minoristas en China solo aumentarán un 4,5% entre finales de 2019 y 2022 (fuente Bloomberg) y, basándonos en el crecimiento de los depósitos en 2022, en torno a los 2,6 billones de dólares (fuente PBOC), el exceso de ahorro podría alcanzar los 720.000 millones de dólares, según el banco japonés Nomura Holdings.

Por último, el diferencial de valoración entre EE.UU. y Europa puede invertirse a la luz de lo anterior. Las empresas europeas son cada vez más soportadas, con mayor previsibilidad y resistencia de los resultados, y los agentes económicos asumen rápidamente las grandes tendencias tecnológicas, implícitas en la transición energética, la movilidad laboral, el reto de la longevidad humana y la emergencia de la economía circular.

Tampoco podemos ignorar el hecho de que los agregados macroeconómicos, niveles de deuda, déficit fiscal y superávit comercial, se comparan bastante bien con la economía estadounidense. A su vez, por el lado del consumo, cabe señalar que tras el final del repunte de la inflación, podríamos asistir también al principio del fin de la gran frustración del consumidor europeo, donde los altos niveles de ahorro y de valoración de la vivienda deberían aumentar la propensión al consumo. La guerra en Europa ha desviado la atención, pero sobre todo ha acabado convirtiendo en prioritario lo que muchos seguían considerando accesorio: acelerar la autosuficiencia energética europea. A largo plazo, esta autosuficiencia energética es sinónimo de una competitividad mucho mayor.

Lo que concluimos con el regreso del majestuoso Toro Blanco es que la Princesa Europa se compromete a resolver sus problemas estructurales del pasado, liderando al mundo en la revolución política, económica, social y tecnológica más importante de la historia, la gran conquista de la sostenibilidad del planeta Tierra. Quizá por ello no sea el momento de intentar encontrar en la historia respuestas que anticipen el comportamiento futuro de los mercados financieros, sino de no tener miedo a montar el Toro Blanco y reescribir la grandeza de la historia europea.