TRIBUNA de Thomas Poullaouec, head of Multi-Asset Solutions, APAC, y Nathan Wang, Solutions analyst, Multi-Asset, T. Rowe Price. Comentario patrocinado por T. Rowe Price.

Las carteras globales de multiactivos de T. Rowe Price parten de una posición diversificada entre los estilos de inversión value y growth. Nos desviamos de la posición neutral basándonos en nuestras opiniones sobre la asignación táctica de activos para los próximos seis a 18 meses. Estas ideas se definen utilizando una amplia gama de datos cuantitativos y cualitativos. Por primera vez en aproximadamente 10 años, en septiembre de 2020 empezamos a sobreponderar el value frente al growth. Desde entonces, el estilo value superó al estilo growth de forma significativa. Una forma de medir esta rotación del growth al value es observar la divergencia a corto plazo de los rendimientos de los factores. Definimos una cartera de factores de value y growth como una cartera long-short (véase la página 2). La posición larga es el quintil superior de valores que representan el factor, y la posición corta es el quintil inferior de valores que representan el factor.

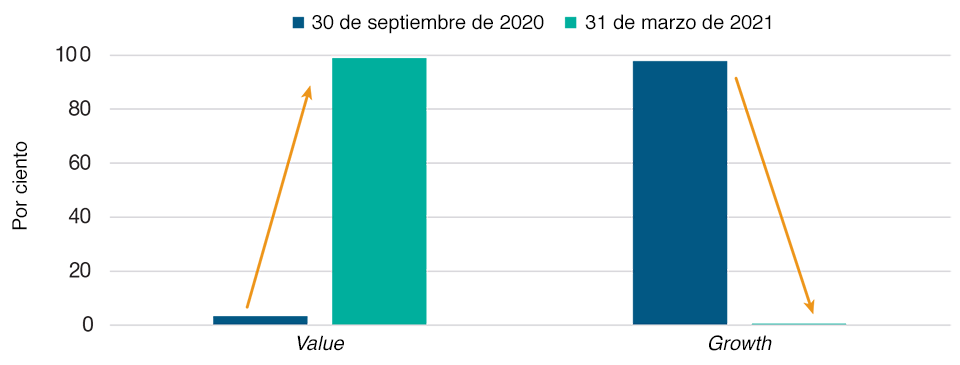

Un fuerte retroceso de la rentabilidad del factor estilo en los últimos seis meses

En el Gráfico 1, calculamos la rentabilidad móvil semestral de los factores, tanto para el value como para el growth. Comparamos la rentabilidad semestral más reciente con todas las rentabilidades móviles a seis meses anteriores desde diciembre de 2002 (casi 20 años de historia). Mostramos el percentil, es decir, cómo se comparan los últimos datos con los 220 períodos anteriores de rentabilidades móviles a seis meses.

Un giro récord del growth al value

(Gráfico 1) Percentil de rentabilidad del factor: tasa móvil de seis meses

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Periodo de tiempo comprendido entre el 31 de diciembre de 2002 y el 31 de marzo de 2021

Fuente: Bloomberg Finance L.P. Análisis de T. Rowe Price.

En este gráfico se muestra lo extremo que ha sido la rotación en los últimos seis meses. La rentabilidad semestral que terminó en septiembre de 2020 para el value se situó entre el 3% más bajo de las rentabilidades semestrales para ese factor desde 2002, mientras que el growth se situó en el 97% más alto. En los seis meses siguientes se vio un resultado completamente opuesto: a 31 de marzo de 2021, la última rentabilidad semestral del factor value se situó entre las mejores desde 2002 (percentil 99), mientras que la última rentabilidad semestral del factor growth se situó entre las peores (percentil 0,4).

Una pregunta natural que se hacen ahora los inversores es: ¿se ha agotado ya la rotación al value o aún tiene recorrido? Si bien es cierto que nuestra decisión de sobreponderar el valor obedece en una gran medida a razones fundamentales (despliegue de vacunas, reapertura de la economía, demanda reprimida, repunte de los beneficios, aumento de los rendimientos, etc.), decidimos destacar tres razones cuantitativas por las que vemos improbable que la rotación al valor haya llegado a su fin.

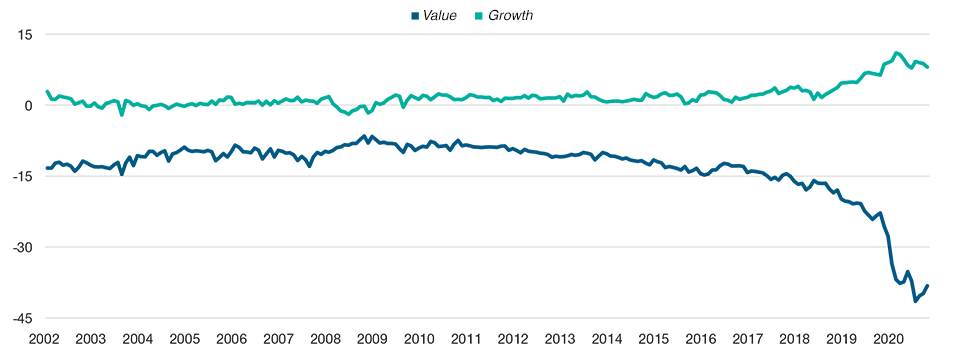

Razón nº 1: la divergencia de valoración sigue siendo extrema

Además de la rentabilidad, también podemos calcular lo cara o barata que está cada acción dentro del quintil de cada factor. En el Gráfico 2, usamos el PER (ratio precio/beneficios) de cada acción. A continuación, calculamos la diferencia entre el PER medio del quintil superior de acciones menos el quintil inferior de acciones para cada factor.

Diferenciales de valoración entre los quintiles superior e inferior

(Gráfico 2) Diferencial del PER de los factores growth y value

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Periodo de tiempo comprendido entre el 30 de junio de 2002 y el 31 de marzo de 2021.

Fuente: Bloomberg Finance L.P. Análisis de T. Rowe Price. Consulte más adelante las definiciones de los factores.

Centrémonos primero en el factor value. Es evidente que la diferencia del PER medio entre las acciones más baratas (quintil superior) y las más caras (quintil inferior) sería siempre negativa. Descubrimos que de 2002 a 2017 esta diferencia osciló en un rango de entre -10 y -15 en términos de la diferencia del PER medio. Desde 2018, esta diferencia se ha ampliado significativamente hasta alcanzar un mínimo a finales de 2020 en torno a -40. Esto significa que la diferencia en valoración entre acciones baratas y caras nunca había sido tan marcada desde 2002, el año de inicio de nuestra muestra.

A pesar del reciente repunte en la rentabilidad de los títulos value, la diferencia entre estilos sigue siendo elevada, dado que al mismo tiempo los títulos caros se han ido encareciendo aún más. Creemos que hay margen para que esta divergencia en valoración siga revirtiendo hacia la media. Esto, a su vez, prestaría apoyo al factor value, ya que el PER medio empezaría a acortar distancias con el de las acciones más caras (growth). Así pues, el estilo value podría beneficiarse tanto de un repunte de los beneficios empresariales como de un aumento de los múltiplos PER. Ambas cosas serían probablemente positivas para sus rentabilidades futuras.

En el mismo gráfico, es igualmente interesante observar que hasta los dos últimos años no había habido una diferencia en valoración entre el quintil superior de las acciones growth (el más caro) y el quintil inferior de las acciones growth (el menos caro). Antes, la diferencia de valoración era casi nula, en promedio. Ahora bien, a partir de 2018 surgió una prima de valoración en el quintil superior de las acciones growth. Hay margen para que esta divergencia también se revierta hacia la media de cero.

En este caso, los inversores en crecimiento deberían considerar la posibilidad de evitar las acciones growth más caras y plantearse volver a los títulos de crecimiento con los atributos más baratos. Por otra parte, observamos que, entre los valores estadounidenses de gran capitalización, más del 30% tienen actualmente un PER superior a 50(1). Esta cifra no era tan alta desde la burbuja tecnológica de 2000/2001. Atendiendo a la experiencia histórica, un PER de tal calibre no parece sostenible, por lo que el precio de las acciones tiene que bajar, o bien, los beneficios empresariales habrán de subir.

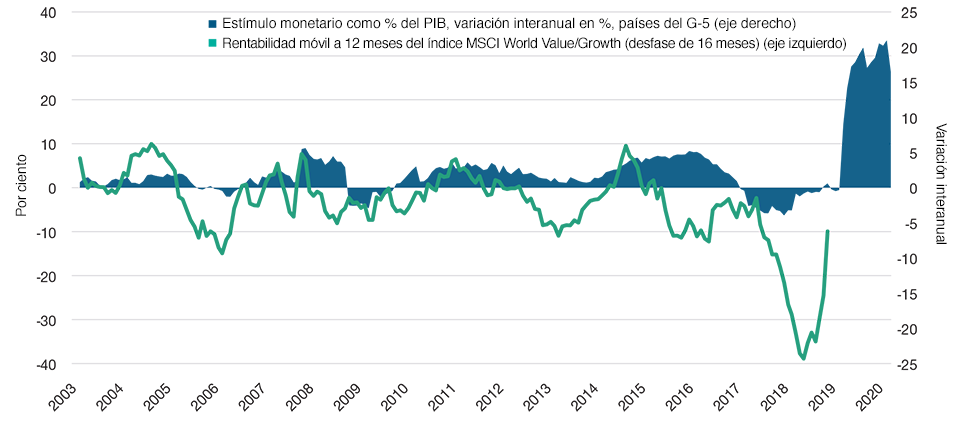

Razón nº2: Rentabilidad de mercado

Nuestro análisis revela que el impulso monetario es un indicador adelantado de la rentabilidad de ciertos mercados financieros. Por ejemplo, el impulso monetario parece preceder en unos 16 meses a la rentabilidad value/growth.

En el Gráfico 3, representamos dos series de datos. El área sombreada es el impulso monetario de cinco grandes economías (Estados Unidos, la Unión Europea, Reino Unido, Japón y China) expresado como porcentaje de su producto interior bruto (PIB). La línea verde es la rentabilidad móvil a 12 meses del índice MSCI World Value frente al índice MSCI World Growth, con un desfase de 16 meses.

El récord de estímulos implica que la rotación al value puede continuar

(Gráfico 3) Estímulo monetario y comportamiento de los estilos value/growth

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Periodo de tiempo comprendido entre el 31 de diciembre de 2003 y el 31 de marzo de 2021.

Fuente: Bloomberg L.P. Análisis de T. Rowe Price.

El estímulo monetario se define como la suma del importe agregado en dólares de los balances de los bancos centrales de los países del G-5 ( Estados Unidos, la Unión Europea, Reino Unido, Japón y China) y el impulso crediticio en Estados Unidos, Europa y China dividido por el PIB agregado de las mismas economías del G-5. Se muestra la variación interanual.

Del gráfico 3 se desprende que un aumento del impulso monetario se traduce en un superior comportamiento relativo del value sobre el growth. Entre 2003 y 2019, las variaciones en estas dos series de datos se han situado en el rango de ±10%. Es interesante observar que el impulso monetario que se inició a finales de 2019, y que se vio enormemente amplificado por la respuesta a la crisis de la COVID‑19 en 2020, superó por completo los episodios de impulso anteriores: el crecimiento interanual está en el rango del 30%. Al mismo tiempo, la magnitud del inferior comportamiento relativo del value vs growth no tenía precedentes, con un mínimo cercano a -40% en el tercer trimestre de 2020(2).

Desde entonces, la rentabilidad móvil a 12 meses del value vs growth se ha recuperado de forma notable, 16 meses después del repunte del impulso monetario. En -10% a 31 de marzo de 2021, hasta ahora no había logrado acortar distancias con la banda inferior del rango histórico. Si los datos históricos sirve como guía, cabe esperar que la rentabilidad a 12 meses del value vs growth llegue al menos al 10% en los próximos meses e incluso supere ese umbral dada la magnitud sin precedentes del impulso monetario en 2020. Basándonos en este parámetro, podemos afirmar que la rotación al value quizá solo esté a medio camino.

Razón 3: ¿para cuándo un aumento de los rendimientos?

Podría decirse que el debate más acalorado en los mercados financieros estos días gira en torno a las perspectivas de inflación. Un aumento de las expectativas de inflación tiene implicaciones para el entorno de rendimientos, la política monetaria futura y el sentimiento del mercado.

El curso de la inflación y de los tipos de interés no solo determinará más de lo habitual el apetito o la aversión al riesgo, sino que probablemente también impulsará las apuestas por la recuperación como refleja la rentabilidad del value vs growth. Para determinar correctamente el curso que seguirán los tipos de interés, hay que separar los elementos del tipo nominal: el tipo real y las expectativas de inflación. Estos dos componentes se han movido a menudo en direcciones opuestas, ya que pueden reaccionar de forma diferente al entorno macroeconómico. La inflación puede ser más sensible a los precios de las materias primas, a cuellos de botella en la oferta y la demanda, o a la depreciación de la divisa. En cambio, los tipos reales son más susceptibles de reaccionar a las expectativas de crecimiento.

Podemos descomponer períodos o regímenes de mercado anteriores en función de las variaciones en la inflación y el tipo real. Por ejemplo, si ambas son positivas como en el entorno actual, lo definimos como mitad de ciclo. Por el contrario, si ambos estuvieran cayendo, lo definiríamos como un entorno de recesión. En el Gráfico 4, usamos datos de inflación y tipos reales de Estados Unidos para definir regímenes y analizar las rentabilidades semanales del value vs growth.

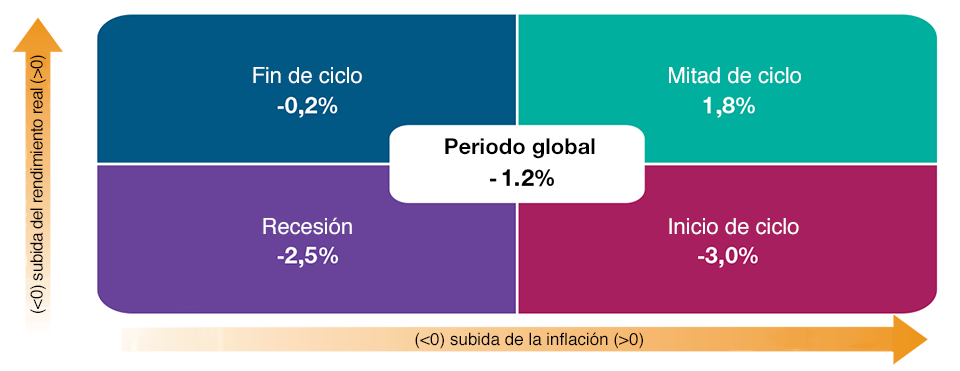

El value se anotó un superior comportamiento relativo cuando la inflación y los rendimientos reales subieron

(Gráfico 4) Rentabilidades del value vs growth condicionadas al régimen de tipos de interés y tasas de inflación reales

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Rentabilidades semanales anualizadas medias para el periodo de tiempo comprendido entre el 5 de enero de 2001 y el 6 de abril de 2021. La inflación y los rendimientos reales utilizados para determinar el régimen se miden semanalmente.

Fuentes: Bloomberg L.P. Análisis de T. Rowe Price. La inflación se mide por el IPC de equilibrio de Estados Unidos. El rendimiento real se mide por el tipo de los títulos de deuda pública de Estados Unidos (UST) a 10 años indexado al IPC general.

Value es el índice MSCI World Value, y Growth es el índice MSCI World Growth. Los nombres de los ciclos utilizan las convenciones del mercado (véanse las notas informativas adicionales).

Calculamos las rentabilidades semanales de la diferencia entre value y growth. Cada diferencia de rentabilidad semanal se anualiza y luego se promedian las cifras. Las cifras semanales se anualizan para comprender mejor el impacto potencial de la inflación y de los tipos de interés en la rentabilidad del value vs growth. La rentabilidad mostrada está condicionada por cada régimen

En el período de referencia, de media, el value generó una rentabilidad inferior a la del growth. En cambio, los únicos periodos en los que el valor superó al crecimiento fueron las semanas en las que tanto la inflación como las variaciones de los tipos reales fueron positivas al mismo tiempo: este es el régimen de mitad de ciclo que figura en la parte superior derecha del gráfico. A nuestro juicio, este es el entorno en el que probablemente estaremos durante los próximos seis a doce meses, ya que tanto las expectativas de inflación como de crecimiento están reajustándose al alza a medida que la economía mundial se recupera de la pandemia. Pensamos que este escenario justifica mantener una sobreponderación del value si uno espera subidas en la inflación y en los tipos reales en un futuro cercano.

Factores de los que estaremos pendientes a partir de ahora

Creemos que existen razones fundamentales sólidas para sobreponderar tácticamente el value en lugar del growth. En este estudio, exponemos tres razones cuantitativas que avalan esta opinión. En el futuro inmediato, seguiremos muy pendientes de la divergencia de valoración entre acciones baratas y caras, así como del impulso monetario y de los cambios tanto en la inflación como en los rendimientos reales.

Fuentes y notas:

1 Análisis de Empirical Research Partners, a mediados de abril de 2021. Proporción de valores de gran capitalización con PER de 50x o superior, incluidas empresas con beneficios negativos. El universo de gran capitalización está definido como los 750 mayores títulos de Estados Unidos por capitalización de mercado más los integrantes del S&P 500 que no cumplen el requisito de capitalización bursátil.

2 Recuerde que la serie de datos que se muestra en el gráfico tiene un desfase temporal de 16 meses.