TRIBUNA de Mark Nash, gestor del Jupiter Strategic Absolute Return Bond Fund. Comentario patrocinado por Jupiter AM.

La gran reapertura de la economía mundial programada para este verano gracias a la aceleración de las campañas de vacunación durante el primer semestre, acabó desilusionando. La propagación de la variante delta llevó a muchos países a ralentizar o pausar sus planes de reapertura y, a consecuencia de ello, el crecimiento económico no se extendió de los bienes a los servicios como se esperaba. Asimismo, las continuas limitaciones de suministro que afectan a varias industrias han echado el freno al crecimiento. Por lo tanto, ¿qué va a suceder tras este verano de decepción?

¿Está terminando la fiesta de la ‘put de la Fed’…

Desde su reunión de junio, la Reserva Federal ha recordado constantemente a los mercados que quiere normalizar la política monetaria y ha hablado abiertamente sobre sus planes de endurecimiento por la vía tanto de la reducción de las compras de bonos como de las subidas de tipos. El comportamiento del mercado ha traslucido cierto escepticismo, algo comprensible a la vista de la vigencia que históricamente ha demostrado la denominada ‘put de la Fed’, que transmite la idea de que la Fed hará todo lo que esté a su alcance para que la fiesta no pare en los mercados de activos de riesgo.

Sin embargo, se suceden las reuniones de la Fed que reiteran y refuerzan la reducción de las compras y sus planes de normalización, por lo que los mercados podrían verse obligados a aceptar que está saliendo el sol y que su prolongada fiesta ha terminado. Sea como fuere, la Fed ha variado el rumbo de forma acusada en el pasado, y no es demasiado tarde para que vuelva a hacerlo.

… o el sesgo restrictivo de los bancos centrales es un error?

El ascenso de la inflación a largo plazo desde los mínimos de la pandemia en marzo de 2020 ha sido una de las tendencias más sorprendentes durante los últimos meses. Este movimiento alcista se ha prolongado tanto que incluso ha llevado la inflación de la zona euro a 15 años por encima del 2 %, su nivel más elevado desde comienzos de 2019. Por lo tanto, el mercado está descontando una inflación a largo plazo en Europa a niveles históricamente más normales, incluso considerando que se suavicen las tensiones actuales en la oferta.

Nuestra visión es que la inquietud en torno a la desaceleración del crecimiento y el aumento de los casos de la variante delta han hecho que, a posteriori, el sorpresivo tono restrictivo de la Fed en junio parezca innecesario. Los puntos de vista de muchos miembros del Comité Federal de Mercado Abierto, FOMC, probablemente estén influenciados por sus experiencias anteriores en períodos de inflación elevada, y la combinación del perfil de crecimiento previsto y los elevados niveles de los precios en toda la economía simplemente terminaron por asustarlos en junio.

Si la Fed lleva a cabo o no las primeras subidas de tipos es algo que está por verse y, en caso de ponerlas en marcha, esperamos que lo haga lentamente. Cabe destacar que otros bancos centrales también están dejando atrás las políticas ultraexpansivas; así, por ejemplo, se prevé que el Banco de Inglaterra suba tipos a comienzos de 2022(1), mientras que el Banco Central Europeo reducirá su programa de compra de bonos(2). Estos plazos nos parecen más razonables, ya que consideramos que el sentimiento en torno al crecimiento rebotará después de la desaceleración del verano y mejorará en 2022. La inflación transitoria probablemente persista y, conforme vaya descendiendo lentamente, se topará con el aumento de la inflación cíclica, lo que planteará dificultades a los mercados y los bancos centrales.

Por nuestra parte, éramos bajistas con respecto a la renta fija a comienzos de año y utilizamos la flexibilidad del fondo Jupiter Strategic Absolute Return Bond para posicionar la cartera en consecuencia, pasando a una posición abiertamente corta en duración en todos los grandes mercados y reduciendo la posición corta en dólares estadounidenses a tiempo antes del sell-off de febrero.

Desde entonces, no ha sucedido nada que nos haya hecho cambiar nuestra visión bajista sobre la renta fija y, de hecho, el giro restrictivo posterior de los bancos centrales refuerza nuestra convicción. Creemos que los rendimientos de la renta fija mundial siguen siendo demasiado bajos y comenzarán a subir en el tramo largo de la curva, acompañados de un dólar estadounidense algo más débil que aumentará los argumentos a favor de los mercados emergentes. El escenario macroeconómico es, como siempre, muy dinámico y nuestro proceso de inversión está configurado para posicionarse de forma proactiva a medida que vemos cambios en el entorno.

¿Qué hacer cuando las circunstancias cambian?

Las piedras angulares del estilo de gestión que desarrollamos en el Jupiter Strategic Absolute Return Bond Fund son una asignación de activos dinámica y ágil, y la capacidad de tomar posiciones cortas. El punto de partida es nuestra visión macroeconómica en sus dimensiones estratégica y táctica, que el equipo reevalúa constantemente. A medida que nuestra visión sobre la coyuntura macroeconómica cambia, la cartera debe reorientarse en torno a ella. Parafraseando la famosa cita de Paul Samuelson, cuando los hechos cambian, cambiamos de opinión.

La forma en que abordamos el riesgo en este contexto se traduce en cómo configuramos el fondo. Nos fijamos en la volatilidad y hemos definido para el fondo un objetivo de volatilidad media en torno al 5 %. Cuando nos ponemos a construir la cartera, utilizamos un presupuesto de riesgo para asignar riesgo a cada posición individual y, a partir de ahí, determinar el tamaño adecuado de las posiciones.

Tratamos de suavizar el perfil de retornos a lo largo del ciclo controlando el riesgo de este modo y usando toda la flexibilidad a nuestra disposición para alternar entre cualquier activo de renta fija, además de las divisas, en posiciones largas o cortas y tanto en los mercados desarrollados como emergentes. Idealmente, el resultado será una rentabilidad superior cuando las cosas vayan mal en los mercados, aunque cuando se dé un mercado alcista probablemente no lo aprovechemos plenamente. No obstante, nuestro objetivo es generar rentabilidades superiores a lo largo del ciclo. Estamos orgullosos de poder decir que eso es precisamente lo que hemos ofrecido hasta ahora a nuestros inversores.

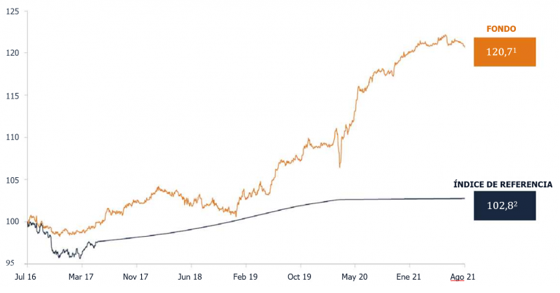

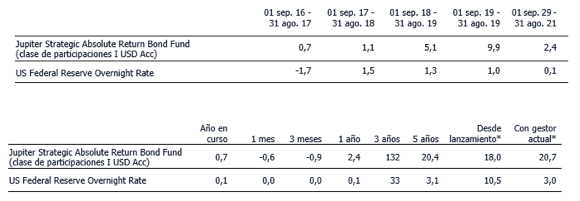

Fondo vs índice de referencia (Federal Funds Effective Overnight Rate)(1)

Mercados de renta fija modernos: necesario hacer algo diferente

El desafío al que se enfrentan los inversores y los responsables de asignación de activos en los mercados de renta fija es el nivel extremadamente bajo en que se sitúan los rendimientos reales. En nuestra opinión, éstos van a mantenerse en niveles bajos durante mucho tiempo. Entonces, ¿dónde intentar encontrar retornos en este entorno?

Se puede descender por el espectro de calidad en busca de rendimientos más elevados, un movimiento perfectamente válido si el análisis que uno realiza se esfuerza por evitar las sorpresas negativas, pero nuestro planteamiento es diferente. El camino que preferimos es recurrir a la flexibilidad para que nos ayude a generar retornos. Aprovechando el amplio conjunto de oportunidades a nuestra disposición, reinventando continuamente la cartera y colocando la gestión del riesgo como protagonista absoluto de nuestro proceso de inversión, creemos que el Jupiter Strategic Absolute Return Bond Fund es el producto perfecto para los que buscan un enfoque alternativo en renta fija.

Fuentes y notas:

1 Market expectations for Bank of England rate rise shift to early 2022 | Financial Time

2 ECB to slow bond-buying as Europe’s economy improves | Financial Times (ft.com)

El valor de las inversiones y los ingresos derivados de ellas pueden bajar o subir y los inversores pueden no recuperar nada de la cantidad invertida originalmente. Por ello, un inversor no tiene la certeza de obtener beneficios de una inversión y puede perder dinero. Las variaciones de los tipos de cambio pueden hacer que el valor de las inversiones en el extranjero aumente o disminuya. Este documento está destinado a los profesionales de la inversión* y no es para uso o beneficio de otras personas, incluidos los inversores minoristas.

Riesgo de inversión: aunque el Fondo tiene como objetivo obtener una rentabilidad superior a cero con independencia de las condiciones del mercado, no puede garantizarse que se alcance este objetivo. Además, la volatilidad real del Fondo puede estar por encima o por debajo del rango previsto, y también puede superar su volatilidad máxima prevista. Puede producirse una pérdida de capital de una parte o de la totalidad del importe invertido.

Riesgo de los mercados emergentes: los países menos desarrollados pueden enfrentarse a más problemas políticos, económicos o estructurales que los países desarrollados.

Riesgo de crédito: el emisor de un bono o de una inversión similar dentro del Fondo puede no pagar los ingresos o reembolsar el capital al Fondo a su vencimiento. Se considera que los bonos con una calificación inferior a la de grado de inversión tienen una mayor exposición al riesgo con respecto al cumplimiento de sus obligaciones de pago.

CoCos y otras inversiones con características de absorción de pérdidas: el Fondo puede tener inversiones con características de absorción de pérdidas, incluyendo hasta un 20% en bonos convertibles contingentes (CoCos). Estas inversiones pueden estar sujetas a la intervención reguladora y/o a eventos desencadenantes específicos relacionados con la caída de los niveles de capital regulatorio hasta un punto preestablecido. Se trata de un riesgo diferente al de los bonos tradicionales y puede dar lugar a su conversión en acciones de la empresa, o a una pérdida de valor parcial o total.

Riesgo de Bond Connect: es posible que las normas del régimen Bond Connect no siempre permitan al Fondo vender sus activos, lo que puede hacer que el Fondo sufra pérdidas en una inversión.

Riesgo de tipo de interés: las inversiones en bonos se ven afectadas por los tipos de interés y las tendencias de la inflación, que pueden afectar al valor del Fondo.

Riesgo de liquidez: algunas inversiones pueden resultar difíciles de valorar o vender en el momento y al precio deseados. En circunstancias extremas, esto puede afectar a la capacidad del Fondo para satisfacer las solicitudes de reembolso a la demanda.

Riesgo de derivados: el Fondo utiliza derivados para generar rendimientos y/o reducir los costes y el riesgo general del Fondo. El uso de derivados puede implicar un mayor nivel de riesgo. Un pequeño movimiento en el precio de una inversión subyacente puede dar lugar a un movimiento desproporcionadamente grande en el precio de la inversión derivada. Los derivados también implican un riesgo de contraparte, ya que las instituciones que actúan como contraparte de los derivados pueden no cumplir con sus obligaciones contractuales.

Riesgo de divisas: el Fondo puede estar expuesto a diferentes divisas. El valor de sus acciones puede subir y bajar como consecuencia de las variaciones de los tipos de cambio.

El Fondo puede estar invertido en más de un 35% en valores públicos y gubernamentales. Estos pueden ser emitidos por otros países y gobiernos. Le recordamos la política de inversión establecida en el folleto del Fondo.

Este documento tiene únicamente fines informativos y no constituye un asesoramiento de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden hacer que el valor de una inversión disminuya o aumente, y es posible que usted recupere menos de lo invertido originalmente.

Se hace todo lo posible para garantizar la exactitud de la información proporcionada, pero no se ofrece ninguna seguridad ni garantía. Emitido en el Reino Unido por Jupiter Asset Management Limited, con domicilio social: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ está autorizada y regulada por la Financial Conduct Authority. Emitido en la UE por Jupiter Asset Management International S.A. (JAMI, la Sociedad Gestora), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que está autorizada y regulada por la Commission de Surveillance du Secteur Financier.

Ninguna parte de este comentario puede ser reproducida de ninguna manera sin la autorización previa de JAM.

*En Hong Kong, los profesionales de la inversión se refieren a los inversores profesionales, tal y como se definen en la Ordenanza de Valores y Futuros (Cap. 571 de las Leyes de Hong Kong), y en Singapur, a los inversores institucionales, tal y como se definen en la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur. 101025

EN AUSTRIA, FRANCIA, ITALIA, LUXEMBURGO, PORTUGAL Y SUECIA: Esta comunicación es emitida por Jupiter Asset Management (Europe) Limited, The Wilde-Suite G01, The Wilde, 53 Merrion Square South, Dublín 2, D02 PR63, Irlanda.Jupiter Asset Management (Europe) Limited está registrada en Irlanda (número de empresa: 536049) y está autorizada y regulada por el Banco Central de Irlanda (número: C181816).

EN TAIWÁN: Esta comunicación está destinada únicamente al uso interno de Capital Gateway y no debe ser distribuida externamente. Tiene únicamente fines educativos y no constituye una oferta de inversión.

EN EL REINO UNIDO Y EN TODOS LOS DEMÁS PAÍSES DEL EEE: Esta comunicación es emitida por Jupiter Investment Management Limited, The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, Reino Unido. Jupiter Investment Management Limited está autorizada y regulada por la Financial Conduct Authority (FRN: 171847).

Esta comunicación proporciona información relativa al Jupiter Strategic Absolute Return Bond Fund (el "Fondo"), que es un subfondo de Jupiter Asset Management Series plc. Jupiter Asset Management Series plc es una sociedad de inversión de capital variable constituida como fondo paraguas con responsabilidad segregada entre subfondos que está autorizada y regulada por el Banco Central de Irlanda de conformidad con el Reglamento de las Comunidades Europeas (Organismos de Inversión Colectiva en Valores Mobiliarios) de 2011, en su versión modificada. Registrado en Irlanda con el número de registro 271517. Domicilio social: 33 Sir John Rogerson's Quay, Dublín 2, Irlanda.

Jupiter Asset Management (Europe) Limited y Jupiter Investment Management Limited se conocen colectivamente como Jupiter.

Jupiter utiliza toda la habilidad y el cuidado razonables en la compilación de la información en esta comunicación, que es exacta sólo en la fecha de esta comunicación. Usted no debe basarse en la información contenida en esta comunicación para tomar decisiones de inversión. Nada de lo contenido en esta comunicación constituye un asesoramiento o una recomendación personal. El inversor debe leer el/los Documento(s) de Datos Fundamentales para el Inversor ("KIID") antes de invertir en cualquier subfondo de Jupiter Asset Management Series plc. El KIID y el folleto pueden obtenerse en www. jupiteram.com en inglés y otros idiomas requeridos.

Se han designado determinados agentes de pago y/o información en relación con la distribución pública de las acciones de Jupiter Asset Management Series plc en determinadas jurisdicciones. Las acciones se venden únicamente mediante un folleto. El folleto, el KIID y/o cualquier otra documentación de oferta relevante está disponible de forma gratuita en

Austria: Erste Bank der oesterreichischen Sparkassen AG, Belvedere 1, 1010 Wien, Austria.

Bélgica: CACEIS Belgium SA, B-1000 Bruselas, Avenue du Port 86 C b320, Bruselas.

Alemania: GerFIS - German Fund Information Service UG (Haftungsbeschränkt), Zum Eichhagen 4, 21382 Brietlingen, Alemania.

Francia: BNP Paribas Securities Services, Les Grands Moulins de Pantin, 9 rue du Debarcadère 93500 Pantin, Francia.

SÓLO PARA INVERSORES PROFESIONALES DE HONG KONG Este documento sólo está disponible para destinatarios específicos y no debe ser redistribuido. El documento está limitado al acceso de "inversores profesionales", tal y como se define en la Ordenanza de Valores y Futuros (Cap. 571 de las Leyes de Hong Kong) y no para el público minorista de Hong Kong. El documento no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong.

Italia: Allfunds Bank S.A.U., sucursal de Milán, Via Bocchetto, 6, 20123 Milán, Italia; Societe Generale Securities Services S.p.A, Via Benigno Crespi 19A - MAC2, Milán.

Luxemburgo: BNP Paribas Securities Services, sucursal de Luxemburgo, 33 rue de Gasperich, L-5826, Gran Ducado de Luxemburgo.

Suecia: Skandinaviska Enskilda Banken AB ("SEB"), Kungsträdgårdsgatan 8, SE-106 40, Estocolmo, Suecia.

Suiza: First Independent Fund Services Ltd., Klausstrasse 33, CH-8008 Zurich es el representante suizo y BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, CH-8002 Zurich es el agente de pagos suizo.

SÓLO PARA INVERSORES INSTITUCIONALES DE SINGAPUR: Este documento sólo está disponible para destinatarios específicos y no debe ser redistribuido. El documento está limitado al acceso de Inversores Institucionales, tal y como se define en la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur.

Reino Unido: Jupiter Investment Management Limited, The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, Reino Unido. El Fondo está reconocido por la FCA.

Otros: Jupiter Asset Management Series plc, c/o Citibank Europe plc, 1 North Wall Quay, Dublín 1, Irlanda.

En Dinamarca, este material está destinado exclusivamente al uso de contrapartes elegibles danesas o inversores profesionales. Los inversores minoristas daneses no pueden invertir en los subfondos mencionados en el material.

En España, Jupiter Asset Managemen Series plc está registrada en la Comisión Nacional del Mercado de Valores ("CNMV") con el número 301. Jupiter Investment Management Limited está registrada con el número 2479. El folleto, el KIID y los últimos informes económicos pueden obtenerse gratuitamente de los distribuidores registrados según la lista disponible en la página web de la CNMV.

En la República de Finlandia, esta comunicación no pretende constituir una oferta pública ni una publicidad de valores.

En Italia, este material es para uso exclusivo de "clientes profesionales o inversores profesionales" (tal y como se define en el Decreto Legislativo nº 58/1998 por referencia al Anexo 3 del Reglamento CONSOB nº 20307 de 2018) y su difusión a inversores/clientes minoristas está prohibida.

En Luxemburgo, esta información no constituye, en ningún caso, una oferta o una invitación a comprar o vender acciones en Luxemburgo y no constituye ni pretende constituir una oferta de acciones en el Gran Ducado de Luxemburgo. No constituye un asesoramiento jurídico, contable o fiscal. 21198 28012.