TRIBUNA de Jan-Christoph Herbst, gestor de fondos, MainFirst. Comentario patrocinado por MainFirst.

La industria automovilística alemana, la mayor fuente de riqueza del país en los últimos 70 años y que se globalizó aún más en la cúspide de su madurez tras la caída del Telón de Acero en 1989, se encuentra ahora claramente inestable. Al mismo tiempo, la política y la tecnología han allanado el camino a la movilidad eléctrica impulsada por baterías. El coste de compra y la autonomía han alcanzado un nivel tolerable para los consumidores.

En 2021 se matricularon 17,4 millones de coches eléctricos en todo el mundo, unos seis millones más que en 2020, y la tendencia va en aumento. El éxito de los e-cars da la razón a Elon Musk al haber apostado por la tecnología eléctrica desde el principio y sin concesiones. Con unas ventas de 936.000 coches en 2021, su empresa es líder del mercado mundial. A pesar de lo grande que se ha hecho Tesla, su crecimiento no parece frenarse. La capacidad de producción crecerá hasta aproximadamente 2.000.000 a finales de año. En contra del escepticismo de los últimos años, la empresa es ahora rentable y ha declarado un beneficio neto en el segundo trimestre de 2022 de 2.260 millones de dólares.

Su competidor chino BYD, que tiene sus orígenes en la producción de células de baterías, ha crecido a un tamaño similar en los últimos años y ahora está produciendo un millón de coches totalmente eléctricos al año, lo que la sitúa en segundo lugar detrás de Tesla. Con sede en Shenzhen (China), la empresa acaba de cambiar la producción de automóviles a vehículos 100% eléctricos -los últimos coches con motor de combustión salieron de la cadena de producción en marzo- y también está obteniendo beneficios.

Ambas empresas tienen grandes planes. Musk afirma que Tesla seguirá creciendo a una media del 50% durante varios años. La empresa ha fijado un objetivo de producción de 20 millones de vehículos al año para finales de la década. Estas cifras pueden parecer imposible para algunos. Nunca antes se habían fabricado coches a tal escala. Sin embargo, los objetivos que la empresa de Texas se ha fijado en el pasado se han cumplido con una precisión asombrosa.

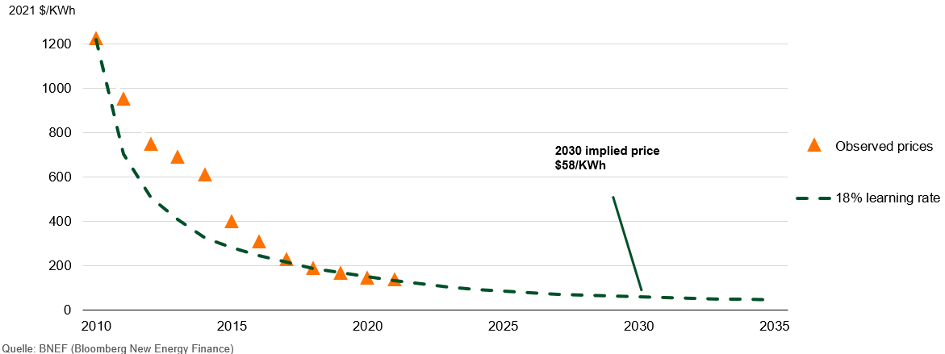

Su rentabilidad no es casualidad. Aunque Tesla subió sus precios en toda su gama de productos hasta en 6.000 dólares en 2022, los costes de producción no dejan de bajar gracias a las mayores economías de escala. Cuando se lanzó el Model 3, la fabricación de cada coche costaba 56.000 dólares. Con el lanzamiento de la última generación de baterías 4680, que se utilizan en la fábrica de Brandenburgo, los costes de producción se situarán por debajo de los 30.000 dólares.

Los competidores de Tesla aún están muy lejos de estos éxitos. La producción de los llamados fabricantes de coches tradicionales no está integrada verticalmente. Es decir, dependen de decenas de proveedores en cada fase del proceso. Esto cuesta flexibilidad, velocidad e innovación. Mientras VW lucha con sus sindicatos y sigue buscando desarrolladores de software con talento (el grupo en su conjunto consiguió vender 263.000 coches electrónicos el año pasado), BMW sigue intentando encontrar tracción con unas ventas de unidades de 104.000. El objetivo de la empresa bávara es que las ventas sean un 50% eléctricas en 2030. Pero aún no ha llegado a dar un objetivo absoluto de número de unidades.

Los fabricantes tradicionales: cambios para competir en el futuro

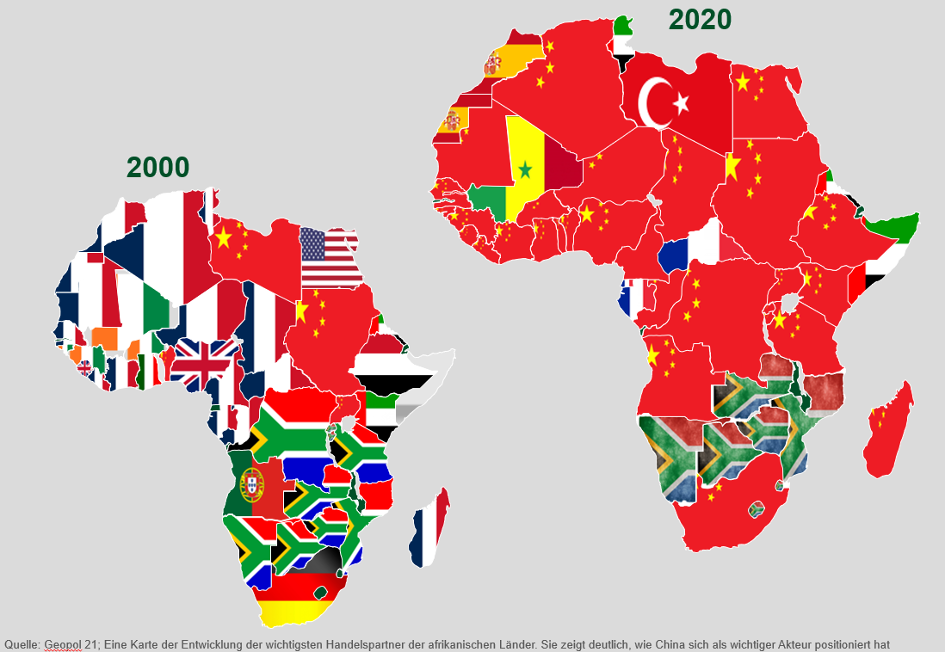

Ya sabemos que la demanda de cobalto, litio y cobre será extremadamente alta en los próximos años. Los fabricantes de automóviles europeos han subestimado durante mucho tiempo la importancia del suministro de materias primas. Según un análisis de la Comisión Europea, tenemos que importar de China más del 65% de las materias primas necesarias para la producción de motores eléctricos. Por otra parte, el éxito de competidores modélicos como BYD no es casual. Ningún otro país domina tanto la extracción de las materias primas necesarias para las baterías como China.

Las empresas chinas participaron en nueve de cada diez participaciones en reservas de materias primas en los últimos años. China refina y procesa el 60% de todo el cobalto extraído en el mundo. La mayor parte del cobalto procede de la República Democrática del Congo. China participa en casi todos los proyectos, ya sea en la parte financiera u operativa, o proporciona ayuda infraestructural. Es consciente de la necesidad de la materia prima en la incipiente era de las baterías.

BYD, segundo productor de baterías de iones de litio para coches eléctricos, utiliza el 90% de sus celdas en su propia producción de automóviles, lo que no deja mucho a los competidores que están dispuestos a pagar. En junio de este año, la empresa compró otras seis minas de litio en el continente africano para asegurar la producción de baterías hasta 2029.

Elon Musk también se está asegurando de tener la capacidad de realizar sus planes. En noviembre de 2021, Tesla firmó un contrato de suministro de tres años con Ganfeng Lithium. Según el acuerdo, se suministrará a Tesla el 20% de la producción anual.

La química de las celdas de las baterías está cambiando y esto hace que el níquel sea un metal cada vez más importante. En Indonesia, por ejemplo, hay importantes reservas. En agosto de este año, se anunció que Tesla se había asegurado aproximadamente un tercio de la producción mundial de níquel en virtud de un enorme contrato de suministro de cinco años con varias empresas indonesias. Esto es suficiente para cinco millones de coches.

A partir de 2021, los diez mayores productores de baterías se encontraban en Asia, repartidos entre China, Corea del Sur y Japón. Representan alrededor del 94% de la capacidad mundial y con una tendencia al alza.

La industria automovilística alemana ha seguido durante mucho tiempo una estrategia de compra de recursos. Los expertos creían que esto era más fácil y eficiente. La dependencia de Alemania es igualmente grande cuando se trata de materias primas para las energías renovables. La Comisión Europea informa de que el 54% de los materiales para turbinas eólicas y el 53% de los recursos para instalaciones fotovoltaicas se importan de China.

En lo que respecta a las materias primas para la e-movilidad y la generación de electricidad renovable, nos encontramos exactamente en la misma posición de dependencia en la que nos encontramos actualmente en relación con el suministro de gas ruso.

El riesgo de Taiwán

Con un volumen comercial de 245.000 millones de euros, China volvió a ser el mayor socio comercial de Alemania en 2021, y lo ha sido desde 2015. Cualquier estallido de la guerra entre China y Taiwán, que resulte en que China sea sancionada en una medida similar a la de Rusia en el actual conflicto de Ucrania, sería un desastre económico para Alemania. A modo de comparación, Rusia solo era el 14º socio comercial de Alemania. Aproximadamente el 60% de las importaciones rusas consisten en petróleo y gas, bienes que, dada su naturaleza, difícilmente podrían ser más uniformes o más reemplazables.

Gran parte de nuestra prosperidad se basa en la expansión de nuestras relaciones comerciales con China, en marcha desde la década de 1990. Cuatro de cada diez coches que vende Volkswagen van a China. Más del 90% de los productos que podemos pedir en amazon.com se producen allí. Los consumidores se benefician en general de la división global del trabajo. El 98% de las tierras raras que necesitamos en Europa para las células solares, los aerogeneradores y las baterías provienen de la República Popular. Si Occidente impusiera sanciones similares a China, aquí se apagarían todas las luces. No es "sólo" el petróleo y el gas lo que hay que obtener de otros lugares.

Un escenario así causaría un dolor considerable en ambas partes. Este hecho hace que la escalada sea menos probable, pero no la descarta. Sin embargo, el paso del tiempo juega a favor -y no en contra- de la República Popular China. Cada año disminuye su dependencia de Occidente, el sector terciario del país se fortalece y el suministro de materias primas a largo plazo parece estar asegurado en gran medida. El poder económico relativo del país sigue creciendo. Ahora es un país de alta tecnología del que depende todo el mundo. China se ha fijado grandes objetivos para 2050, aunque todavía falta algún tiempo para ello.

La política europea de aspirar a una economía más sostenible establece normas intercontinentales. Sin embargo, si queremos transmitir estos planteamientos a otros continentes, tenemos que promover, apoyar y formar parte de las cadenas de suministro necesarias para los logros tecnológicos del futuro. No necesitamos ser ricos, sólo independientes.