TRIBUNA de Stuart Rhodes, gestor del M&G (Lux) Global Dividend Fund. Comentario patrocinado por M&G Investments.

Invertir en empresas que reparten dividendos es una estrategia contrastada para los inversores en renta variable, sobre todo aquellos que buscan rentas. No obstante, nosotros creemos que el verdadero poder de la inversión en dividendos se manifiesta al invertir en compañías que elevan sus distribuciones con el tiempo.

En nuestra opinión, una política de dividendos progresiva (de repartos crecientes) es señal de una buena disciplina de capital, ya que una compañía debe hacer crecer su negocio para soportar un flujo de dividendos creciente. Las empresas comprometidas con el aumento de sus dividendos deben regular la cantidad de efectivo que reinvierten en el negocio, y por consiguiente solo seleccionan los proyectos más rentables. Creemos que los dividendos no deberían ser algo secundario, sino una parte integral de una buena gestión corporativa dirigida a lograr el crecimiento prudente del negocio.

El poder de los dividendos

En nuestra opinión, existe otra razón de peso por la que invertir en compañías con dividendos crecientes. La historia muestra que las empresas con largas trayectorias de crecimiento del dividendo han visto subir con fuerza su cotización a largo plazo, lo cual ha aportado excelentes rentabilidades totales a los inversores. En los Estados Unidos existe un selecto grupo de empresas conocidas como 'dividend achievers', que llevan más de 25 años consecutivos elevando su dividendo anual. Entre ellas figuran grupos tan conocidos como Coca-Cola y Johnson & Johnson.

En los últimos 25 años, las acciones estadounidenses han aportado rentabilidades positivas superiores a la inflación, tanto en términos de revalorización como de rentabilidad total. Los dividend achievers, sin embargo, han superado con creces al mercado: su mera revalorización ha batido a la rentabilidad total del índice S&P 500. Creemos que esto no es una coincidencia, y que el precio de las acciones va de la mano de los dividendos.

Concentrados en el crecimiento del dividendo

A la luz de la correlación entre los dividendos y la cotización de las acciones, estamos convencidos de que los inversores deberían concentrar su atención en el crecimiento de los dividendos, y no en la rentabilidad por dividendo. Muchos fondos de reparto tradicionales emplean esta última como principal medida de inversión, pero a nuestro juicio, este enfoque es deficiente. Una rentabilidad elevada no constituye necesariamente una señal automática de valor; de hecho, suele ser indicio de una compañía en apuros o con potencial de crecimiento limitado. Seleccionar buenas acciones entre tales compañías es una estrategia extremadamente difícil.

Nuestro proceso de inversión se concentra en comprender las perspectivas de crecimiento del dividendo de una compañía; no es hasta que confiamos en el flujo de dividendos futuro que evaluamos si la acción ofrece o no una renta atractiva. Aplicando este enfoque de forma consistente, creemos que el M&G (Lux) Global Dividend Fund puede beneficiarse de un impulso favorable duradero: la combinación de dividendos crecientes y su efecto sobre la cotización, con las ventajas de la capitalización compuesta a largo plazo.

Protección frente a precios crecientes

Pensamos que una estrategia de inversión concentrada en empresas con dividendos crecientes también podría ser valiosa en un entorno de inflación elevada. En los últimos meses, los precios han subido con rapidez en todo el mundo: la tasa de inflación anual en la eurozona alcanzó el 7,4% en marzo, desde el 5,9% en febrero. Ante presiones inflacionarias tan fuertes, resulta cada vez más difícil encontrar fuentes de renta capaces de aguantar el ritmo de estas subidas de los precios.

No obstante, muchas empresas a nivel mundial están elevando sus repartos de dividendo a un ritmo superior al 5% anual, y muchas de ellas ofrecen tasas porcentuales de crecimiento de doble dígito. Creemos que invertir en este tipo de compañías, que ofrecen dividendos crecientes de forma consistente y a menudo por encima del nivel de inflación, puede ayudar a proteger a los inversores de la erosión que suponen las subidas de precios en la economía. Concentrándonos en empresas que elevan su dividendo, nos proponemos ampliar las distribuciones del fondo cada año.

Tres categorías de crecimiento del dividendo

El M&G (Lux) Global Dividend Fund invierte en 40 a 50 acciones de compañías de todo el mundo que en nuestra opinión son capaces de elevar de forma sostenible sus dividendos en el largo plazo. Además de buscar diversificación en un amplio abanico de países y sectores, tratamos de construir una cartera equilibrada en tres categorías diferentes de compañías que elevan su dividendo.

Nos resultaría fácil crear una cartera de acciones defensivas capaces de aportar un crecimiento del dividendo estable en el largo plazo, pero somos conscientes de que la rentabilidad de tal cartera tendría un sesgo evidente: seguramente se destacaría en entornos de mercado de bajo crecimiento y tipos de interés bajos, en los que la seguridad presenta valoraciones elevadas, pero podría pasar apuros cuando la coyuntura es más sólida y es posible obtener crecimiento de forma más barata.

Para mitigar el sesgo defensivo de las estrategias de dividendo, seleccionamos acciones de tres áreas claramente definidas con características de dividendo diferenciadas, de modo que el fondo tenga potencial de generar rentabilidad en distintas condiciones de mercado. Las tres categorías son calidad, activos y crecimiento rápido.

Calidad

Un ámbito natural para los inversores que buscan dividendos es el de las compañías de calidad: empresas disciplinadas que ya generan rentabilidades decentes por encima de su coste de capital, pero cuyo potencial de generación de beneficio a largo plazo no está suficientemente reconocido por el mercado. Los inversores tienden a desestimar de forma precipitada las fuertes rentabilidades generadas por negocios únicos (por ejemplo marcas de consumo o redes de distribución), al esperar que su ventaja competitiva o rentabilidad excedente acabarán disipándose.

Estas compañías de calidad (con frecuencia grandes multinacionales con buena disciplina de asignación del capital) suelen tener posiciones de mercado sólidas, flujos de caja estables y oportunidades de crecimiento a largo plazo que les permiten elevar sus dividendos año tras año. Estos depositadores de dividendo forman la base del flujo de rentas del fondo y suelen representar del 40% al 60% de la cartera.

Activos

Las compañías disciplinadas, con buenas capacidades de asignación del capital, no están confinadas ni muchísimo menos a las industrias estables: también pueden encontrarse en sectores cíclicos. Nosotros buscamos activamente compañías cíclicas en las que invertir, capaces de elevar sus dividendos a lo largo de todo el ciclo económico. Encontrarlas resulta mucho más difícil, pero la fortaleza de su base de activos les permite generar flujos de caja incluso en fases difíciles.

La tendencia de los inversores a vender acciones cíclicas de forma indiscriminada durante momentos de incertidumbre económica presenta oportunidades para los selectores de valores, que pueden comprar acciones de compañías con disciplina de capital en industrias cíclicas a niveles de valoración bajos. Estas acciones aseguran que el fondo no se limita a invertir en compañías defensivas y brindan cierto equilibrio a la cartera. Las compañías en la categoría de activos tienen una ponderación típica del 20% al 35% del fondo.

Crecimiento rápido

El fondo también invierte en beneficiarias del crecimiento estructural: compañías que están creciendo gracias a su ubicación geográfica, sector de actividad o línea de productos. Estas compañías, debido a su buena disciplina de capital, son capaces de crecer con rapidez sin dejar de generar flujos de caja robustos, lo cual permite que sus dividendos crezcan con fuerza.

El mercado tiene tendencia a subestimar el ritmo de crecimiento de estas compañías, lo cual permite a los inversores beneficiarse de la excelente evolución de las cotizaciones y de un flujo de rentas creciente y saludable. Nos gustaría encontrar tantas empresas de este tipo como sea posible, pero las posiciones en la categoría de crecimiento rápido suelen representar de un 10% a un 20% del fondo.

Rentabilidad sólida en 2022

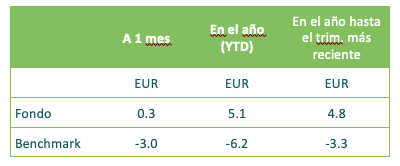

El fondo ha mostrado una enorme resiliencia en los mercados turbulentos que hemos visto en lo que va de año. Aunque la renta variable global ha caído presa de multitud de preocupaciones, desde la guerra en Ucrania, el aumento de la inflación, subidas de tipos de interés y el panorama económico global, el fondo ha generado una rentabilidad positiva. A finales de abril, el fondo había subido un 5,1%, superando con creces a su índice de referencia, el MSCI ACWI Net Return, que acumulaba una caída del 6,1%(1).

La selección de valores ha contribuido a esta subida, sobre todo en los sectores de materiales y sanidad. La sobreponderación de energía y materiales también ha sido favorable, pues estas áreas se han desmarcado gracias al encarecimiento de las materias primas.

Rentabilidad mensual, en el año hasta la fecha y en el año hasta el trimestre (%)

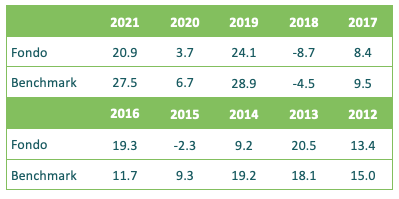

Rentabilidad por año natural, 10 años (p.a., %)

Las rentabilidades del fondo anteriores al 20 de septiembre de 2018 corresponden a la OEIC británica autorizada equivalente, que se fusionó en este fondo el 7 de diciembre de 2018. Los impuestos y comisiones podrían diferir.

El índice de referencia o benchmark es un comparador frente al cual comparar la rentabilidad del fondo. El benchmark es un índice de rentabilidad neto que incluye dividendos tras la deducción de impuestos y ha sido seleccionado como benchmark ya que refleja adecuadamente el ámbito de su política de inversión. El benchmark se utiliza exclusivamente para medir la rentabilidad del fondo y no limita de ningún modo la construcción de la cartera.

El fondo se gestiona de forma activa. El gestor tiene plena libertad para elegir qué instrumentos comprar, vender y mantener en cartera. Las posiciones del fondo podrían desviarse significativamente de los componentes del benchmark.

Fuente: Morningstar Inc., a 30 de abril 2022, clase de acción EUR A Acum., con los ingresos netos reinvertidos, price to price. La rentabilidad del benchmark se muestra en la divisa de la clase de acción.

Por lo que respecta a posiciones individuales, el productor canadiense de metanol Methanex ha sido el valor más destacado, con una subida del 38% impulsada por la solidez de los precios del metanol. Lundin Mining, otra posición de Canadá, también ha protagonizado un repunte superior al 30% al subir el precio del cobre. En el sector sanitario, Bristol Myers Squibb ha registrado ganancias de doble dígito impulsada por la solidez de su resultado de explotación, mientras que Gibson Energy y Keyera se han destacado en un sector de la energía boyante.

En cambio, la estadounidense de bricolaje Lowe’s, la danesa de joyería Pandora y el grupo alemán de ropa deportiva Adidas han liderado las contribuciones negativas al resultado, al quedar rezagadas las acciones de consumo discrecional. Este también ha sido el caso de la sociedad de inversión británica abrdn, mientras que la ausencia en la cartera del gigante petrolero Exxon Mobil ha frenado la rentabilidad relativa, pues la acción repuntó en línea con los precios del petróleo.

Por lo que respecta a anuncios de dividendo, el año comenzó con buen pie con subidas de doble dígito por parte de varias posiciones, entre ellas Blackrock (sector financiero), Anthem (sanidad) y Adidas (consumo discrecional). ASML (tecnología) protagonizó la mayor subida, doblando su reparto.

La volatilidad presenta oportunidades a los inversores a largo plazo

La intervención militar de Rusia en Ucrania iniciada el 24 de febrero generó malestar en los mercados financieros, pero estamos convencidos de que la mayor volatilidad ofrece oportunidades a los inversores con horizontes a largo plazo. El resurgimiento del estilo value a expensas del estilo growth en lo que va de año pone de relieve la importancia de las valoraciones. Es esencial no pagar en exceso por el crecimiento que buscamos, y será crucial aplicar un enfoque selectivo. Seguimos dispuestos a aprovechar eventuales oportunidades de compra, pues ello determinará en última instancia la rentabilidad del fondo en los años venideros. En este contexto, el futuro nos inspira optimismo.

Fuentes y notas:

1 Morningstar Inc. y M&G, a 30 de abril de 2022. Rentabilidades de la clase de acciones A en euros, calculadas a precios de cierre, price to price, con reinversión de rentas. La rentabilidad del índice de referencia es en euros.

Información importante:

- Como mínimo un 80% de la cartera se invierte en acciones de compañías de todo el mundo. Típicamente, el fondo tiene menos de 50 acciones en cartera. El gestor se concentra en compañías con potencial para aumentar sus dividendos en el largo plazo, y selecciona acciones con diferentes fuentes de crecimiento del dividendo con el fin de construir una cartera capaz de afrontar distintas condiciones de mercado.

- El fondo se gestiona de manera activa y su benchmark es el Índice MSCI ACWI Net Return.

- Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Riesgos asociados al fondo:

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El fondo puede estar expuesto a diferentes divisas. Las variaciones en los tipos de cambio podrían afectar al valor de su inversión.

La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

Puesto que el fondo posee un número pequeño de inversiones, la caída en el valor de una única inversión podría tener un mayor impacto que si el fondo poseyese un mayor número de inversiones.

Para obtener más información de los riesgos aplicables a este fondo, consulte el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID).

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez Consulte el glosario para obtener una explicación de los términos de inversión utilizados en este documento.