TRIBUNA de Maria Vassalou, Co-Chief Investment Officer, Multi-Asset Solutions, GSAM. Comentario patrocinado por Goldman Sachs Asset Management.

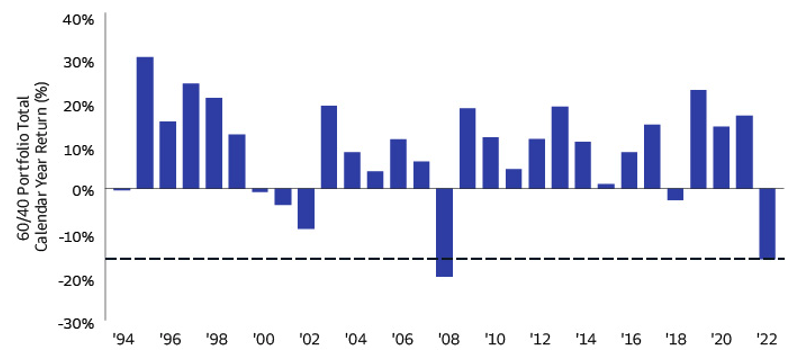

La diversificación es uno de los principios básicos de la inversión. Sin embargo, durante más de una década después de la crisis financiera mundial de 2008, los beneficios de la diversificación quedaron en un segundo plano, ya que la baja inflación y estabilidad macroeconómica general impulsó los precios de los activos al alza en todo el espectro de inversión. En este entorno, la simple exposición a beta fue suficiente para generar rendimientos sólidos. Las estrategias gestionadas activamente en los años transcurridos entre la crisis financiera mundial y la pandemia, generalmente, tuvieron dificultades para estar a la altura de las carteras tradicionales 60-40 que se beneficiaron a medida que las acciones alcanzaron nuevos máximos y los tipos de interés alcanzaron mínimos históricos.

Sin embargo, eso cambió abruptamente en 2022, ya que la creciente inflación y políticas monetarias restrictivas provocaron una venta simultánea de acciones y bonos. Las carteras 60-40 se comportaron muy mal el año pasado. Este año, la correlación entre acciones y bonos ha sido en su mayoría negativa y los bonos han proporcionado cierta protección contra los episodios de ventas masivas de acciones hasta ahora.

El problema, sin embargo, es que vivimos en un mundo altamente incierto y dinámico donde la volatilidad, las correlaciones y las primas de riesgo pueden variar mucho con el tiempo. Las carteras 60-40 eran una forma rudimentaria de diversificación adecuadas para un mundo en el que la volatilidad era constante, la correlación mayoritariamente negativa entre acciones y bonos y mercados tranquilos. Esta no es la realidad actual y no parece que volvamos a la situación anterior pronto. Creemos que los inversores deben ir más allá del 60-40 y encontrar formas adicionales más allá de los bonos para compensar los activos de riesgo y protegerse contra escenarios bajistas. Recurrir a un conjunto más amplio de activos en los que invertir requerirá un enfoque de construcción de cartera que se base en la gestión activa.

Las carteras 60/40 han ofrecido históricamente rendimientos equilibrados, pero mostraron problemas en 2022 en medio de la volatilidad del mercado de valores

Hacia una forma más dinámica de invertir

La hipótesis del mercado eficiente del economista y premio Nobel Eugene Fama, detallada hace más de medio siglo, establece que un inversor individual no debería poder batir a un mercado eficiente en el que toda la información relevante se ha incorporado a los precios de los activos. La hipótesis ayudó a popularizar los fondos indexados pasivos, que generalmente tuvieron un rendimiento superior en la era posterior a la crisis financiera mundial, cuando los mercados y el entorno macroeconómico se caracterizaban por una baja inflación y, en su mayoría, tasas cero y flexibilización cuantitativa, baja volatilidad y correlaciones estables. Este entorno benigno para las estrategias pasivas hizo que fuera particularmente difícil para los gestores activos generar alfa, consolidando la noción de que el camino a seguir era la inversión pasiva.

La ironía aquí, en nuestra opinión, es que la cantidad abrumadora de estrategias pasivas durante los últimos doce años puede haber ayudado ocasionalmente a alentar mayores desviaciones de los fundamentales. Cuando se invierten grandes cantidades de dinero de forma pasiva, sin cierto grado de asunción activa de riesgo, es habitual que la información importante tarde en descontarse a en los precios. Según la Hipótesis del Mercado Eficiente, es suficiente que el inversor marginal invierta activamente para que los mercados sean eficientes. Sin embargo, no está claro quién es el inversor marginal y si su inversión es lo suficientemente relevante para que los mercados sean eficientes en todo momento y evitar desviaciones de los fundamentales.

En el lado positivo, los mercados ahora ofrecen una gama más amplia de valores e instrumentos que permiten a los inversores no solo acceder a un conjunto de oportunidades de inversión más amplio, sino también cubrir un conjunto más amplio de riesgos. Desde activos privados hasta derivados, valores y estrategias a medida, los inversores tienen la capacidad de incorporar en sus carteras flujos de rendimiento que proporcionan correlaciones más bajas con las clases de activos tradicionales, mejorando sus rendimientos ajustados al riesgo y accediendo a oportunidades de inversión potencialmente únicas.

Construcción de cartera: lo que los inversores deben considerar

Los inversores deberían considerar cinco ideas importantes a la hora de construir su cartera:

- Centrarse en la gestión del riesgo: construir carteras que puedan soportar escenarios adversos a la vez que se benefician de las subidas de mercado, es más valioso ahora que nunca.

- Revisar las suposiciones con frecuencia: los gestores deben realizar pruebas de estrés en sus modelos y revisar que sus apuestas sigan siendo relevantes en un mercado cambiante y en el entorno macro.

- Reducir el apalancamiento: si bien el apalancamiento puede amplificar los rendimientos esperados, también amplifica el riesgo, lo que puede conducir a resultados catastróficos en un escenario a la baja.

- Cuidar la liquidez: mantener un apalancamiento más bajo y una liquidez suficiente en una cartera van de la mano para garantizar que puedan absorber adecuadamente los impactos inesperados del mercado.

- Optimizar entre activos públicos y privados simultáneamente puede conducir a mejores resultados esperados de rentabilidad-riesgo y proporcionar un marco para administrar la liquidez de la cartera y mantener su nivel óptimo en todo momento.

En las actuales condiciones económicas, es imprescindible adaptar el enfoque de construcción de carteras a las nuevas realidades. El orden económico mundial y las alianzas políticas y económicas están cambiando y la incertidumbre es elevada.

Glosario

Cartera 60/40 se refiere a una cartera del 60 % invertida en el S&P 500 y del 40 % invertida en el índice de bonos agregados de EE. UU. de Bloomberg.

La volatilidad se refiere a la variación del precio de un instrumento financiero.

Riesgo

Cualquier inversión incurre en riesgo y en pérdida total del capital.

Las inversiones alternativas a menudo se involucran en apalancamiento y otras prácticas de inversión que son extremadamente especulativas e implican un alto grado de riesgo. Tales prácticas pueden aumentar la volatilidad del rendimiento y el riesgo de pérdida de la inversión, incluida la pérdida de la cantidad total invertida. Puede haber conflictos de intereses relacionados con la Inversión alternativa y sus proveedores de servicios, incluidos Goldman Sachs y sus filiales. De manera similar, los intereses en una Inversión Alternativa son altamente ilíquidos y generalmente no son transferibles sin el consentimiento del patrocinador, y las leyes impositivas y de valores aplicables limitarán las transferencias.

Los valores high yield y calificación más baja implican una mayor volatilidad de precios y presentan mayores riesgos crediticios que los valores de renta fija de calificación más alta.

La inversión en mercados emergentes puede ser menos líquida y está sujeta a un mayor riesgo que las inversiones en mercados desarrollados como resultado, entre otros, de lo siguiente: regulaciones inadecuadas, mercados de valores volátiles, tipos de cambio adversos y problemas sociales, políticos, militares, regulatorios, desarrollos económicos o ambientales, o desastres naturales.

Las inversiones en renta variable están sujetas al riesgo de mercado, lo que significa que el valor de los valores en los que invierte puede subir o bajar en respuesta a las perspectivas de empresas individuales, sectores particulares y/o condiciones económicas generales. Los diferentes estilos de inversión (p. ej., "crecimiento" y "valor") tienden a cambiar de preferencia y, en ocasiones, la estrategia puede tener un rendimiento inferior al de otras estrategias que invierten en clases de activos similares. La capitalización de mercado de una empresa también puede implicar mayores riesgos (por ejemplo, empresas de capitalización "pequeña" o "mediana") que los asociados con empresas más grandes y establecidas y puede estar sujeta a movimientos de precios más abruptos o erráticos, además de una menor liquidez.

Las inversiones en valores de renta fija están sujetas a los riesgos asociados con los valores de deuda en general, incluido el riesgo de crédito, liquidez, tipos de interés, pago anticipado y extensión. Los precios de los bonos fluctúan inversamente a los cambios en los tipos de interés. Por lo tanto, un aumento general en los tipos de interés puede provocar una disminución en el precio del bono. El valor de los valores con tipos de interés variables y flotantes suele ser menos sensible a los cambios en los tipos de interés que los valores con tipos de interés fijos. Los valores de tipo variable y flotante pueden perder valor si los tipos de interés no se mueven como se esperaba. Por el contrario, generalmente no aumentarán de valor si los tipos de interés del mercado bajan. El riesgo de crédito es el riesgo de que un emisor no cumpla con los pagos de intereses y principal. El riesgo crediticio es mayor cuando se invierte en bonos de alto rendimiento, también conocidos como bonos basura. El riesgo de pago anticipado es el riesgo de que el emisor de un valor pueda pagar el principal más rápidamente de lo previsto originalmente. El riesgo de extensión es el riesgo de que el emisor de un valor pueda pagar el principal más lentamente de lo previsto originalmente. Todas las inversiones de renta fija pueden valer menos que su costo original al momento del rescate o vencimiento.

Los inversores también deberían considerar algunos de los riesgos potenciales de las inversiones alternativas:

Estrategias alternativas. Las estrategias alternativas a menudo involucran apalancamiento y otras prácticas de inversión que son especulativas e involucran un alto grado de riesgo. Tales prácticas pueden aumentar la volatilidad del rendimiento y el riesgo de pérdida de la inversión, incluido el monto total invertido.

Experiencia del gestor. El riesgo del gestor incluye el proceso de inversión o los sistemas e infraestructura. También existe la posibilidad de riesgo a nivel de fondo que surgen de la forma en que un gestor construye y administra el fondo.

Apalancamiento. El apalancamiento aumenta la sensibilidad de un fondo a los movimientos del mercado. Se puede esperar que los fondos que usan apalancamiento sean más "volátiles" que otros fondos que no usan apalancamiento. Esto significa que si las inversiones que compra un fondo disminuyen en valor de mercado, el valor de las acciones del fondo disminuirá aún más.

Riesgo de contraparte. Las estrategias alternativas a menudo hacen un uso significativo de derivados extrabursátiles (OTC) y, por lo tanto, están sujetas al riesgo de que las contrapartes no cumplan con sus obligaciones en virtud de dichos contratos.

Riesgo de liquidez. Las estrategias alternativas pueden realizar inversiones que no son líquidas o que pueden volverse menos líquidas en respuesta a la evolución del mercado. En ocasiones, es posible que un fondo no pueda vender algunas de sus inversiones ilíquidas sin una caída sustancial en el precio, si es que lo hace.

Riesgo de valoración. Existe el riesgo de que los valores utilizados por estrategias alternativas para fijar el precio de las inversiones puedan ser diferentes de los utilizados por otros inversores para fijar el precio de las mismas inversiones.

Inversiones alternativas: los hedge funds y otros fondos de inversión privados (colectivamente, "Inversiones alternativas") están sujetos a menos regulaciones que otros tipos de vehículos de inversión como los fondos de inversión. Las inversiones alternativas pueden imponer comisiones significativas, incluidas comisiones de incentivos que se basan en un porcentaje de las ganancias realizadas y no realizadas, y los rendimientos netos de una persona pueden diferir significativamente de los rendimientos reales. Dichas comisiones pueden compensar la totalidad o una parte significativa de las ganancias comerciales de dicha Inversión Alternativa. Las inversiones alternativas no están obligadas a proporcionar precios periódicos o información de valoración. Los inversores pueden tener derechos limitados con respecto a sus inversiones, incluidos derechos de voto y participación limitados en la gestión de dichas Inversiones alternativas.

Las inversiones en empresas inmobiliarias, incluidos los REIT o estructuras similares, están sujetas a la volatilidad y al riesgo adicional, incluida la pérdida de valor debido a una mala gestión, calificaciones crediticias más bajas y otros factores.

Las estrategias ambientales, sociales y de gobernanza ("ASG") pueden asumir riesgos o eliminar las exposiciones que se encuentran en otras estrategias o índices de referencia de mercado amplios que pueden hacer que el rendimiento se diferencie del rendimiento de estas otras estrategias o índices de referencia de mercado. Las estrategias ASG estarán sujetas a los riesgos asociados con las clases de activos de sus inversiones subyacentes. Además, la demanda dentro de ciertos mercados o sectores a los que apunta una estrategia ASG puede no desarrollarse como se pronosticó o puede desarrollarse más lentamente de lo previsto.

Las inversiones en infraestructura son susceptibles a varios factores que pueden tener un impacto negativo en sus negocios u operaciones, incluido el cumplimiento normativo, el aumento de los tipos de interés en relación con la construcción de capital, las restricciones gubernamentales que afectan los proyectos financiados con fondos públicos, los efectos de las condiciones económicas generales, el aumento de la competencia, los costes de los productos básicos, políticas energéticas, leyes impositivas o políticas contables desfavorables y alto apalancamiento.

Lo anterior no es una lista exhaustiva de riesgos potenciales. Puede haber riesgos adicionales que actualmente no están previstos o considerados.

Conflictos de interés

Puede haber conflictos de interés relacionados con la inversión alternativa y sus proveedores de servicios, incluidos Goldman Sachs y sus filiales. Estas actividades e intereses incluyen múltiples intereses potenciales de asesoramiento, transaccionales y de otro tipo en valores e instrumentos que la Inversión Alternativa puede comprar o vender. Estas son consideraciones que los inversores deben tener en cuenta y la información adicional relacionada con estos conflictos se establece en los materiales de oferta para la Inversión Alternativa.

Información General

La diversificación no protege a un inversor del riesgo de mercado y no asegura una ganancia.

Las opiniones expresadas en este documento son del 28 de marzo de 2023 y están sujetas a cambios en el futuro. Los equipos de gestión de carteras individuales de Goldman Sachs Asset Management pueden tener puntos de vista y opiniones y/o tomar decisiones de inversión que, en determinados casos, pueden no ser siempre coherentes con los puntos de vista y opiniones expresados en este documento.

Los puntos de vista y las opiniones expresadas tienen únicamente fines informativos y no constituyen una recomendación de Goldman Sachs Asset Management para comprar, vender o mantener ningún valor, no deben interpretarse como asesoramiento de inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras, que pueden variar. El valor de las inversiones y los ingresos derivados de las inversiones fluctuarán y pueden subir o bajar. Puede ocurrir una pérdida de capital.

ESTE MATERIAL NO CONSTITUYE UNA OFERTA O SOLICITUD EN NINGUNA JURISDICCIÓN DONDE O A CUALQUIER PERSONA PARA QUIEN SERÍA NO AUTORIZADO O ILEGAL HACERLO.

Los posibles inversores deben informarse sobre los requisitos legales aplicables y las normas fiscales y de control de cambios en los países de su ciudadanía, residencia o domicilio que puedan ser pertinentes.

Esta información analiza la actividad general del mercado, las tendencias de la industria o del sector, u otras condiciones económicas, de mercado o políticas de base amplia y no debe interpretarse como asesoramiento de investigación o inversión. Este material ha sido preparado por Goldman Sachs Asset Management y no es una investigación financiera ni un producto de Goldman Sachs Global Investment Research (GIR). No se preparó de conformidad con las disposiciones legales aplicables destinadas a promover la independencia del análisis financiero y no está sujeto a una prohibición de negociación después de la distribución de la investigación financiera. Los puntos de vista y opiniones expresados pueden diferir de los de Goldman Sachs Global Investment Research u otros departamentos o divisiones de Goldman Sachs y sus filiales. Se insta a los inversores a consultar con sus asesores financieros antes de comprar o vender valores. Es posible que esta información no esté actualizada y Goldman Sachs Asset Management no tiene la obligación de proporcionar actualizaciones o cambios.

Las previsiones económicas y de mercado presentadas en este documento reflejan una serie de supuestos y juicios a la fecha de esta presentación y están sujetos a cambios sin previo aviso. Estas previsiones no tienen en cuenta los objetivos de inversión específicos, las restricciones, la situación fiscal y financiera u otras necesidades de ningún cliente específico. Los datos reales variarán y es posible que no se reflejen aquí. Estas previsiones están sujetas a altos niveles de incertidumbre que pueden afectar al rendimiento real. En consecuencia, estas previsiones deben considerarse meramente representativas de una amplia gama de resultados posibles. Estas previsiones se estiman, se basan en supuestos, y están sujetas a una revisión significativa y pueden cambiar materialmente a medida que cambian las condiciones económicas y de mercado. Goldman Sachs no tiene la obligación de proporcionar actualizaciones o cambios a estos pronósticos. Los estudios de casos y ejemplos son solo para fines ilustrativos.

Aunque cierta información se ha obtenido de fuentes que se consideran confiables, no garantizamos su exactitud, integridad o imparcialidad. Hemos confiado y asumido sin verificación independiente, la exactitud e integridad de toda la información disponible de fuentes públicas.

Cualquier referencia a una empresa o valor específico no constituye una recomendación para comprar, vender, mantener o invertir directamente en la empresa o sus valores. Nada de lo dispuesto en el presente documento debe interpretarse como asesoramiento o recomendación sobre la asignación.

Las referencias a índices u otras medidas de rendimiento relativo del mercado durante un período de tiempo específico se proporcionan solo para su información y no implican que la cartera logre resultados similares. La composición del índice puede no reflejar la forma en que se construye una cartera. Mientras que un asesor trata de diseñar una cartera que refleje características adecuadas de riesgo y rentabilidad, las características de la cartera pueden diferir de las del índice de referencia.

Espacio Económico Europeo (EEE): Este material es una promoción financiera difundida por Goldman Sachs Bank Europe SE, incluso a través de sus sucursales autorizadas ("GSBE"). GSBE es una entidad de crédito constituida en Alemania y, dentro del Mecanismo Único de Supervisión establecido entre los Estados miembros de la Unión Europea cuya moneda oficial es el euro, sujeta a la supervisión prudencial directa del Banco Central Europeo y, en otros aspectos, supervisada por la Autoridad Federal de Supervisión Financiera de Alemania (Bundesanstalt für Finanzdienstleistungsaufischt, BaFin) y Deutsche Bundesbank.

En este documento no se le ofrece ninguna oferta para adquirir ningún interés en un fondo o un producto financiero. Si los intereses o productos financieros están disponibles en el futuro, la oferta puede ser organizada por GSAMA de acuerdo con la sección 911A (2) (b) de la Ley de Corporaciones. GSAMA posee la Licencia de Servicios Financieros Australiana No. 228948. Cualquier oferta solo se realizará en circunstancias en las que no se requiera divulgación en virtud de la Parte 6D.2 de la Ley de Corporaciones o no se requiera una declaración de divulgación de productos en virtud de la Parte 7.9 de la Ley de Corporaciones (según corresponda).

Fecha de primera utilización: 20 de abril 2023. 311812-OTU-1770494