TRIBUNA de Adi Mackic, senior client portfolio manager, Man AHL. Comentario patrocinado por Man Group.

En Man AHL, nos identificamos con la que probablemente sea la cita más famosa de Maverick en Top Gun de 1986. Seguir las tendencias rápidamente y responder a los cambios emergentes de la dirección del mercado es un objetivo que tenemos al diseñar todas nuestras estrategias de seguimiento de tendencias. A continuación, analizaremos por qué pensamos que las estrategias de seguimiento de tendencias con mayor capacidad de respuesta ofrecen propiedades de gestión del riesgo interesantes frente a las implementaciones más lentas. También veremos por qué estas estrategias de mayor velocidad son más complementarias a las inversiones tradicionales.

¿Qué es la velocidad en el seguimiento de tendencias?

Los estudios académicos han demostrado que las tendencias existen en los mercados a distintos horizontes temporales: algunas persisten durante unos días o semanas, mientras que otras se prolongan durante varios meses(1). Por velocidad entendemos la sensibilidad a la longitud de la tendencia; los sistemas de tendencias rápidas y lentas se centran en captar el extremo corto y largo de este espectro, respectivamente. Existen diversos algoritmos para identificar tendencias. En este artículo, investigamos las características de rendimiento de un conjunto de modelos de cruce de medias móviles (MAC, por sus siglas en ingles "moving-average crossover") con ponderación exponencial doble. Estos modelos se utilizan en Man AHL desde hace unas tres décadas y siguen siendo el modelo con mayor asignación de riesgo en nuestras estrategias de seguimiento de tendencias.

Para determinar las características de rendimiento de las estrategias con diferentes velocidades, realizamos pruebas retrospectivas de cada estrategia desde 1995 hasta 2022 en los 50 mercados a plazo de futuros y divisas más líquidas y equiponderamos el riesgo todas las clases de activos. La volatilidad de cada mercado se escala para que cada uno tenga la misma ponderación de riesgo dentro su clase de activo. Los resultados se muestran en la tabla 1.

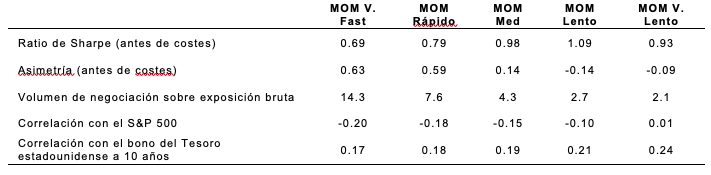

Tabla 1. Estadísticas de las velocidades de seguimiento de tendencias

Como era de esperar, el volumen de negociación disminuye con las velocidades más lentas. Los ratios de Sharpe son significativamente positivos en todas las velocidades. La asimetría es positiva para casi todas las velocidades, pero lo es más para las estrategias rápidas. Lo interesante de la tabla 1 es que los rendimientos ajustados al riesgo aumentan con una velocidad más lenta, pero las propiedades de gestión del riesgo, a través de la asimetría, se deterioran. La intuición en este caso es que los modelos más rápidos cortan las pérdidas rápidamente cuando una tendencia se invierte, cortando esa cola izquierda, al tiempo que permiten que los beneficios sigan corriendo.

Necesidad de velocidad

Nuestro análisis hasta ahora ha demostrado que los rendimientos de nuestros modelos MAC a diferentes velocidades son positivos a largo plazo y están escasamente correlacionados entre sí. Una mentalidad sistemática diría que esta diversificación debería capturarse negociando todas las velocidades para aumentar los rendimientos ajustados al riesgo y los propios rendimientos. Pero, ¿qué peso debemos asignar a cada velocidad del modelo?

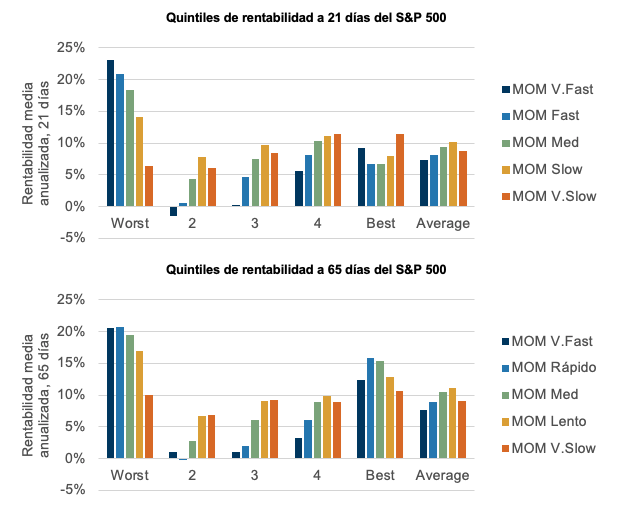

En Man AHL, encontramos un argumento a favor de asignar ponderaciones proporcionales a los modelos de tendencia rápida a través del análisis de la Alfa de Crisis (o crisis alpha, es decir, la propiedad de que el seguimiento de tendencias funciona bien en entornos de risk-off). En la figura 1, representamos el rendimiento de cada una de nuestras velocidades por quintil de rentabilidad del S&P 500: alrededor de un mes de periodo de tenencia en la parte superior, y alrededor de tres meses en la parte inferior.

Figura 1. Rendimiento por quintiles de velocidad durante el rendimiento del capital

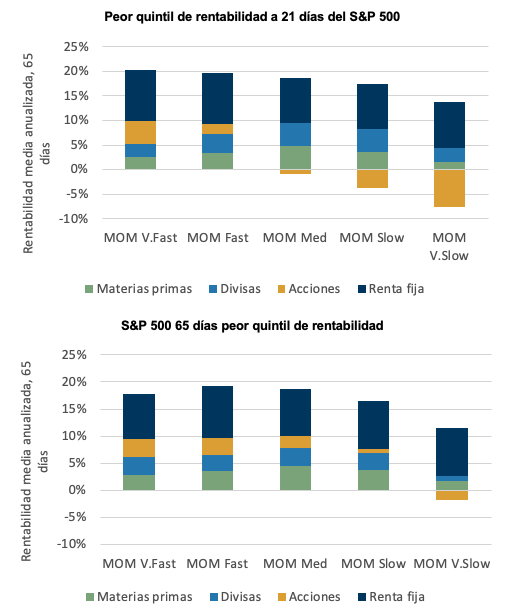

La rentabilidad media anualizada para ambos horizontes temporales estudiados mejora en general a medida que disminuye la velocidad de negociación. Sin embargo, la convexidad y el rendimiento cuando el S&P500 se encuentra en su peor quintil, nuestro Alfa de Crisis, aumentan a medida que se intensifica la velocidad. Investigamos más a fondo este efecto examinando el rendimiento de la clase de activos por velocidad durante el peor quintil de rentabilidad del S&P 500 (a través de las rentabilidades a 21 y 65 días, figura 2).

En primer lugar, observamos que, independientemente de la velocidad, los sistemas de tendencias generan su Alfa de Crisis mediante la obtención de ganancias en todas las clases de activos, no sólo en renta variable. En segundo lugar, las atribuciones positivas de renta variable suelen ser más típicas en los modelos de tendencia más rápida. La velocidad de tendencia más lenta no puede cambiar a una posición corta en un horizonte de 1 ó 3 meses. Para nosotros, esto es crucial, dado que los inversores a menudo evalúan su rendimiento, y por tanto sus inversiones, mensual o trimestralmente. Esto fue de gran importancia durante la breve caída de la renta variable por el Covid en el primer trimestre de 2020. Si el "Alfa de crisis" es lo que se busca al invertir en seguimiento de tendencias, entonces la clave es hacerlo en un sistema de tendencias con capacidad de respuesta para garantizar ese resultado.

Figura 2. Rendimiento por velocidad por clase de activo durante el peor quintil de rentabilidad de RV

La necesidad de ejecución

Sin embargo, como siempre, el mundo real puede interponerse en el camino. Los costes de transacción afectan de manera desproporcionada a las velocidades de negociación más rápidas, debido al mayor volumen de negocio y, por tanto, al cruce más frecuente del diferencial entre la oferta y la demanda.

Por lo tanto, es lógico que una ejecución eficaz sea la clave para poder operar con rapidez. Maverick podía sentir la necesidad de velocidad, pero necesitaba su F-14 para conseguirla. El F-14 de Man AHL es una plataforma de ejecución especialmente diseñada, con dos piedras angulares. En primer lugar, los algoritmos se adaptan al estilo de negociación de Man AHL. En segundo lugar, el flujo se disfraza para minimizar la previsibilidad de las operaciones y reducir así el impacto negativo de los operadores de alta frecuencia. En términos generales, observamos que Man AHL reduce los costes de transacción a la mitad con respecto a los algoritmos bancarios.

Diversificación en una cartera tradicional

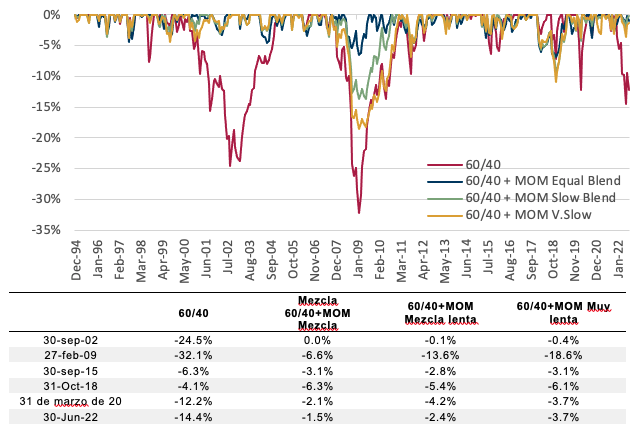

Por lo que sabemos, hay muy pocos inversores cuya cartera este compuesta exclusivamente por estrategias de seguimiento de tendencias. Lo habitual es que éstas se utilicen como parte de una cartera diversificada. Si el objetivo de la asignación a seguimiento de tendencias es reforzar las propiedades defensivas de una cartera, en nuestra opinión quizás un sistema más sensible, asignando más a modelos de tendencia rápida, sea el más adecuado.

Vemos esto comparando el perfil de comportamiento ante caídas del mercado de una cartera tradicional 60/40 combinada con varias estrategias de seguimiento de tendencias. Los resultados sugieren que, al igual que Maverick, los inversores que siguen tendencias, en particular los que buscan propiedades defensivas, deberían sentir la necesidad de velocidad.

Figura 3. Caídas de varias combinaciones una cartera 60-40 con distintas velocidades

Para más información, clica aquí.

Fuentes y notas:

1 Moskowitz, T., Y. Ooi, y L. Pedersen (2012), "Time series momentum", Journal of Financial Economics, 104(2), 228-250.

Resultados hipotéticos

Los resultados hipotéticos se calculan en retrospectiva, muestran invariablemente tasas de rendimiento positivas y están sujetos a diversas hipótesis de modelización, variaciones estadísticas y diferencias de interpretación. No se garantiza la razonabilidad o exactitud de los cálculos o supuestos realizados ni que todas las hipótesis utilizadas para obtener los resultados se hayan utilizado de forma equitativa o adecuada, ni que no debieran haberse utilizado otras hipótesis o hubieran sido más precisas o representativas. Los cambios en los supuestos tendrían un impacto material en los Resultados Hipotéticos y en otros datos estadísticos basados en los resultados hipotéticos.

Los Resultados Hipotéticos tienen otras limitaciones inherentes, algunas de las cuales se describen a continuación. No implican riesgo financiero ni reflejan la negociación real de un Producto de Inversión y, por tanto, no reflejan el impacto que los factores económicos y de mercado, como la concentración, la falta de liquidez o las perturbaciones del mercado, la normativa (incluida la fiscal) y otras condiciones existentes en ese momento pueden influir en las decisiones de inversión de un Producto de Inversión.

Además, la capacidad de soportar pérdidas o de seguir un determinado programa de negociación a pesar de las pérdidas son aspectos importantes que también pueden afectar negativamente a los resultados reales de las operaciones. Dado que las operaciones no se han ejecutado realmente, los Resultados Hipotéticos pueden haber compensado por defecto o por exceso el impacto, en su caso, de determinados factores de mercado. Con frecuencia existen grandes diferencias entre los Resultados Hipotéticos y los resultados reales de un Producto de Inversión. No puede garantizarse que los factores de mercado, económicos o de otro tipo no obliguen a la Gestora de Inversiones a introducir modificaciones en las estrategias a lo largo del tiempo. Asimismo, puede existir una diferencia sustancial entre el importe de los activos de un Producto de Inversión en cualquier momento y el importe de los activos supuestos.

Producto de Inversión. No debe confiarse en los Resultados Hipotéticos, y los resultados presentados no reflejan en modo alguno la habilidad del gestor de inversiones. La decisión de invertir en un Producto de Inversión no debe basarse en los Resultados Hipotéticos.

No se garantiza que la rentabilidad de un Producto de Inversión hubiera sido la misma que la de los Resultados Hipotéticos de haber existido un Producto de Inversión en ese momento, ni que la rentabilidad de un Producto de Inversión hubiera existido durante ese tiempo o que dicha estrategia de inversión se mantendrá sustancialmente igual en el futuro; la Gestora de Inversiones puede optar por introducir cambios en las estrategias, realizar inversiones diferentes o hacer que un Producto de Inversión invierta en otras inversiones no reflejadas en los Resultados Hipotéticos o viceversa.

Producto de Inversión y la estrategia de inversión reflejada en los Resultados Hipotéticos, los Resultados Hipotéticos dejarán de ser tan representativos y su valor ilustrativo disminuirá sustancialmente. No se garantiza que un Producto de Inversión alcance o pueda alcanzar sus objetivos o resultados comparables a los que se muestran, incluidos los resultados comparables a los mostrados, incluidos los Resultados Hipotéticos, ni que vaya a obtener beneficios o pueda evitar incurrir en pérdidas sustanciales. La rentabilidad pasada no es indicativa de resultados futuros y los resultados simulados no reflejan en modo alguno la habilidad o capacidad del gestor.

Información importante

Esta información es comunicada y/o distribuida por la correspondiente entidad Man identificada a continuación (colectivamente la "Sociedad") sujeta a las siguientes condiciones y restricciones en sus respectivas jurisdicciones.

Las opiniones expresadas son las del autor y pueden no ser compartidas por todo el personal de Man Group plc ("Man"). Estas opiniones están sujetas a cambios sin previo aviso, tienen una finalidad meramente informativa y no constituyen una oferta o invitación a realizar una inversión en ningún instrumento financiero o en ningún producto al que la Sociedad y/o sus filiales presten servicios de asesoramiento en materia de inversión o cualquier otro servicio financiero. Cualquier organización, instrumento financiero o productos descritos en este material se mencionan únicamente a efectos de referencia y no deben considerarse una recomendación para su compra o venta. Ni la Sociedad ni los autores serán responsables ante persona alguna por cualquier acción emprendida sobre la base de la información facilitada. Algunas afirmaciones contenidas en este material sobre objetivos, estrategias, perspectivas u otras cuestiones no históricas pueden ser declaraciones prospectivas y se basan en indicadores y expectativas actuales. Estas afirmaciones de carácter prospectivo son válidas únicamente a partir de la fecha en que se realizan, y la empresa no asume ninguna obligación de actualizar o revisar dichas previsiones. Estas previsiones están sujetas a riesgos e incertidumbres que pueden riesgos e incertidumbres que pueden hacer que los resultados reales difieran materialmente de los contenidos en las declaraciones. La Sociedad y/o sus filiales pueden tener o no una posición en cualquier instrumento financiero mencionado y pueden o no tener una posición en cualquier instrumento financiero mencionado y pueden o no tener una posición en cualquier instrumento financiero mencionado y pueden o no estar negociando activamente con cualquiera de dichos valores. Las rentabilidades pasadas no son indicativas de resultados futuros. Salvo que se indique lo contrario, esta información ha sido comunicada por la entidad pertinente que se indica a continuación.

Australia: En la medida en que este material se distribuye en Australia, es comunicado por Man Investments Australia Limited ABN 47 002 747 480 AFSL 240581, que está regulada por la Australian Securities & Investments Commission (ASIC). Esta información se ha elaborado sin tener en cuenta los objetivos, la situación financiera o las necesidades de nadie.

Austria/Alemania/Liechtenstein: En la medida en que este material se distribuye en Austria, Alemania y/o Liechtenstein es comunicado por Man (Europe) AG, que está autorizada y regulada por la Autoridad del Mercado Financiero de Liechtenstein (FMA). Man (Europe) AG está registrada en el Principado de Liechtenstein no. FL-0002.420.371-2. Man (Europe) AG es un participante asociado en el sistema de indemnización de los inversores, que está gestionado por la Fundación de Garantía de Depósitos e Indemnización de los Inversores PCC (FL-0002.039.614-1) y se ajusta a la legislación de la UE. Para más información, consulte el sitio web de la Fundación: www.eas-liechtenstein.li. Este material es de carácter promocional.

Espacio Económico Europeo: A menos que se indique lo contrario, este material es comunicado en el Espacio Económico Europeo por Man Asset Management (Ireland) Limited ("MAMIL"), registrada en Irlanda con el número de sociedad 250493 y con domicilio social en 70 Sir John Rogerson's Quay, Grand Canal Dock, Dublín 2, Irlanda. MAMIL está autorizada y regulada por el Banco Central de Irlanda con el número C22513.

Hong Kong RAE: En la medida en que este material se distribuye en Hong Kong RAE, este material es comunicado por Man Investments (Hong Kong) Limited y no ha sido revisado por la Securities and Futures Commission de Hong Kong. Este material sólo puede ser comunicado a intermediarios, y clientes profesionales que se encuentren dentro de una de las exenciones para inversores profesionales contenidas en la Securities and Futures y no debe ser utilizado por ninguna otra persona.

Japón: En la medida en que este material se distribuye en Japón es comunicado por Man Group Japan Limited, Financial Instruments Business Operator, Director de la Oficina Financiera Local de Kanto (Empresas de instrumentos financieros) nº 624 con el fin de proporcionar información sobre estrategias de inversión, servicios de inversión, etc. proporcionados por Man Group, y no es un documento de divulgación basado en leyes y reglamentos. Este material sólo puede ser comunicarse únicamente a inversores profesionales (es decir, inversores específicos o inversores institucionales según se definen en la Ley sobre el Mercado de Instrumentos Financieros) que puedan tener suficiente conocimiento y experiencia de los riesgos relacionados.

Suiza: En la medida en que el material se distribuya en Suiza, la entidad que lo comunica es: En la medida en que el material se ponga a disposición en Suiza la entidad comunicadora es:

- Para Clientes (tal y como se define este término en la Ley Suiza de Servicios Financieros): Man Investments (CH) AG, Huobstrasse 3, 8808 Pfäffikon SZ, Suiza. Man Investment (CH) AG está regulada por la Autoridad Suiza de Supervisión del Mercado Financiero ("FINMA"); y

- Para los Proveedores de Servicios Financieros (según se definen en el art. 3 d. de la FINSA, que no son Clientes): Man Investments AG, Huobstrasse 3, 8808 Pfäffikon SZ, Suiza, que está regulada por la FINMA.

Reino Unido: A menos que se indique lo contrario, este material es comunicado en el Reino Unido por Man Solutions Limited ("MSL"), que es una sociedad de inversión según se define en el artículo 833 de la Ley de Sociedades de 2006. MSL está registrada en Inglaterra y Gales con el número 3385362 y tiene su domicilio social en Riverbank House, 2 Swan Lane, Londres, EC4R 3AD, Reino Unido. MSL está autorizada y regulada por la Financial Conduct Authority (la "FCA") con el número 185637.

Estados Unidos: En la medida en que este material se distribuye en los Estados Unidos, es comunicado y distribuido por Man Investments, Inc. ("Man Investments"). Man Investments está registrada como broker-dealer en la SEC y es miembro de la Financial Industry Regulatory Authority ("FINRA"). Man Investments también es miembro de la Securities Investor Protection Corporation ("SIPC"). Man Investments es una filial al 100% de Man Group plc. El registro y la afiliación descritos anteriormente no implican en modo alguno un determinado nivel de competencia o experiencia, ni que la SEC, FINRA o SIPC hayan respaldado a Man Investments. Man Investments, 452 Fifth Avenue, 27th fl., Nueva York, NY 10018.

Este material es información sujeta a derechos de propiedad y no puede ser reproducida o difundida en su totalidad o en parte sin el consentimiento previo por escrito. Todos los servicios de datos y la información disponible de fuentes públicas utilizados en la creación de este material se consideran fiables. No obstante, no se garantiza su exactitud. © Man 2023.

MKT000270-096/NS/GL/W/020823