TRIBUNA de Laure Peyranne, directora de ETF para Iberia, Latam y US Offshore, Invesco. Comentario patrocinado por Invesco.

El año 2020 fue un periodo estelar para el oro, en el que inversores de todo el mundo compraron cantidades sin precedentes a través de ETF de oro físico y otros productos cotizados, y elevaron su precio hasta máximos históricos en agosto. En ese año, el metal precioso registró una rentabilidad anual mayor que la obtenida por cualquiera de las demás principales clases de activos. Esto se debió sin duda a la pandemia y a la condición de activo refugio que se suele atribuir al oro, en particular con unas rentabilidades de los bonos negativas que reducen el coste de oportunidad de mantener un activo que no paga rentas. El oro proporcionó a los inversores una valiosa cobertura frente a un futuro incierto.

Afortunadamente, las condiciones en 2021 son muy diferentes (o al menos las perspectivas parecen mejores). La incertidumbre generalizada ha dado paso a varios factores que apuntan a una sólida recuperación económica con menos preocupaciones por factores negativos. No obstante, la inflación se ha convertido en uno de los riesgos a la baja más relevantes que afrontan los inversores. En el primer trimestre del año, el IPC estadounidense subió un 1,7%, su mayor avance en una década.

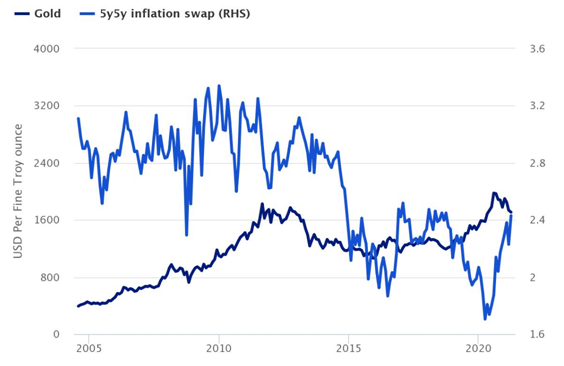

Recientemente hicimos un sondeo entre 100 inversores institucionales británicos y la mayoría afirmó que prevén una subida del IPC estadounidense superior al 2,5% en 2021, pero que posteriormente se moderará hasta un nivel del 2,0-2,5%, lo suficientemente cómodo como para que la Fed no suba los tipos de interés. Otras encuestas sugieren perspectivas similares, dado que el potencial de rápida expansión económica se ve compensado por cuellos de botella del lado de la oferta derivados de la pandemia. ¿Qué descuenta el mercado? El swap de inflación a cinco años muestra que se espera una subida de la inflación a medio plazo. Por consiguiente, la estimación de consenso es un aumento de la inflación superior al 2% en EE.UU. En este artículo analizamos si el oro puede ofrecer a los inversores una cobertura frente a la inflación.

Las expectativas de inflación y el precio del oro

Qué nos cuenta la historia

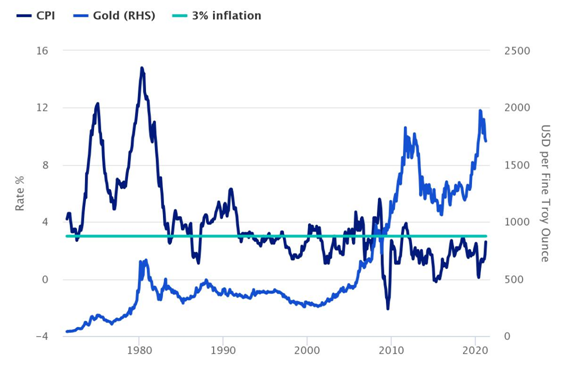

Un simple estudio de la rentabilidad del oro en los últimos 50 años tendería a apoyar la teoría de que el oro ofrece una cobertura cuando la inflación se encuentra en unos niveles notablemente elevados (que en este contexto significa cuando es claramente superior a cualquier objetivo fijado, de forma implícita o explícita, por los responsables de la política monetaria). Según un estudio del Consejo Mundial del Oro (WGC) elaborado con datos que se remontan hasta 1971, el oro ha rendido un 15% anual de media cuando la inflación ha sido superior al 3%, y solo algo más de un 6% anual cuando la inflación ha caído por debajo de esta cota.

Sin embargo, si analizamos los datos más detenidamente y no solo tenemos en cuenta las variaciones interanuales, sino también la dirección y la velocidad de las fluctuaciones (en ambas direcciones), podemos observar que, a pesar de que el oro parece ofrecer una cobertura razonable frente a la inflación a largo plazo, sus credenciales en este aspecto no están tan claras en periodos a más corto plazo. No obstante, la relación entre el oro y la inflación se estrechó claramente en las décadas de 1970 y 1980.

La inflación y el precio del oro en los últimos 50 años

Podemos observar una correlación positiva entre el precio del oro y la inflación en las décadas de 1970 y 1980; durante este periodo, que tuvo lugar justo después de que se abandonase oficialmente el patrón oro, el precio del oro y el IPC estadounidense tendían a avanzar en paralelo en la misma dirección.

A partir de entonces la relación ya no es tan definida. Por ejemplo, el IPC estadounidense duplicó su tasa de crecimiento durante la burbuja tecnológica, mientras que el precio del oro apenas se movió. El salto del 18% observado en los últimos meses de 1999 probablemente se debió más a la reputación de refugio seguro del oro en el periodo previo al efecto 2000 y a un potencial error del milenio que a la preocupación por la subida de la inflación.

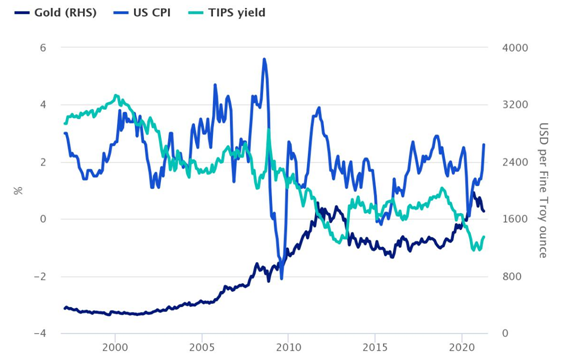

¿Se ha roto el vínculo y, en ese caso, qué lo ha provocado?

Las evidencias sugieren que la interacción entre el precio del oro y la inflación es ahora menor, se podría decir que desde comienzos de la década de 1990, y es importante entender la causa para determinar si se trata de una ruptura permanente. Para responder a esto podemos analizar dos de los principales factores de impulso del precio del oro: el temor y los costes de oportunidad. Habida cuenta de que el oro no paga rentas, no tiene fecha de vencimiento y se le atribuye un elemento sentimental, resulta difícil de valorar utilizando modelos financieros tradicionales. El oro (probablemente más que cualquier otro activo) vale lo que la gente está dispuesta a pagar por él. Y, tal y como descubrimos el pasado año, la gente está dispuesta a pagar más de 2.000 dólares por onza cuando se produce una conjunción de factores.

A pesar de que el vínculo entre el oro y la inflación es cuestionable, el vínculo entre la inflación y los tipos de interés es más coherente y explicable. La política monetaria de la Fed tiene por objeto favorecer el empleo y la estabilidad de precios. La Fed anunció formalmente en 2012 su objetivo de inflación explícito del 2%, aunque miembros del comité confirmaron que ese mismo objetivo ya existía de forma implícita desde mediados de la década de 1990.

La gestión de la política en función de objetivos introdujo cierto grado de previsibilidad para los inversores con respecto a la tasa de inflación futura. Los inversores tenían menos miedo a la perniciosa inflación y las drásticas fluctuaciones de tipos de interés que causaron tanta volatilidad en las décadas de 1970 y 1980. Y, al menos en términos de inflación y tipos de interés, parece que ha funcionado. La inflación se ha mantenido en torno al 2%.

La introducción de otras herramientas de cobertura frente a la inflación

En 1997 se lanzaron los primeros valores del Tesoro protegidos frente a la inflación (TIPS), aunque no tuvieron una gran acogida entre unos inversores que parecían poco preocupados por la inflación. Reino Unido ha emitido GILTS ligadas a la inflación desde 1981, con una demanda relativamente fuerte de fondos de pensiones y otras instituciones que necesitan cubrir obligaciones a más largo plazo. El nivel de inflación en UK ha sido más elevado que en EE.UU.

A pesar de que los TIPS están diseñados para ofrecer cobertura frente a la inflación y de que tanto el principal como el cupón se ajustan en función del IPC cada año, los tipos del cupón son notablemente más bajos que en el caso de los bonos del Tesoro tradicionales con el mismo vencimiento. Teniendo en cuenta que las rentabilidades de los bonos del Tesoro continúan actualmente por debajo del 2%, y con unas rentabilidades futuras implícitas inferiores al 3%, pueden suponen un sacrificio excesivo para muchos inversores que prevén una inflación gradual.

Los TIPS y el oro como potenciales coberturas frente a la inflación

Esto nos lleva a los costes de oportunidad. Como se ha mencionado anteriormente, el oro no paga rentas, por lo que si los inversores logran obtener alguna renta positiva con un activo libre de riesgo, como los bonos del Tesoro, el oro resulta entonces menos atractivo. Es fundamental señalar que las rentas se tienen que ajustar en función de la inflación, es decir rentas reales positivas.

Las perspectivas: ¿qué es lo peor que podría ocurrir?

El mercado descuenta un crecimiento del IPC del 2,0%-2,5% (con riesgo de rebasamiento) y prácticamente lo mismo para las rentabilidades. Por consiguiente, es posible que las rentabilidades reales se mantengan en niveles próximos a cero (o incluso en territorio negativo) a corto y medio plazo. Esto no significa por fuerza que el oro resulte ahora atractivo, sino que simplemente no genera rechazo.

Lo que nos lleva de nuevo a la cuestión del temor: ¿cuál es el riesgo de que la inflación suba considerablemente por encima de nuestra previsión actual? Es posible que muchos de los inversores de hoy en día no recuerden una inflación superior al 5%. Las subidas pronunciadas rara vez se predicen; por lo general, se deben a perturbaciones externas, como la crisis del petróleo de la década de 1970. Además de la inflación, la gente sigue preocupada por la COVID, incluyendo la posible propagación de nuevas variantes, la forma en la que se recuperará la economía y la inestabilidad social y política, que continúan burbujeando de fondo.

Hemos hablado de otros activos que representan una forma más directa de cobertura frente a la inflación, pero en caso de que la inflación sorprendiese al alza y superase las estimaciones actuales, el oro podría brillar más. El punto de inflación podría alcanzarse si la inflación pasa de un cómodo 2-2,5% a un preocupante 3% o más. Ese podría ser el momento en el que la Fed interviniese con subidas de tipos y entrarían en juego las dudas. Puede estar o no de acuerdo en que el oro representa una cobertura frente a la inflación, pero lo cierto es que puede resultar una herramienta útil para la incertidumbre, en particular cuando nadie lo espera.

Consideraciones de riesgo

El valor de las inversiones y los ingresos fluctuarán (esto puede ser en parte el resultado de las fluctuaciones del tipo de cambio) y es posible que los inversores no recuperen la cantidad total invertida.

Información importante

Este documento es material de marketing y no pretende ser una recomendación para invertir en ninguna clase de activo, valor o estrategia en particular. Los requisitos reglamentarios que exigen la imparcialidad de las inversiones / recomendaciones de estrategias de inversión, por lo tanto, no son aplicables ni existen prohibiciones para comerciar antes de su publicación. La información proporcionada es solo para fines ilustrativos, no debe considerarse como recomendaciones para comprar o vender valores.

Donde personas o la empresa han expresado opiniones, estas se basan en las condiciones actuales del mercado, pueden diferir de las de otros profesionales de la inversión, están sujetas a cambios sin previo aviso y no deben interpretarse como un consejo de inversión.

Emitido por Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxemburgo, regulada por la Commission de Surveillance du Secteur Financier, Luxemburgo; Invesco.