TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

En el artículo de hoy vamos a explicar un concepto básico para gestionar una cartera con opciones, la paridad call-put. La razón por la cual es tan importante es porque las opciones son productos asimétricos, tienen una parte limitada y otra ilimitada. Por tanto, la incorporación a la cartera de una de estas posiciones generará una nueva posición sintética que tenemos que comprender perfectamente.

Esta teoría establece una relación entre el precio de call y put del mismo precio de ejercicio con el precio de su activo subyacente, de forma que determina cómo con dos de estos tres componentes se replica el comportamiento del tercero.

Pongamos un ejemplo a partir de una cartera muy sencilla:

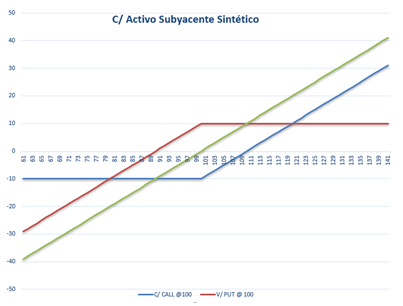

- Compra call precio de ejercicio 100.

- Venta put precio de ejercicio 100.

En la fecha de vencimiento pueden ocurrir dos comportamientos excluyentes(1):

- Que el activo subyacente se sitúe por encima de 100: ejerceríamos el call y no nos ejercerían el put, por lo que compraríamos el activo subyacente a 100.

- Que el activo subyacente se sitúe por debajo de 100: no ejerceríamos el call y sí que nos ejercerían el put, por lo que tendríamos la obligación de comprar el activo subyacente a 100.

De este análisis se deduce cómo, en cualquier caso, la cartera anterior se transforma en la compra del activo subyacente a 100 en la fecha de vencimiento. Por tanto, el perfil riesgo beneficio resultante es el correspondiente al activo subyacente comprado a 100, aunque sólo se convertirá en éste en la fecha de vencimiento (ver gráfico 1).

Gráfico 1: Activo subyacente sintético. Fuente: Elaboración Propia.

Según hemos visto en el ejemplo anterior, a partir de call y put hemos replicado el comportamiento del activo subyacente. De la misma manera, con call y activo subyacente podremos replicar el comportamiento de un put y con activo subyacente y put replicaremos un call. Por lo tanto, podemos establecer una relación entre call y put del mismo precio de ejercicio y activo subyacente que en una primera aproximación definimos como:

S0 = C - P + K

Teniendo en cuenta que el desembolso/ingreso de las primas y el activo subyacente se realiza a fecha de hoy y que la posición resultante se obtiene en la fecha de vencimiento, así como la posibilidad de que el activo subyacente genere algún dividendo en este período de tiempo, la denominada paridad call-put se define de la siguiente manera:

- Opciones europeas sobre acciones: Ke-rt + C = P + S0 - D

- Opciones europeas sobre futuro: K + C = P + F0 + (C - P)ert - (C - P)

Debido a las condiciones de ejercicio anticipado de las opciones americanas, la paridad call-put solo es estrictamente cierta para opciones europeas, siendo posible establecer la siguiente relación para las primeras:

S0 - D - K ≤ C - P ≤ S0 - Ke-rt

Siendo:

S0= Activo subyacente

K= Precio de ejercicio

Ke-rt= Banking

C= Call

P= Put

D= Dividendos actualizados

(C-P)ert –(C-P)=Coste de financiación de la primas.

Para mayor adaptación a la realidad (ya que el tipo de interés continuo no existe) y teniendo en cuenta que en la formulación anteriormente propuesta Ke-rt es el precio de ejercicio actualizado, o lo que es lo mismo K - B (coste financiero o banking):

K + C = P + S0 - D + B

Efectivamente, el activo subyacente y la prima neta se pagan/ingresan en el momento actual, pero no es hasta la fecha de vencimiento cuando se convierte en el activo subyacente, por lo que ambas van a generar el siguiente coste/ingreso financiero hasta el vencimiento:

- La compra del activo: S0 x rt

- La prima neta o diferencia de primas (C-P): (C - P) x rt

Si se compra el activo subyacente (-S0) y se vende sintéticamente mediante la compra de put y la venta de call (+C-P= valor intrínseco), la cantidad a financiar hasta la fecha de vencimiento va a ser el precio de ejercicio, por lo que este coste coincide aproximadamente con lo que hemos llamado banking. Este concepto se utiliza para identificar el coste financiero o de oportunidad que implica mantener una posición durante un periodo de tiempo determinado. Por ejemplo, si tenemos 1.000 acciones de TEF compradas a cuatro euros, esto supone que hemos invertido 4.000€ que no están en el banco generando una rentabilidad (no estarán siempre lo tipos negativos). Para determinar el banking en el caso de la valoración de opciones multiplicamos el precio de ejercicio por el tipo de interés durante los días que queden a vencimiento dividido por los días del año:

En otras palabras, estamos calculando el coste de financiación (cost of carry) del dinero que utilizamos para comprar las acciones al precio de ejercicio desde ahora hasta el momento del vencimiento a un tipo de interés dado. En lugar de capitalizar el activo subyacente y las primas hasta la fecha de vencimiento también podemos actualizar el precio de ejercicio a valor presente:

S0 x (1+rt) = (C - P) x (1 + rt) + K

Tomando como ejemplo las opciones sobre futuro, cuya formulación descrita anteriormente es:

K + C = P + F0 + (C - P)ert - (C - P)

Siendo:

K=Strike o precio de ejercicio

C=Precio del Call

F=Precio del Futuro

P=Precio del Put

r= Tipo de interés anual

t= Tiempo al vencimiento en años (act/act)

(C-P)ert –(C-P)=Coste de financiación de las primas (Cost of Carry)

Podemos obtener las siguientes equivalencias en las que el signo que acompaña a cada una de las posiciones corresponde a una compra si es positivo y a una venta si es negativo:

Precio call = precio futuro + precio put + coste primas – precio de ejercicio

Precio put = precio de ejercicio + precio call – precio futuro – coste Primas

Precio futuro = precio call – precio put + precio de ejercicio – coste Primas

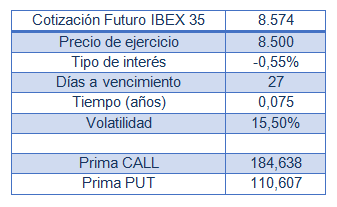

Según los siguientes datos, hagamos el cálculo anterior:

Precio call = 8.574 + 110,607 + (74,031 e -0,55%x0,075-74,031)-8.500= 184,638

Precio put = 8.500 + 184,638 – 8.574 –(74,031 e -0,55%x0,075-74,031) = 110,607

Precio futuro = 184,638 – 110,607 + 8.500 –(74,031 e -0,55%x0,075-74,031)= 8.574

De esta manera, podemos comprobar fácilmente si una opción está sobrevalorada o infravalorada y obrar en consecuencia realizando un arbitraje, esto es, comprar/vender el activo real y vender/comprar el activo sintético correspondiente. En la práctica, en un mercado líquido donde confluyen un número elevado de compradores y vendedores, no es habitual identificar posibilidades de arbitraje, ya que los participantes conocen a la perfección la teoría de la paridad call-put. Además, teniendo en cuenta las comisiones que, lógicamente, encarecen la transacción, y las horquillas de compra venta, las posibilidades de arbitraje se reducen todavía más.

Nota:

1 También podría situarse el activo subyacente justo en el precio de ejercicio dando lugar a lo que se denomina Pin Risk.