TRIBUNA de Jessica Ground, directora global de ESG, Capital Group. Comentario patrocinado por Capital Group.

A medida que aumenta la inversión en factores medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés), la falta de datos coherentes y fiables sigue siendo uno de los problemas principales para los inversores institucionales y mayoristas de todo el mundo, tal y como ha puesto de manifiesto la nueva encuesta global de Capital Group, en la que han participado más de 1.000 inversores institucionales y profesionales financieros. La finalidad de la encuesta era la identificación de los factores que más influyen en la integración de las cuestiones ESG en sus modelos operativos y de los retos a los que se enfrentan los inversores en este sentido. Los resultados muestran que la adopción generalizada de los factores ESG se enfrenta aún a numerosos obstáculos y ponen de relieve una serie de cuestiones que podrían ser pronto abordadas por los reguladores.

A continuación, mencionamos los tres problemas principales que los profesionales financieros desean solucionar.

1. Es necesario mejorar las calificaciones y los datos ESG

A medida que los inversores recopilan una cantidad cada vez mayor de información sobre la que basar su proceso de toma de decisiones en materia de cuestiones ESG, se van encontrando con problemas en múltiples niveles. Los participantes en la encuesta mostraron su frustración ante los datos ESG disponibles en el mercado.

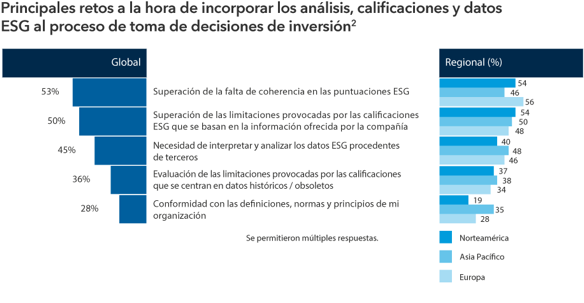

Más de la mitad de los inversores encuestados (53%) señalaron que la falta de coherencia en las puntuaciones ESG que ofrecen las distintas agencias de calificación[1](1) supone un obstáculo a la hora de incorporar datos de análisis a su proceso de inversión. Parece que los reguladores podrían ocuparse pronto de esta cuestión. La Comisión del Mercado de Valores estadounidense ya ha alertado sobre la falta de coherencia de las calificaciones, y el gobierno británico anunció en octubre que está estudiando la posibilidad de someter a las agencias de calificación de las cuestiones ESG a la jurisdicción del organismo de regulación financiera del país, la Autoridad de Conducta Financiera.

Pero la encuesta muestra que muchos inversores no van a limitarse a esperar a que actúen los reguladores. Un gran número de los encuestados aseguraron ir más allá de los sistemas de puntuación para centrarse en el análisis fundamental y la rigurosa gestión de riesgos, lo que también podría contribuir a explicar por qué las tres cuartas partes de los encuestados (75%) acuden a decisiones de inversión activa para garantizar la integración de los factores ESG en sus fondos.

El estudio muestra que los inversores sienten también una frustración cada vez mayor ante los datos ESG que ofrecen las compañías, así como por las dificultades que encuentran a la hora de acceder a dichos datos. Para tratar de compensar las carencias existentes, los inversores acuden cada vez más a múltiples proveedores de datos, con el fin de obtener una visión más completa de su cartera.

Más de la mitad de los inversores (53%) utilizan entre dos y cinco proveedores, frente a menos de la cuarta parte (22%) que lo hacían hace dos o tres años. Esta estrategia de múltiples proveedores podría ir consolidándose, pero trae consigo nuevos retos.

El marco normativo actual en materia de criterios ESG constituye un mosaico de normas diferentes supervisadas por organismos distintos. El pasado mes de mayo, el presidente estadounidense Joe Biden firmó una orden ejecutiva en la que pedía al Departamento del Tesoro que comenzara a trabajar en un plan de elaboración de normas de divulgación en materia de riesgo climático. Numerosos países, entre ellos el Reino Unido, avanzan hacia la obligatoriedad de la comunicación de información sobre el clima por parte de las compañías, en consonancia con el marco ofrecido por el Grupo de trabajo sobre declaraciones financieras relacionadas con el clima (TCFD, por sus siglas en inglés). En abril, Europa puso en marcha su propia directiva de información sobre sostenibilidad corporativa. Y ciertos grupos privados, como la Fundación de Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), trabajan en el desarrollo de normas de divulgación ESG destinadas a mejorar la coherencia y la solidez de los datos.

Casi la mitad de los inversores (45%) consideran que la armonización de las normas, las clasificaciones y los indicadores ESG globales debería ser la prioridad principal en materia de ESG para los marcos normativos nacionales en sus respectivos países. Pero está por ver el grado de exigencia de muchas de estas nuevas normas, y tampoco está claro el alcance de su cobertura en el marco de las cuestiones ESG. La mayoría, en este momento, se centran fundamentalmente en el clima.

2. Rendimiento: los inversores quieren pruebas, no promesas

En general, solo tres de cada diez encuestados (28%) creen que los factores ESG no mejoran de forma directa los resultados de inversión. Pero, aunque se trata de una minoría, más de la mitad de los inversores institucionales encuestados señalaron que el posible sacrificio de rentabilidad es el principal obstáculo para la adopción de las cuestiones ESG.

Esta situación podría suponer un importante obstáculo para el sector de la gestión de activos. Sin embargo, aunque los inversores institucionales están más preocupados por los resultados de inversión, también se muestran más dispuestos a dejar de lado dicha preocupación si algún análisis demostrara una relación clara entre las cuestiones ESG y los rendimientos. Casi la mitad de los inversores institucionales (46%) afirman que la existencia de informes que demuestren una relación positiva entre las cuestiones ESG y la rentabilidad animaría a sus organizaciones a aumentar su enfoque ESG.

Pero es difícil demostrar que la rentabilidad de una inversión está impulsada solo por estas cuestiones ESG, ya que son muchos los factores que pueden influir en ella y puede resultar complicado evaluar cómo dichos factores pueden correlacionarse con las cuestiones ESG. La dificultad de separar la correlación de la causalidad es un debate continuo y complicado. Los largos plazos asociados a algunos temas ESG, como la transición desde los combustibles fósiles, también dificultan la tarea de probar la relación entre las cuestiones ESG y los resultados de la inversión.

3. Blanqueo ecológico: necesarias comunicación y transparencia

El auge de la inversión ESG ha venido acompañado de una creciente preocupación por el blanqueo ecológico, por el cual las compañías adornan sus credenciales ecológicas para mejorar su reputación o aumentar sus ganancias. Casi seis de cada diez inversores (57%) piensan que el blanqueo ecológico es algo habitual en el sector de la gestión de activos.

Esta cuestión preocupa especialmente en Norteamérica, donde casi las dos terceras partes de los inversores (63%) afirman que el blanqueo ecológico se ha generalizado. Estos recelos pueden servir para explicar por qué el mercado estadounidense ha quedado algo rezagado en lo que respecta a la inversión ESG.

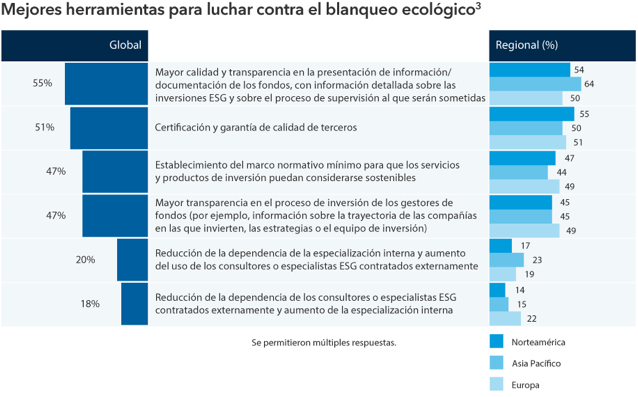

La transparencia en la presentación de información es considerada el arma más potente en la lucha contra el blanqueo ecológico. La encuesta pone de manifiesto la necesidad de que las gestoras de activos proporcionen documentación exhaustiva que ofrezca información detallada sobre las inversiones ESG concretas y determine el proceso de supervisión al que serán sometidas.

La normativa también se considera un elemento fundamental para solucionar el problema del blanqueo ecológico. Casi la mitad de los inversores (47%) afirman que el establecimiento de un marco normativo mínimo para los servicios y productos de inversión sostenibles ayudaría a abordar el problema. Con la introducción en marzo de 2021 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés), Europa está marcando el ritmo en el frente normativo.

Pero el reciente anuncio de dos posibles nuevas categorías de productos medioambientales por parte de la Autoridad Europea de Valores y Mercados demuestra que hasta los planes que llevan varios años en proceso de elaboración pueden requerir ajustes. Los comentarios realizados el pasado mes de julio por Gary Gensler, presidente de la Comisión del Mercado de Valores estadounidense, apuntaban a que la entidad podría también estar planteándose actuar en materia de etiquetado de los fondos, exigiendo a las gestoras que expliquen las normas que aplican para otorgar a los fondos la categoría ESG. No obstante, al igual que en lo que respecta a las normas de comunicación de información en materia de ESG, aún está por ver cómo se armonizan las normas de etiquetado de fondos entre las distintas jurisdicciones. Si desea más información sobre estos y otros temas (como la forma en la que las herramientas automatizadas de análisis, como la inteligencia artificial, pueden ayudar a los inversores ESG), puede consultar la encuesta completa.

Nota:

1 Una calificación ESG es una puntuación asignada a una entidad individual en función de cómo se percibe su rendimiento en una serie de cuestiones ESG. Las agencias de calificación ESG tienen sistemas diferentes de asignación de puntuaciones.