TRIBUNA de Luke Newman, cogestor del Janus Henderson Absolute Return. Comentario patrocinado por Janus Henderson Investors.

Las ineficiencias en los mercados siempre existirán porque la información es imperfecta y el comportamiento de los inversores es impredecible. Los inversores pueden malinterpretar las perspectivas de una empresa, mientras que los mercados pueden sobrerreaccionar a noticias negativas. Todo ello puede crear oportunidades para las estrategias de inversión capaces de generar rentabilidad positiva con independencia de las condiciones de mercado en cada momento.

Las estrategias long-short de renta variable orientadas al retorno absoluto se centran en explotar dichas ineficiencias del mercado para generar rentabilidades absolutas (es decir, superiores a cero) en diversos tipos de entornos.

El long-short explicado

La inversión long clásica implica poner tu dinero en activos (ya sean acciones, bonos o inmuebles) con la confianza o esperanza de sacar partido de su revalorización en el tiempo. La inversión short es una forma de inversión que puede beneficiarse si el activo subyacente se deprecia; la técnica más habitual es tomar prestado un activo (a cambio de una comisión) y a continuación venderlo con la intención de recomprarlo por menos de lo que lo vendiste y devolvérselo a su propietario original en la fecha estipulada. De acertar, esta estrategia puede generar rentabilidad a partir de activos que están depreciándose. Pero también puede hacer perder dinero si el precio del activo subyacente aumenta.

Estrategias más flexibles permiten además ajustar activamente la proporción mantenida entre inversiones largas y cortas, lo que puede mejorar su adaptabilidad. Mantener una proporción relativamente grande de inversiones largas puede hacer a una estrategia más sensible a las condiciones de mercado, una apuesta congruente con una postura optimista sobre las perspectivas para los mercados de renta variable; un posicionamiento corto neto (mantener una mayor proporción de posiciones cortas que largas) puede ser indicativo de dificultades previstas en los mercados, o de que las acciones presentan precios demasiado caros. La exposición neta puede ajustarse para el conjunto de la cartera, por sector, por región o incluso a nivel de las acciones individuales, permitiendo a los inversores adaptar su exposición en línea con sus expectativas.

Pero... ¿por qué el retorno absoluto?

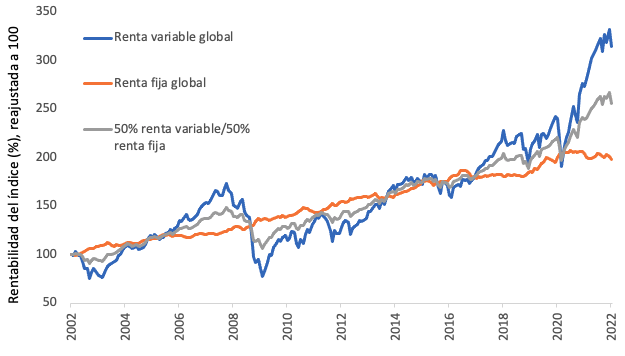

Las estrategias tradicionales de asignación de activos basadas en la renta variable y la renta fija han brindado a los inversores una útil herramienta a lo largo de las últimas dos décadas (gráfico 1), y lo han seguido haciendo durante gran parte de la pandemia. Las asignaciones a renta fija ayudaron a amortiguar el desplome inicial del mercado que siguió al periodo de shock e incertidumbre en marzo de 2020. Por su parte, las Bolsas reaccionaron con fuertes repuntes a la intervención en masa de los bancos centrales y los gobiernos en apoyo de las economías y el empleo.

Gráfico 1. La asignación de activos tradicional ha funcionado bien durante las últimas dos décadas

Noviembre de 2020 supuso un momento importante, al responder los mercados positivamente a la noticia del descubrimiento de la vacuna de Pfizer, un optimismo que continuó durante la mayor parte de 2021 pese a la incertidumbre suscitada por la aparición de nuevas cepas con diferentes grados de transmisibilidad y virulencia. Es evidente que ello ha situado las valoraciones tanto de la renta variable como de la renta fija en niveles caros. Esto, a su vez, está llevando a los inversores a buscar estrategias alternativas para gestionar mejor el riesgo en sus carteras.

¿La diversificación tradicional protegerá en la próxima recesión?

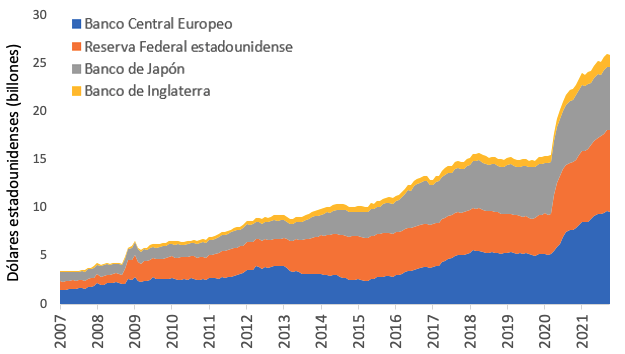

La historia nos muestra que la diversificación no es algo que debamos dar por sentado. Los gobiernos y los bancos centrales han aplicado políticas altamente acomodaticias, lo que ha empujado la relación entre la renta fija y la renta variable hasta territorio incierto. Para los principales bancos centrales del mundo, las compras de grandes cantidades de deuda pública (y otros activos) orientadas a estimular la actividad económica se han traducido en una considerable expansión del tamaño de su balance (gráfico 2).

Gráfico 2. Crecimiento del balance de los principales bancos centrales

Aunque este torrente de liquidez ayudó a los gobiernos a financiarse durante la pandemia, también ha contribuido a inflar los precios de los activos. Los bancos centrales afrontan ahora la delicada tarea de encontrar la fórmula para ir retirando sus medidas de estímulo (tapering) sin crear el detonante de una nueva crisis. La Reserva Federal estadounidense ha sido el primero de los grandes bancos centrales en moverse, reduciendo sus compras mensuales de bonos de 120.000 millones de dólares estadounidenses en noviembre de 2021 con la intención de cancelarlas por completo en marzo de 2022. Por su parte, a finales de 2021 el Banco de Inglaterra sorprendió al mercado subiendo sus tipos de interés por primera vez desde 2018. Esta postura inesperadamente dura ha generado una reacción negativa en los mercados, ilustrada por retrocesos tanto de la renta variable como de la renta fija(1) en enero de 2022.

Productos que cubren las necesidades de los inversores modernos

La demanda de estrategias long-short de renta variable sigue al alza, mientras la correlación entre las acciones continúa su descenso desde el máximo registrado en los primeros compases de la pandemia. Durante los últimos meses se ha producido además una rotación desde el growth hacia el value, apoyada por la subida de los tipos de interés y unas presiones inflacionistas mayores de lo previsto. Esto probablemente constituya un entorno más favorable para las estrategias de retorno absoluto en las que la selección de acciones se basa en los parámetros fundamentales de las empresas, como es el caso de nuestro Fondo Janus Henderson Absolute Return.

Por último, también nos alegra saber que se ha aprobado la clasificación del fondo Janus Henderson Absolute Return como fondo conforme al artículo 8, lo cual surtirá efectos a partir del 25 de febrero de 2022. Ello supone un gran aval al reconocer nuestros esfuerzos para integrar las consideraciones medioambientales y sociales en nuestro proceso de inversión. De acuerdo con el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR), las carteras clasificadas conformes al Artículo 8 promueven, entre otras, las características medioambientales y sociales.

Fuente:

1 Janus Henderson Investors, del 31 de diciembre de 2021 al 31 de enero de 2022. La renta variable está representada por el índice MSCI World Total Return (en dólares estadounidenses). La renta fija está representada por el índice JPM GBI Global All Traded. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Este documento está dirigido exclusivamente a profesionales y no debe ser distribuido al público en general. Cualquier solicitud de inversión será realizada únicamente sobre la base de la información contenida en el folleto del Fondo (que incluye toda la documentación relevante), el cual contendrá las restricciones a la inversión. Este documento pretende ser exclusivamente un resumen y, antes de invertir, los inversores potenciales deberán leer el documento de datos fundamentales para el inversor y el folleto del Fondo. Se podrá obtener una copia del documento de datos fundamentales para el inversor y del folleto del Fondo dirigiéndose a Henderson Global Investors Limited, que actúa como Gestora de Inversiones y Distribuidora. Las rentabilidades pasadas no son promesa o garantía de rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones. El valor de las inversiones y las rentas que puedan aportar puede disminuir o aumentar y es posible que los inversores no recuperen la cantidad que invirtieron en un principio. Las ventajas fiscales y desgravaciones dependen de las circunstancias particulares del inversor y pueden estar sujetas a cambios si se producen modificaciones en dichas circunstancias o en las leyes. Si invierte a través de terceros, le recomendamos que les consulte directamente, ya que las comisiones, las rentabilidades y las condiciones pueden diferir de manera sustancial. Los valores descritos en este documento no están inscritos en el Registro de Valores Extranjeros de la Superintendencia de Valores y Seguros para su distribución al público y, por lo tanto, este documento sólo debe ser utilizado con fines informativos. Ninguna información contenida en este documento debe interpretarse como un consejo de inversión. Este documento no es una recomendación para vender o adquirir ninguna inversión. No forma parte de ningún contrato para la venta o adquisición de ninguna inversión. El Fondo es un organismo de inversión colectiva reconocido a efectos de promoción en el Reino Unido. Se advierte a los inversores potenciales del Reino Unido que la totalidad o la mayoría de las salvaguardas otorgadas por el sistema reglamentario británico no serán de aplicación a una inversión en el Fondo y que no se recibirá compensación alguna en virtud del Fondo de Compensación de Servicios Financieros del Reino Unido. Las llamadas telefónicas pueden ser grabadas para protección mutua, para mejorar el servicio al cliente y para mantener registros con fines regulatorios.

El fondo Janus Henderson Horizon Fund (en lo sucesivo, el “Fondo”) es una SICAV luxemburguesa constituida el 30 de mayo de 1985, gestionado por Henderson Fund Management S.A. Emitido en Europa por Janus Henderson Investors. Janus Henderson Investors es el nombre bajo el cual se proporcionan los productos y servicios de inversión por parte de Janus Capital International Limited (reg. n.º 3594615), Henderson Global Investors Limited (reg. n.º 906355), Henderson Investment Funds Limited (reg. n.º 2678531), Henderson Equity Partners Limited (reg. n.º 2606646), (cada uno registrado en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulado por la Financial Conduct Authority) y Henderson Management S.A. (reg n.º B22848 en 2 Rue de Bitbourg, L-1273, Luxemburgo, y regulado por la Commission de Surveillance du Secteur Financier). Pueden obtenerse copias del folleto del Fondo, del documento de datos fundamentales para el inversor, de los estatutos sociales, así como de los informes anuales y semestrales en inglés y otros idiomas locales, en www.janushenderson.com. Dichos documentos también pueden obtenerse sin cargo alguno en Janus Henderson Investors: 201 Bishopsgate, Londres, EC2M 3AE para los inversores del Reino Unido, Suecia y los países escandinavos; Via Dante 14, 20121, Milán, para los inversores de Italia y J.W. Brouwersstraat 12, 1071 LJ, Ámsterdam (Países Bajos) para los inversores de los Países Bajos; y el Agente de Pagos en Austria del Fondo Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Viena; el Agente de Pagos en Francia BNP Paribas Securities Services, 3, rue d’Antin, F-75002 París; el Agente de Información en Alemania Marcard, Stein & Co, Ballindamm 36, 20095 Hamburgo; el Proveedor de Servicios Financieros belga CACEIS Belgium S.A., Avenue du Port 86 C b320, B-1000 Bruselas; el Representante en España Allfunds Bank S.A. Estafeta, 6 Complejo Plaza de la Fuente, La Moraleja, Alcobendas 28109 Madrid. Registrado en la CNMV con el numero 353. El Custodio en España es BNP PARIBAS SECURITIES SERVICES S.C.A.; el Representante en Singapur Janus Henderson Investors (Singapore) Limited, 138 Market Street, #34-03/04 CapitaGreen, Singapur 048946; o el Representante en Suiza BNP Paribas Securities Services, París, sucursal en Zúrich, Selnaustrasse 16, 8002 Zúrich, que es también el Agente de Pagos suizo. RBC Investor Services Trust Hong Kong Limited, una filial de la sociedad de cartera del Reino Unido y joint venture RBC Investor Services Limited, 51/F Central Plaza, 18 Harbour Road, Wanchai, Hong Kong, Tel.: +852 2978 5656 es el Representante del Fondo en Hong Kong. El Resumen de los derechos de los inversores está disponible en español en https://www.janushenderson.com/summary-of-investors-rights-spanish. Henderson Management SA puede decidir dar por finalizados los acuerdos de comercialización de este organismo de inversión colectiva atendiendo a lo dispuesto en la regulación pertinente. Esta es una comunicación con fines de promoción comercial. Antes de tomar cualquier decisión de inversión definitiva, consulte el folleto del OICVM y el documento de datos fundamentales para el inversor. Janus Henderson, Janus, Henderson, Intech, VelocityShares, Knowledge Shared, Knowledge. Shared y Knowledge Labs son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.