TRIBUNA de Mónica Hortelano López, directora, desarrolladora de Negocios Sénior (FIM), Asset Servicing & Financial Intermediaries, Quintet Private Bank. Comentario patrocinado por Quintet Private Bank.

En este breve artículo, compartimos un breve resumen de nuestras perspectivas de inversión para 2023, un año marcado por un cambio cíclico. Desde Quintet Private Bank Luxemburgo, aprovechamos este medio para agradecer a todos nuestros partners y amigos su colaboración durante el pasado año y desear nuestros mejores deseos para el próximo.

La eurozona y el Reino Unido (RU) entran en recesión durante un invierno frío y oscuro. La recesión en EE.UU. también se está perfilando, pero con matices más suaves. China reabrirá lentamente pero de forma segura. La inflación mundial se quedará probablemente por encima de los objetivos de los bancos centrales en 2023 y 2024.

A partir de la primavera, los bancos centrales dejarán de subir los tipos de interés, la inflación bajará de manera notable y será respaldado por la aceleración china, un nuevo ciclo de crecimiento global empezará. Europa y el Reino Unido seguirán el camino de los EE.UU., y los mercados desarrollados crecerán más despacio que los mercados emergentes.

Actividad económica

El ciclo global: peor antes de volver a ser mejor

Esperamos a que la economía mundial siga ralentizando a comienzos de 2023, con probabilidad de alcanzar niveles recesivos en la eurozona y en el Reino Unido, debido al ajuste energético-inflacionario y una subida de los tipos de interés. EE.UU. pasará probablemente por una ligera recesión (pero no se extenderá al año 2023 entero), mientras China tendría que evitarla.

Condiciones financieras y precios del gas

Las condiciones financieras se han ajustado de manera generalizada y están afectando a la economía global de manera negativa. El impacto de la subida de los precios del gas (ahora, moderado) y las limitaciones del flujo de gas son mayores en Europa que en EE.UU.

Indicadores de crecimiento: desaceleración en la producción y los servicios

Los índices de los gestores de compras indican una actividad contratante leve por zonas geográficas y sectores clave. La producción industrial parece estar recuperándose en China, estancándose en la UE y RU y continúa extendiéndose en EE.UU.

Inflación

Inflación general: el largo camino por recorrer

Mientras se modera con el paso del tiempo, es probable que la inflación se mantenga por encima de los objetivos de los bancos centrales en 2023-24. La destrucción de la demanda, la caída de los precios de los productos básicos y la progresiva normalización de la cadena de suministro tendrían que moderar la inflación.

Inflación estadounidense: signos de pico y una lenta moderación

El pico relacionado con el COVID en la inflación de bienes duraderos estadounidenses ya ha pasado y las interrupciones de la cadena de suministros parecen menos intensas. La inflación del sector servicios en EE.UU. sigue siendo alta, especialmente en el sector del alojamiento, pero los precios bajos de la vivienda dejan entrever unos tipos de interés moderados.

Inflación en UE y RU: presión de precios más evidente

La inflación de los precios de producción es más alta en la eurozona que en EE.UU., RU, China y Japón. Se espera en el primer trimestre un pico en el aumento de la inflación de los precios de consumo en EU y RU, el cual tiene que ver con un aumento significativo de los precios del sector energético. Asumimos que llevará más tiempo el consenso para que la inflación se normalice, pero menos que en los años 1970.

Bancos centrales

Ciclo de austeridad: rápido, pero (ojalá) corto

Como ya estamos en terreno restrictivo, vemos el fin del ciclo de austeridad (política contractiva) de la Fed en la próxima primavera, pero no los recortes de tipos de interés en el 2023. Pensamos que los tipos de los bancos centrales deberían aumentar aún más, pero la debilidad económica implica un pico a comienzos de 2023.

Expectativas de inflación: consumidores más inquietos que los mercados

Las expectativas de inflación basadas en el mercado suponen que los inversores crean que los bancos centrales estabilicen la inflación. Las expectativas de inflación basadas en el consumo en la consumición suponen que los bancos centrales tengan más trabajo para tranquilizar a los consumidores.

Cambio de divisas

Dólar estadounidense, euro y libra británica

Las tendencias de leve crecimiento mundial podrían apoyar el dólar a pesar de un potencial cambio conciliador de la Fed como en 2019. La dinámica de leve crecimiento mundial limita el rebote del euro, disminuye la incertidumbre política solo con un modesto apoyo a la libra esterlina.

Forex de Mercados Emergentes (EM FX): los vientos en contra persisten

Esperamos una recuperación más fuerte en China que, más adelante en 2023, podría ayudar. Los precios de los productos básicos constituyen un motor importante para los EM FX: unos precios bajos del petróleo deben pesar en los exportadores, mientras que los importadores podrían tener mayor rendimiento.

Oro

Una moderación en el ciclo de las subidas de los tipos de interés de la Fed y las perspectivas a la baja del dólar estadounidense deberían apoyar al oro. Sin embargo, cualquier ventaja puede ser limitada (especialmente considerando el oro como un activo volátil), ya que los activos de rendimiento resultan ser más competitivos.

China

China está allí donde estaba occidente hace un año o dos: cuando reabra, la demanda acumulada tendría que traducirse en un impulso del crecimiento. Mientras occidente está subiendo los tipos de interés para bajar la inflación, China está recortando los tipos de interés para estimular el crecimiento.

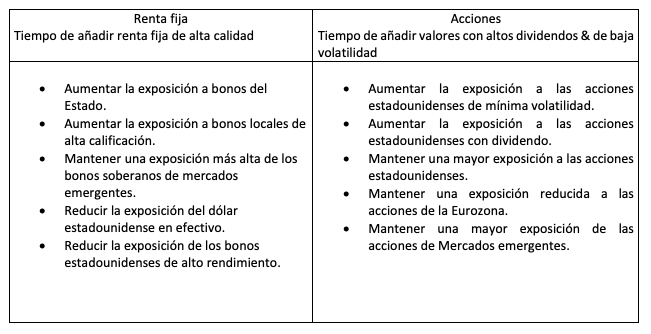

Acciones de inversión claves

Apostando por el futuro

Las principales tendencias globales están representadas por los sectores de la empresa digital (por ejemplo, computación en la nube y ciberseguridad), el consumidor digital, la futura automatización (robótica) y los recursos sostenibles (comida, agua, residuos). Creemos en cinco fuerzas importantes que impactarán en nuestro planeta, nuestros pueblos y nuestra productividad, y sus efectos tienden a ser subestimados por el mercado:

- Progreso tecnológico.

- Tendencias normativas.

- Sostenibilidad.

- Cambio demográfico.

- Cambios sociales.

En este marco, nuestros equipos de trabajo buscan identificar y explotar estas megatendencias y los llamados temas subyacentes.

Fuentes y notas:

La información recogida en este artículo pertenece a parte del Counterpoint 2023, editada por Quintet Private Bank y sus departamentos de Macroeconomía y Estrategias de Inversión, Asignación y Búsqueda de Activos y Gestión de Inversiones.

Este artículo está basado en un documento preparado por Quintet Private Bank (Europe) S.A. Las afirmaciones y opinions expresadas en este documento, basadas en fuentes consideradas como fiables, son las de Quintet Private Bank (Europe) S.A. a la fecha de publicación (2 de diciembre 2022) y están sujetas a cambio. Este documento tiene un carácter general en su naturaleza y no constituye asesoramiento jurídico, fiscal o recomendaciones de inversión. Todos los inversores deben tener presente que la rentabilidad pasada no es indicadora de los resultados futuros y que el valor de las inversiones puede subir o bajar. Las variaciones en los tipos de cambio pueden igualmente hacer fluctuar el valor de las inversiones subyacentes. Copyright© Quintet Private Bank (Europe) S.A. 2022. Se reservan todos los derechos.