TRIBUNA de Ana Irlán, directora de Sostenibilidad, y Miguel Linares, socio de Linares Abogados.

El pasado miércoles 21 de abril de 2021 la Comisión Europea (CE) publicó un nuevo “paquete de medidas”, cuyo objetivo principal es canalizar fondos hacia actividades sostenibles. Esto supone un paso más en el camino a la Sostenibilidad, una ejecución más del Plan de Acción de Finanzas Sostenibles de la CE. Recordemos que el Plan establece una lista de acciones que garantizan que el sistema financiero apoye el desarrollo sostenible.

Los hitos más recientes de este Plan son:

- Julio 2020: entra en vigor el Reglamento de Taxonomía.

- Diciembre 2020: aplicación del Reglamento de índices de referencia climáticos.

- Marzo 2021: aplicación del Reglamento de divulgación (SFDR, por sus siglas en inglés).

En este sentido, las entidades necesitan un marco general de sostenibilidad para transformarse. Por esto, el paquete consta de los siguientes elementos.

Nueva medida I: acto delegado de Taxonomía

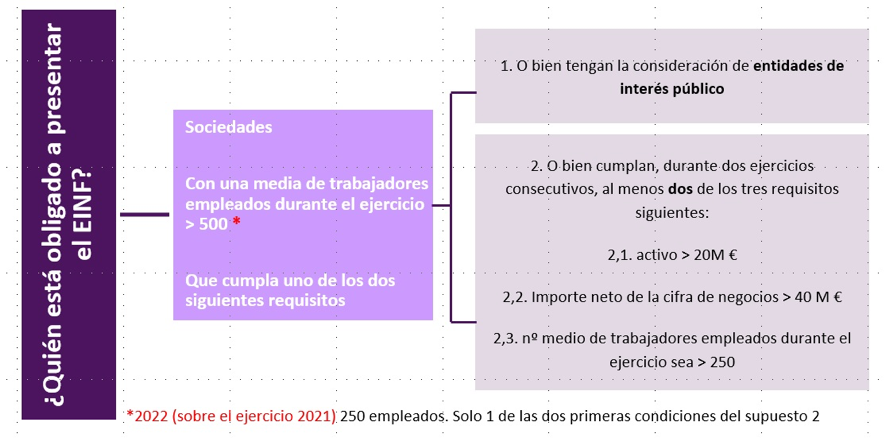

De aplicación para: entidades que ofrezcan "productos sostenibles" y entidades sujetas a la obligación de reportar Estados de Información No Financiera (EINF).

El Reglamento de Taxonomía crea un lenguaje común, que los inversores pueden utilizar en cualquier lugar al invertir en proyectos y actividades económicas que tengan una incidencia positiva sustancial en el clima y el medioambiente (estamos también pendientes de una nueva "Taxonomía social", que se espera a finales de este año).

La clave del funcionamiento básico de la Taxonomía es la siguiente, se considera una actividad económica medioambientalmente sostenible cuando:

- Contribuye sustancialmente a uno o varios de los objetivos medioambientales.

- No causa ningún perjuicio significativo al resto de los objetivos.

- Se lleva a cabo cumpliendo con las garantías sociales mínimas (Líneas Directrices de la OCDE para Empresas Multinacionales, Principios Rectores de las Naciones Unidas sobre las empresas y los derechos humanos, Declaración de la OIT, etc.)

- Cumple con los criterios técnicos de selección que determinan con detalle la contribución sustancial a un objetivo y el no perjuicio significativo a los otros objetivos medioambientales de una actividad económica.

Dicho lo anterior, este acto delegado, que complementa al Reglamento de Taxonomía, define el primer conjunto de criterios técnicos de selección para saber qué actividades contribuyen sustancialmente a mitigar y a adaptarse a los efectos del cambio climático, así como criterios técnicos que determinan si esa actividad económica causa o no daño significativo a ninguno de los demás objetivos.

Así, se establecen criterios de selección para actividades que contribuyen sustancialmente con la mitigación y adaptación al cambio climático relacionadas con: silvicultura; actividades de protección y restauración ambiental; fabricación (sobre todo de hierro y acero, aluminio, plásticos, productos químicos y otras tecnologías bajas en carbono); energía; abastecimiento de agua, alcantarillado y gestión de residuos y descontaminación; transporte; construcción y actividades inmobiliarias; información y comunicaciones; actividades profesionales, científicas y técnicas; y, además, se suman a estos otros criterios para contribuir a la adaptación al cambio climático para actividades financieras y de seguros; educación; actividades de salud y trabajo social; artes; y entretenimiento y actividades recreativas.

Por otro lado, cabe señalar que la Taxonomía es un "documento" vivo y seguirá evolucionando con el tiempo, añadiendo más actividades sustanciales mediante otras modificaciones. Esto significa que los criterios técnicos establecidos son dinámicos y estarán sujetos a revisión periódica.

El acto delegado se adoptará formalmente a finales de mayo y será de aplicación a partir del 1 de enero de 2022. Además, a finales de este año, la CE adoptará un acto delegado complementario sobre agricultura y determinados sectores energéticos que aún no están incluidos en el presente acto delegado. También se espera otro acto delegado distinto que establezca los criterios técnicos de selección de actividades que contribuyan al resto de objetivos (relacionados con el agua, la economía circular, la prevención y control de contaminación y la biodiversidad).

Nueva medida II: Directiva de Reporting sobre Sostenibilidad Corporativa (CSRD)

La Comisión ha adoptado una propuesta de Directiva sobre informes de sostenibilidad empresarial, que modificaría la Directiva de información no financiera y diversidad, es decir, los requisitos de informes existentes del EINF.

Para ponerse en situación, en España, la Directiva de información no financiera y diversidad se transpuso a través de la Ley 11/2018, que afecta a:

En este sentido, la actual propuesta extiende el ámbito de aplicación del EINF a:

- todas las grandes empresas, aunque no sean cotizadas y sin mirar su número de empleados; y

- todas las empresas que cotizan en mercados regulados (excepto las microempresas que cotizan en bolsa).

Este último caso se da por razones de protección de los inversores, pues se considera especialmente importante que los inversores tengan acceso una información de sostenibilidad adecuada de las empresas que cotizan en bolsa.

Aparte del alcance, en comparación con la Directiva de información no financiera, la propuesta incluye requisitos para:

- una auditoría de la información sobre sostenibilidad;

- especificar con más detalle la información que las empresas deben reportar y requerir que informen de acuerdo con las normas obligatorias de la UE en materia de informes de sostenibilidad; y

- garantizar que toda la información se publique como parte de los Informes de Gestión y exigir a las empresas que etiqueten digitalmente los EINF de acuerdo a la Taxonomía.

Así, esta propuesta garantizaría la alineación con el resto de iniciativas de la UE sobre finanzas sostenibles, en particular con SFDR y el Reglamento de Taxonomía.

Además, esta nueva propuesta hará que los informes de sostenibilidad de las empresas sean más coherentes, de modo que las empresas financieras, los inversores y el público en general puedan utilizar información de sostenibilidad comparable y fiable.

Nueva medida III. Seis modificaciones de actos delegados

La Comisión también propone seis modificaciones de actos delegados, que garantizarán que las entidades financieras (por ejemplo, asesores, gestores de activos o aseguradoras) incluyan la sostenibilidad en sus procedimientos y su asesoramiento en materia de inversión a los clientes. Son modificaciones en relación con el asesoramiento en materia de inversión y seguros, obligaciones fiduciarias y supervisión y gobernanza de productos.

Las seis enmiendas animan al sector financiero a apoyar, a su vez, a las empresas en su camino hacia la sostenibilidad.

Conclusiones

Este nuevo "paquete de medidas" contribuye a una clara Taxonomía de la UE; a mejores informes de sostenibilidad corporativa; y a poner la sostenibilidad en primer plano del asesoramiento y de los deberes fiduciarios de las empresas financieras.

Por otro lado, supone un paso crucial hacia el camino a la sostenibilidad. Seguimos asistiendo a la revolución sostenible del sector financiero, clave en el desarrollo sostenible.