TRIBUNA de Luca Paolini, chief strategist, y Arun Sai, Senior Multi Asset strategist, Pictet AM. Comentario patrocinado por Pictet Asset Management.

Pese a todos los temores de que los mercados se encuentren en un punto de inflexión, es probable que el año próximo se produzca una continuación de las tendencias de 2021, aunque con ‘menos de lo mismo’. La recuperación de las economías y los mercados ocasionada por la supresión de las medidas de confinamiento provocadas por la COVID-19 sigue intacta, aunque en sus fases finales.

Panorama general: menos de lo mismo

Las valoraciones récord de muchas clases de activos, el endurecimiento de la política monetaria y fiscal expansiva y el aumento de la inflación limitarán las ganancias de la renta variable a un solo dígito en 2022, tras casi duplicarse desde los mínimos de la pandemia. La renta fija, por su parte, entrará probablemente en un mercado bajista secular el año que viene. Una subida de tipos en EE.UU. el próximo verano empujará al alza los rendimientos de los bonos globales, aunque el ritmo del cambio se verá mitigado por el hecho de que la Reserva Federal de EE.UU. y otros bancos centrales siguen más preocupados por mantener el crecimiento y el empleo que por ceñirse a sus objetivos de inflación.

En resumen, nuestra estructura de asignación de activos, que tiene en cuenta las proyecciones de crecimiento económico, la liquidez, las valoraciones de las clases de activos y los datos técnicos, apunta a unas rentabilidades positivas, aunque de un solo dígito, para la renta variable global en 2022. La renta fija, sin embargo, pasará apuros, y se espera que los US Treasuries (que marcan la tendencia del mercado de renta fija en general) registren pérdidas en el año aun cuando los rendimientos del título de deuda a 10 años tendrán dificultades para superar el 2%. Además, con los rendimientos reales de los bonos protegidos contra la inflación en mínimos históricos, este segmento del mercado tampoco podrá ofrecer buenos resultados a los inversores. Por último, el dólar se mantendrá bien respaldado pese a cotizar muy por encima de su valor razonable, en gran medida gracias a la relativa fortaleza de la economía estadounidense.

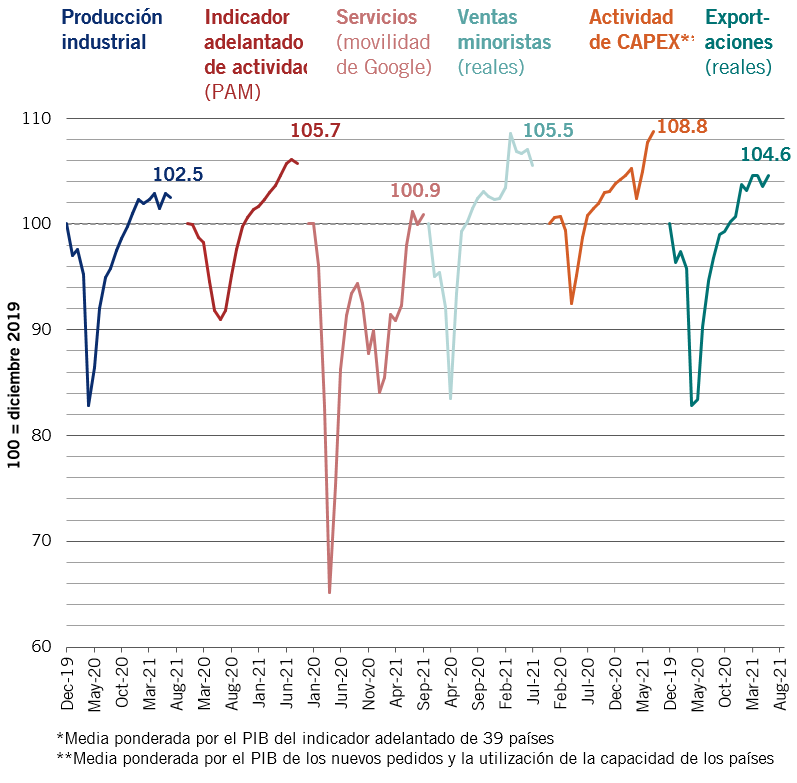

Figura 1. Señales vitales

Creemos que la economía global se mantendrá fuerte (volviendo, como mínimo, a las tendencias de actividad anteriores a la pandemia) con un crecimiento y una inflación por encima de la tendencia durante otro año. Las vacunas, los nuevos tratamientos antivirales y unas precauciones razonables deberían limitar el impacto del COVID.

El consumo de servicios debería repuntar, reduciendo su diferencia con el consumo de bienes, y en este ámbito existe un potencial alcista considerable: las reservas de hoteles y de transporte aéreo siguen situándose en menos de la mitad de sus niveles anteriores a la pandemia. Al mismo tiempo, los cuellos de botella en la oferta deberían aliviarse con la disminución de las restricciones a la movilidad en las principales economías asiáticas. Esto no solo cubrirá la demanda final, sino que también permitirá reponer las existencias de los inventarios agotados. En general, parece que el crecimiento será comparable en todas las regiones y sectores y, a finales de año, la economía mundial volverá a la normalidad en su mayor parte (véase la figura 1).

Riesgos de recalentamiento

Aunque el constante aumento de la inflación hace temer que se produzca una estanflación, si en nuestro escenario básico existe un riesgo es el de que las economías se recalienten. Los beneficios récord de las empresas están impulsando la inversión, mientras que el fuerte crecimiento del empleo y de los salarios se traducirá en un mayor consumo, al igual que la reducción de los máximos históricos de exceso de ahorro a nivel global. A pesar de algunos paralelismos con la década de 1970, la economía mundial no se verá afectada por una conmoción inflacionista estructural equivalente al fin de Bretton Woods y, por consiguiente, del patrón oro, en 1971.

Por primera vez en la historia, la rentabilidad de la economía de EE.UU. superará a la de China, con un crecimiento del 5,6% en 2022, y también registrará una brecha de producción positiva que, según las estimaciones del FMI, será la mayor en tres décadas. La inflación, impulsada por la demanda, persistirá y el desempleo disminuirá. Europa y Japón también seguirán recuperándose, aunque a la zaga de EE.UU. Esperamos un resultado similar en el Reino Unido, aunque el Brexit y el posible endurecimiento monetario y fiscal coordinado generarán incertidumbre.

En cuanto a China, es probable que el comienzo del año sea débil debido a la resaca del endurecimiento monetario anterior y a las normas restrictivas de 2021. Pero en el segundo semestre de 2022 debería producirse una recuperación a buen ritmo; con la salvedad de que existe un riesgo considerable de que un error de política perjudique al sector inmobiliario, que representa una cuarta parte de la producción nacional.

Aunque, en general, somos optimistas en cuanto al crecimiento global, hay tres riesgos específicos que deben tenerse en cuenta. El aumento de la inflación (por ejemplo, una rápida subida del precio del barril de petróleo hasta los 100 dólares estadounidenses o más) podría mermar seriamente la demanda. Tampoco se puede descartar que China imponga más normas restrictivas. Y además está el COVID o, más concretamente, la posibilidad de que surja una nueva variante aún más letal para la cual no sirvan las vacunas actuales.

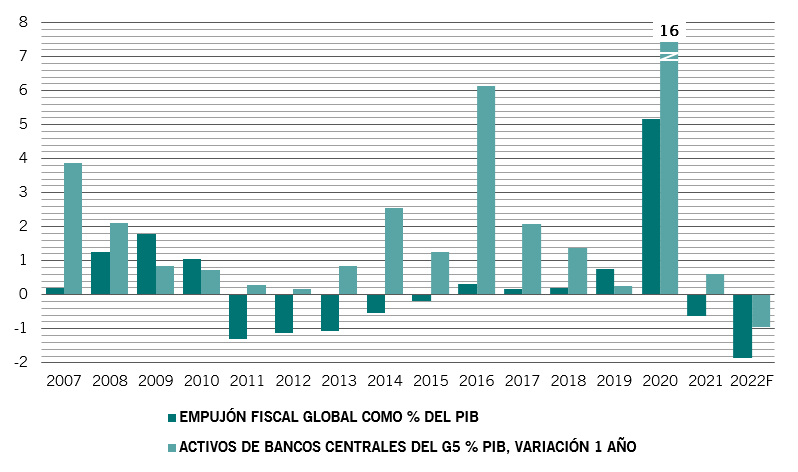

Figura 2. Reducción

La política monetaria será menos laxa en 2022 (véase la figura 2), aunque no se produzca un cambio radical. Las economías emergentes ya han empezado a endurecerse y sus tipos reales se sitúan tres puntos porcentuales por encima de los de los mercados desarrollados, lo cual se acerca a los máximos cíclicos anteriores. Esperamos que los principales bancos centrales amplíen su balance total en aproximadamente un billón de dólares el año próximo, frente a la ampliación de 2,7 billones de dólares de 2021. Dicha cifra es inferior a la de la expansión de la actividad económica total, lo que significa que el exceso de liquidez se reducirá por primera vez desde la crisis financiera global. No obstante, los tipos de interés reales seguirán siendo negativos a pesar de la reducción progresiva de la relajación cuantitativa por parte de la Fed y de las subidas de tipos previstas para finales del año que viene.

Aunque el banco central de EE.UU. seguirá la evolución de la economía, es difícil que cambie de rumbo una vez que ha establecido una política. Por ejemplo, en diciembre de 2015 subió los tipos a pesar de que la inflación subyacente estaba muy por debajo del objetivo y los indicadores adelantados apuntaban a una contracción económica. En cambio, el Banco Central Europeo parece ser bastante más reacio a avanzar hacia un endurecimiento de su política Las perspectivas del banco central chino son más dispares, ya que tiene que encontrar el equilibrio entre la pérdida de pujanza de su economía y el aumento de la inflación.

Históricamente, al inicio de un ciclo de endurecimiento monetario en EE.UU., las rentabilidades de la renta variable caen por debajo de la media a largo plazo, aunque la evolución suele seguir siendo positiva. Los bajadas repentinas de precios o los aumentos de volatilidad del mercado tienden a ser efímeros, aunque a veces pueden ser extremos.

Pero la advertencia se mantiene: la valoración de los activos es, en general, elevada tras una década de relajación cuantitativa y dinero barato y debido a la creciente demanda de activos financieros por parte de unas poblaciones que envejecen. Es cierto que siguen existiendo bolsas de valor (como, por ejemplo, energía, minería, sector inmobiliario chino, renta variable brasileña y turca) pero muchos de estos activos son prácticamente inviables para muchos inversores. En su lugar, invertir se ha convertido en una cuestión de encontrar atractivos relativos. Aun así, como dijo una vez el expresidente de la Fed, Alan Greenspan: “La historia no ha tenido misericordia con las consecuencias de períodos prolongados de bajas primas de riesgo”.

Renta variable: tira y afloja de mitad de ciclo

Para la renta variable, el camino de rosas está llegando a su fin tras tres años de excelentes rentabilidades de dos dígitos. Sin embargo, seguimos manteniendo un cauto optimismo.

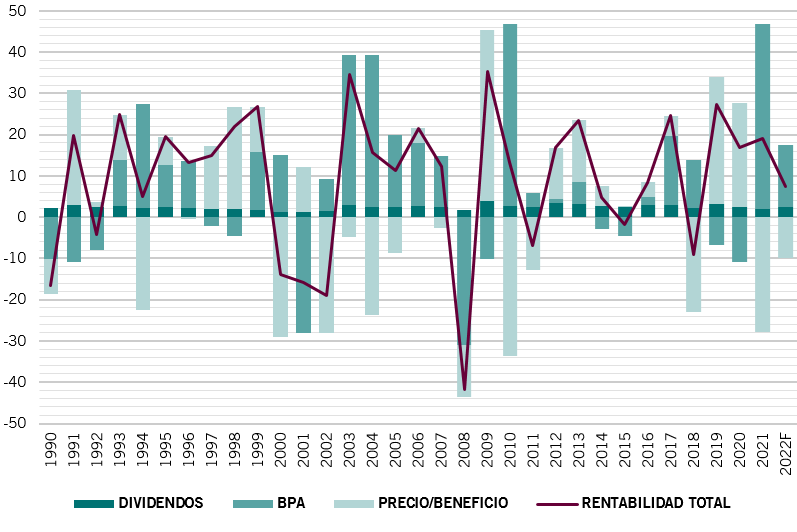

Las valoraciones récord, el endurecimiento de la política monetaria y fiscal y el aumento de la inflación ejercerán presión sobre los múltiplos de beneficios de las acciones. Como contrapartida, los beneficios empresariales deberían seguir siendo sólidos. El resultado de este típico tira y afloja de mitad de ciclo debería generar rentabilidades de un solo dígito en 2022. Prevemos una rentabilidad aproximada de entre un 5% y un 10% para la renta variable global, debido a un descenso del 10% en los ratios precio-beneficio (PER), un aumento del 15% de los beneficios (aproximadamente el doble de la opinión de consenso) y un goteo continuo de dividendos (véase la fig. 3).

Entre los riesgos extremos se incluyen la posibilidad de un recalentamiento económico que obligue a los bancos centrales a acelerar el ritmo de endurecimiento y una desaceleración importante del crecimiento en China que se extienda al resto del mundo. La probabilidad de que se produzcan estos acontecimientos está aumentando tangencialmente. Pero, en conjunto, las perspectivas para la renta variable siguen siendo prometedoras, sobre todo porque el crecimiento económico será superior a la media y las condiciones financieras probablemente seguirán siendo favorables.

Afortunadamente, a diferencia de la euforia observada hace un año tras las noticias sobre los avances de la vacuna para la COVID-19, las últimas encuestas a inversores, los datos sobre el posicionamiento y nuestro propio índice de apetito de riesgo indican que, esta vez, los inversores son conscientes de los riesgos. Esto debería contribuir a mantener el estado de ánimo general del mercado relativamente optimista.

Es posible que la renta variable reciba una sorpresa positiva en forma de demanda acumulada en lo que podría ser una repetición de 2021, cuando las acciones atrajeron flujos de inversión por valor de 960.000 millones de dólares a medida que la preferencia de los últimos 10 años de los inversores por la renta fija comenzaba a disminuir.

Figura 3. Impulsadas por los beneficios

Dentro de la renta variable, esperamos que los mercados y sectores de valor cíclicos obtengan rentabilidades superiores en 2022, a medida que las economías sigan reabriéndose y los rendimientos de los bonos aumenten. El elemento favorable de la recuperación económica, que debería aumentar los beneficios y los márgenes, es más fuerte en Japón. El mercado suele obtener mejores rentabilidades cuando la normalización de la política monetaria origina unos tipos reales más altos –el escenario que creemos que se producirá en 2022.

Por otra parte, el sector financiero debería seguir beneficiándose de la mejora de la rentabilidad del sector bancario a medida que los rendimientos de los bonos aumenten y eleven los márgenes de los préstamos. El avance gradual hacia el final del mundo prepandemia también debería beneficiar al sector inmobiliario y a las empresas de pequeña capitalización de EE.UU., que parecen especialmente baratas. A medida que disminuye el ritmo de las normas restrictivas, vemos valor en los valores tecnológicos chinos tras su escasa rentabilidad en 2021.

En Europa, por su parte, preferimos los mercados periféricos a los principales. Italia, concretamente, es un claro beneficiario del paquete de estímulos Next Generation, lleva varias décadas cotizando con un descuento de valoración con respecto al resto de Europa y su renta variable aún no refleja el optimismo que ya existe en su mercado de bonos. Reino Unido también parece atractivo, dada su orientación hacia el valor y la debilidad de su divisa.

Nuestra opinión sobre EE.UU. es un poco más matizada. En algunos indicadores, la renta variable estadounidense parece muy cara: el ratio precio-beneficio ajustado cíclicamente, por ejemplo, es actualmente de más de 40 veces, el doble de su media a largo plazo y el mismo nivel de 1999, poco antes de la crisis tecnológica. Sin embargo, en lo que respecta a la rentabilidad potencial, los beneficios empresariales deberían acudir al rescate en 2022, superando las previsiones del consenso gracias al sólido crecimiento económico y, por ahora, a la resistencia de los márgenes de beneficio. No obstante, a medio y largo plazo, creemos que los analistas son demasiado optimistas en cuanto a la evolución de los beneficios, ya que los impuestos, los costes de los intereses y la gastos salariales van a aumentar.

Por lo demás, seguimos siendo muy prudentes con la renta variable emergente (y con los activos emergentes en general) a corto plazo. El ritmo actual de crecimiento de los mercados desarrollados, especialmente en EE.UU., hace que el obstáculo para la rentabilidad superior de los mercados emergentes sea muy importante cuando se ajusta por los riesgos inherentes a la inversión en los países en desarrollo. Sin embargo, creemos que es probable que se produzca una rotación de vuelta hacia los mercados emergentes en la segunda mitad de 2022, siempre y cuando mejore el ritmo de crecimiento macroeconómico y finalice, o se reduzca significativamente, el ritmo de endurecimiento monetario en los países en desarrollo.

Por lo demás, la inversión temática debería seguir siendo popular. La reciente crisis energética ha estimulado los títulos de eficiencia energética, el temor a la inflación salarial ante el aumento de la automatización y la experiencia colectiva que han obtenido de la pandemia las empresas que atienden la evolución de las opciones de estilo de vida de los consumidores.

Renta fija y divisas: otro año desafiante

Los inversores en renta fija deberían prepararse para otro año complicado. A medida que la economía mundial se recupera de la recesión ocasionada por el COVID-19, los cuellos de botella en la oferta y la subida de los precios de la energía y las materias primas están provocando un aumento de la inflación, lo que ha llevado a los principales bancos centrales de los mercados desarrollados y emergentes a endurecer su política monetaria.

La tasa de inflación breakeven a 10 años de EE.UU. (un indicador de la inflación esperada basado en el mercado) alcanzó recientemente su máximo de los últimos 15 años, el 2,6%, un nivel que, en nuestra opinión, se sitúa cerca del extremo superior del umbral de tolerancia de la Fed. Los mercados están descontando la posibilidad de que los bancos centrales de EE.UU., la zona euro y el Reino Unido hayan subido los tipos de interés al menos una vez de aquí a finales del año próximo.

Aunque es probable que el endurecimiento de los bancos centrales sea gradual por temor a que los costes de financiación aumenten demasiado rápido o a que se reprima el crecimiento, las condiciones para los inversores en renta fija son, sin embargo, las más bajistas de la última década, sobre todo porque las valoraciones de todas las clases de activos de renta fija son elevadas.

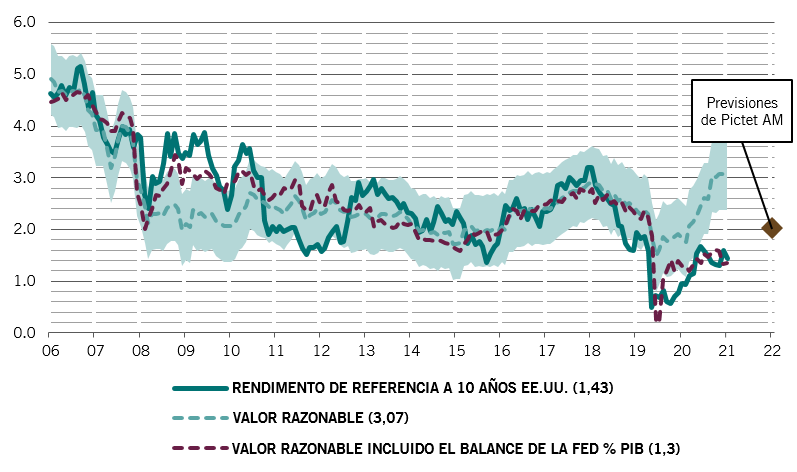

Figura 4. Diferencial de valor

En este contexto, los inversores tendrán que buscar con más ahínco para obtener plusvalías. Nos gustan los bonos japoneses protegidos contra la inflación. Los tipos reales de Japón se sitúan en el -0,45%, más altos que los de EE.UU. y el Reino Unido. La inflación del país está aumentando a medida que la debilidad del yen, que se encuentra en su nivel más bajo de los últimos cinco años sobre una base ponderada por el comercio, hace subir los costes de importación.

También nos gustan los préstamos apalancados de EE.UU., que han atraído importantes flujos de entrada este año gracias a su baja duración y a su tipo variable. Sin embargo, el crédito corporativo tendrá dificultades el año que viene, ya que los diferenciales corporativos de los mercados desarrollados siguen siendo excesivamente ajustados, rondando mínimos históricos tanto en los mercados investment grade como high-yield. No obstante, en el ámbito del crédito, destacan de forma positiva los bonos de corta duración.

Dado que prevemos un aplanamiento de la curva de rendimientos el año que viene, especialmente en EE.UU., los inversores no obtienen ninguna compensación extra por los riesgos de inflación a través de los bonos con vencimientos más largos.

Sobre la base de los rendimientos y la duración actuales, los bonos a corto plazo permitirán a los inversores aislarse mejor de la volatilidad derivada de las fluctuaciones de los tipos de interés sin renunciar a mucho rendimiento. Por ejemplo, las rentabilidades de los bonos high yield de EE.UU. desaparecerán una vez que los rendimientos hayan subido en 100 puntos básicos, mientras que las rentabilidades de los high yield a corto plazo seguirán siendo positivas hasta que los rendimientos suban en 240 puntos básicos.

Vemos poco valor en la deuda pública de la zona euro y de otros mercados desarrollados. La mayoría de ellos han sufrido durante el pasado año y nuestros modelos muestran que es poco probable que los próximos 12 meses sean muy diferentes.

Para empeorar aún más las cosas para los inversores, no es muy probable que los bonos protegidos contra la inflación ofrezcan ganancias atractivas. Se encuentran entre las clases de activos más sobrecompradas y no parece muy probable que puedan repetir su rentabilidad del 6-7% en lo que va de año en los mercados desarrollados.

Sin embargo, no esperamos que los rendimientos reales de los bonos globales aumenten mucho desde su nivel actual, que se encuentra en un mínimo histórico del -2%. En nuestra opinión, la débil tendencia de crecimiento de la productividad, la pieza clave de los rendimientos reales de los bonos, y el ahorro desorbitado son potentes fuerzas seculares que mantendrán los rendimientos reales de los bonos en territorio negativo en un futuro próximo. El FMI prevé que la tasa de ahorro bruto global alcance un máximo histórico del 28% en 2022.

En este difícil contexto para esta clase de activos, la deuda pública china sigue destacando por su atractivo rendimiento, su trayectoria demostrada de ventajas de diversificación y su dinámica de inflación relativamente moderada. Es más, está denominada en una divisa que, en nuestra opinión, debería apreciarse a largo plazo gracias a las fuertes tendencias estructurales.

En el resto de los mercados emergentes, vemos valor en los bonos rusos, que tienen uno de los tipos reales más altos entre los países principales. Creemos que los bonos corporativos emergentes son especialmente atractivos. Estos bonos denominados en dólares ofrecen una baja duración y es probable que las tasas de incumplimiento se mantengan bajas gracias a la subida de precios de las materias primas.

Los rendimientos del índice JP Morgan CEMBI se sitúan en un atractivo 4,3%, mientras que los diferenciales del high yield entre los mercados emergentes y EE.UU. se encuentran en su nivel más alto desde el anterior máximo de 2018.

En cuanto a las divisas, esperamos que el dólar se mantenga fuerte el año que viene, pese a cotizar hasta un 20% por encima de lo que consideramos su valor razonable. La divisa estadounidense debería verse favorecida por la rentabilidad superior de la economía de EE.UU. y por la demanda de monedas de reserva en épocas de aumento de la inflación global.

En cambio, creemos que la libra esterlina se debilitará, ya que la economía británica podría tener dificultades para absorber las subidas de los tipos de interés y el endurecimiento fiscal. Otras divisas, como el euro y el franco suizo, deberían mantenerse en un rango similar al del dólar.

Esperamos que las divisas emergentes, sobre todo las de aquellos países que se acercan al final de sus ciclos de endurecimiento monetario como Brasil y Rusia, se vuelvan atractivas a partir del segundo semestre del año. Creemos que el mercado alcista de las materias primas podría prolongarse gracias a la fuerte demanda derivada de la recuperación de las existencias y de los diez años de inversión insuficiente en infraestructuras, así como a sus cualidades como cobertura frente la inflación.

Nota:

La información, opiniones y previsiones incluidas en este documento son el resultado de las estimaciones en su fecha original de publicación y pueden verse afectadas por riesgos e incertidumbres que podrían hacer que los resultados reales sean sustancialmente diferentes de los presentados en este documento.