TRIBUNA de Christian Rouquerol, director de Ventas para Iberia, Tikehau Capital. Comentario patrocinado por Tikehau Capital.

Tras un 2022 aciago para los activos de riesgo, el comienzo de año ha sido considerablemente más constructivo. Centrándonos en el mercado de high yield, desde octubre del pasado curso, la clase de activo ha tenido un comportamiento ciertamente positivo(1). Entre los factores que han contribuido a este rally se encuentran la estabilización de los indicadores macroeconómicos, incluyendo cierto respiro en términos de inflación y un crecimiento más resiliente de lo previsto, favorecido por la reapertura de China y un invierno más suave en Europa; una mejora en la estabilidad de los tipos de interés; un infraposicionamiento generalizado en crédito; y un nivel bajo de oferta que empujó a los inversores a estar más activos en el mercado secundario.

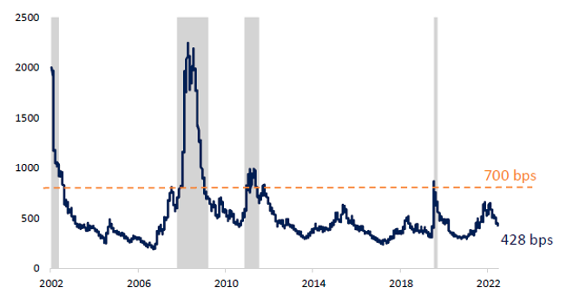

No obstante, los últimos datos macroeconómicos y la reacción de los bancos centrales han frenado en cierto modo la euforia de las primeras semanas del año deteriorando el comportamiento del high yield durante el mes de febrero. A pesar de esta corrección en precios, los diferenciales de la clase de activo se encuentran próximos a los 430 puntos básicos, cuando durante su punto más elevado en 2022 alcanzaron 668 puntos básicos(2). De esta forma, bajo nuestro punto de vista, los niveles actuales no descuentan una posible recesión, otorgando un menor margen de maniobra a los inversores si las condiciones macroeconómicas empeoran.

Los diferenciales del high yield europeo permanecen por debajo de escenarios recesivos

En este escenario, al igual que el planteamiento de los bancos centrales, nuestro posicionamiento dependerá de la evolución de los datos. Las escasas necesidades de refinanciación de los emisores de high yield en 2023 y 2024, los buenos indicadores crediticios (apalancamientos, cobertura de intereses, etc), la reducción del riesgo de recesión a corto/medio plazo y una rentabilidad a vencimiento atractiva justificarían un buen comportamiento de la clase de activo para lo que queda de 2023. Sin embargo, aunque el carry sigue siendo significativo, creemos que, ante una elevada dispersión y un entorno incierto, la selectividad en la elección de emisores y la flexibilidad en la gestión de la exposición resultarán claves.

Teniendo en cuenta este punto de partida, en nuestra opinión, el enfoque de Tikehau Credit Plus (TC+)* puede resultar interesante. TC+ es un fondo de high yield europeo con un enfoque total-return que cuenta con la capacidad de distribuir su posicionamiento entre las distintas clases de activos, tanto bonos corporativos como subordinadas financieras(3), y calificaciones crediticias, así como adaptar la duración de la cartera para navegar entornos de mercado en rápida evolución e incertidumbre en los tipos. El fondo se apoya en un equipo de 20 analistas de crédito que analizan y siguen más de 750 emisores a través de modelos financieros propios. A través de su análisis, el equipo tiende a capturar diferenciales más elevados de emisores generalmente menos presentes en el índice de referencia y, por tanto, menos cubiertos y analizados por el mercado. Es lo que denominamos la prima de complejidad.

Dentro de este enfoque total return centrado en la selección de las emisiones con el mejor binomio rentabilidad-riesgo bajo nuestra opinión, destacamos la exposición del fondo a subordinadas financieras(4) (un 33% a 03/mar). Tanto por fundamentales como por valoración, este segmento del mercado creemos que merece especial atención. En primer lugar, los bancos han reforzado su solvencia y liquidez durante los últimos 10 años; la calidad de los activos sigue siendo sólida, al igual que su capacidad de absorción de posibles pérdidas en caso de deterioro del contexto macroeconómico, gracias al exceso de capital y a las provisiones no utilizadas de la crisis del COVID. Además, es probablemente uno de los pocos sectores que se benefician del entorno actual. Respecto a las valoraciones, en nuestra opinión, seguimos observando un excesivo diferencial entre las subordinadas financieras y el high yield corporativo, que ha evolucionado entre 150 y 200 puntos básicos en los últimos años(5).

Finalmente, TC+ lleva más de cinco años con una volatilidad más contenida que el índice (ICE BofA Euro High Yield Constrained Index). Un 19% a un año, 27% a tres años y 29% a cinco años(6). El principal motivo que explica esta gestión de los vaivenes de la clase de activo reside en la gestión de la duración y la beta de la cartera. Como hemos comentado, el fondo puede utilizar de forma oportunista bonos de corta duración (HY y AT1) con menor volatilidad, pero capaces de ofrecer rentabilidades atractivas en determinadas condiciones de mercado, como en 2020 o en 2022, cuando las curvas de los diferenciales de crédito se han visto aplanadas significativamente.

La yield-to-maturity de TC+ a 3 de marzo era del 9,12%, un nivel que puede resultar atractivo en términos históricos para un perfil inversor a largo plazo capaz de afrontar cierta volatilidad. Por otra parte, esta rentabilidad a vencimiento sigue siendo significativamente superior que la del índice high yield europeo (HEC0), que se sitúa en el 7,31%, mientras que su duración de tipos y crédito es más limitada (respectivamente 1,9 y 2,5 años para TC+, 3,1 y 3,9 para HEC0) en línea con nuestra visión de mercado7.

Fuentes y notas:

1 Bloomberg.

2 ICE, a 21 de febrero de 2023.

3 Las subordinadas financieras, aunque pueden ser un factor de rentabilidad, siguen siendo instrumentos financieros con un riesgo de crédito muy elevado que debe tenerse en cuenta.

4 Tikehau IM, a 3 de marzo de 2023. El Fondo se gestiona de forma dinámica y su estilo de gestión nunca consistirá en seguir la composición de un índice de referencia. La referencia a HEC0 se utiliza únicamente a título informativo.

5 Tikehau IM, a 21 de febrero de 2023.

6 Tikehau IM, a 30 de diciembre de 2022. El Fondo se gestiona de forma dinámica y su estilo de gestión nunca consistirá en seguir la composición de un índice de referencia. La referencia a HEC0 se utiliza únicamente a título informativo.

7 Tikehau IM, a 3 de marzo de 2023. La rentabilidad pasada no predice la rentabilidad futura. La rentabilidad de la cartera se calcula como una media de nuestras estimaciones de los rendimientos de los bonos de la cartera y puede diferir de los rendimientos realizados, en particular en función de las condiciones de reinversión del efectivo generado por los posibles reembolsos o refinanciaciones. Además, el rendimiento neto de comisiones será sistemáticamente inferior.

* Se trata de una comunicación comercial. Por favor, consulte el folleto y el KID del fondo y, en caso necesario, póngase en contacto con su asesor financiero habitual antes de tomar cualquier decisión de inversión definitiva. Tikehau Credit Plus (TC+) es un Fondo de Inversión de Capital Variable (FCP) francés gestionado por Tikehau Investment Management. Los principales riesgos del fondo son el riesgo de pérdida de capital, el riesgo de contraparte, el riesgo de liquidez, el riesgo de sostenibilidad y el riesgo de crédito. Para una descripción completa y detallada de todos los riesgos, consulte el folleto del Fondo. La materialización de uno de estos riesgos podría provocar una caída del valor liquidativo del Fondo. Las referencias y evoluciones relativas a posibles instrumentos financieros, emisores, sectores, estrategias en este contexto no deben entenderse como prospectivas. Estas opiniones se basan en la experiencia del gestor de cartera aplicada en la gestión de fondos que pueden estar expuestos a los sectores, estrategias, instrumentos mencionados en el presente documento y las decisiones futuras no están condicionadas por las afirmaciones y análisis comunicados e incluso pueden ir en sentido contrario.