TRIBUNA de Scott DiMaggio, CFA, y Gershon Distenfeld, codirectores de Renta Fija, AB. Comentario patrocinado por AllianceBernstein.

El 2022 ha sido un año complicado para los inversores en deuda, y las previsiones apuntan a que este contexto se va a mantener. Por un lado, están los principales retos de inversión actuales, desde una inflación persistente hasta la subida de tipos y la inminente recesión, pero por otro vemos aspectos positivos en el repunte de la rentabilidad de la deuda y la ampliación de los diferenciales crediticios.

La tormenta: desaceleración mundial e inflación persistente

El repunte de los precios sigue echando por tierra las expectativas de que la desaceleración del crecimiento mundial aliviará las presiones inflacionarias. Aunque la Reserva Federal estadounidense y otros bancos centrales están subiendo los tipos de forma agresiva para combatir la inflación, la mayoría de los factores que contribuyen a su elevado nivel actual se escapan al control de las autoridades monetarias. La guerra en Ucrania y la pandemia de COVID-19 siguen perturbando las cadenas de suministro de combustible, alimentos y bienes, lo que provoca altos niveles de inflación y ahoga a las economías mundiales.

El carácter persistente de la inflación podría obligar a los bancos centrales a endurecer todavía más sus políticas monetarias, lo que incrementa las probabilidades de recesión mundial. A su vez, el miedo a la recesión provoca que los inversores busquen refugio en el dólar estadounidense, la principal moneda de reserva del mundo. Otros países acusan la fortaleza del dólar y la subida de tipos a medida que sus propias monedas se deprecian. Los países de mercados emergentes son especialmente vulnerables, ya que su deuda soberana suele emitirse en dólares estadounidenses y, cuando este se aprecia, aumenta la carga de la deuda que soportan estos países. ¿Cuáles son las consecuencias? Que las turbulencias en los mercados financieros podrían perdurar durante un tiempo.

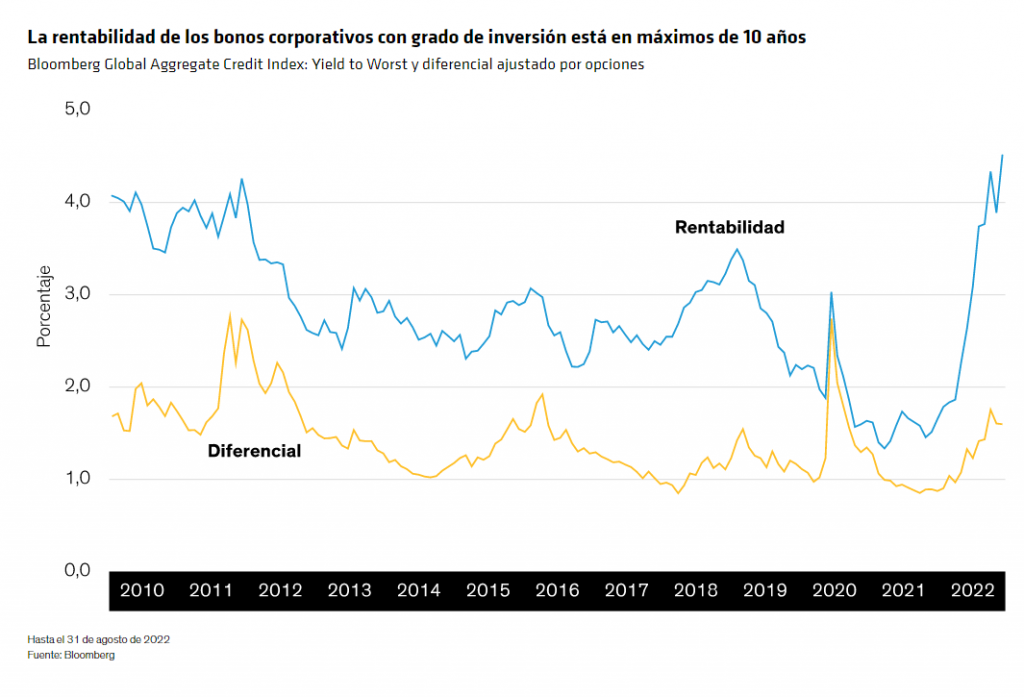

Un aspecto positivo: rentabilidades elevadas

El riesgo de recesión contribuye a la volatilidad del mercado y a los problemas circunstanciales de liquidez, pero también crea oportunidades. La rentabilidad y los diferenciales de la deuda corporativa con grado de inversión se encuentran en máximos de varios años (gráfico), y la rentabilidad de la deuda high yield se sitúa actualmente en una media del 9,5%.

El fantasma de recesión suele alejar a los inversores de la deuda corporativa. Los fundamentales del crédito tienden a debilitarse antes de producirse una desaceleración, lo que provoca que los emisores entren en un ciclo de rebajas de calificaciones e impagos a medida que el crecimiento y la demanda van reduciéndose. Pero la situación actual es diferente.

Los emisores se encuentran ahora en una situación financiera más desahogada que en recesiones anteriores. El mercado de deuda corporativa atravesó un ciclo de impagos hace solo dos años, cuando golpeó la pandemia. Las empresas supervivientes eran las más fuertes y, en los dos últimos años, han hecho una gestión conservadora de sus balances y su liquidez, incluso cuando sus negocios volvieron a ser rentables. Por tanto, prevemos que los impagos y las rebajas de calificación aumentarán solo moderadamente el próximo año.

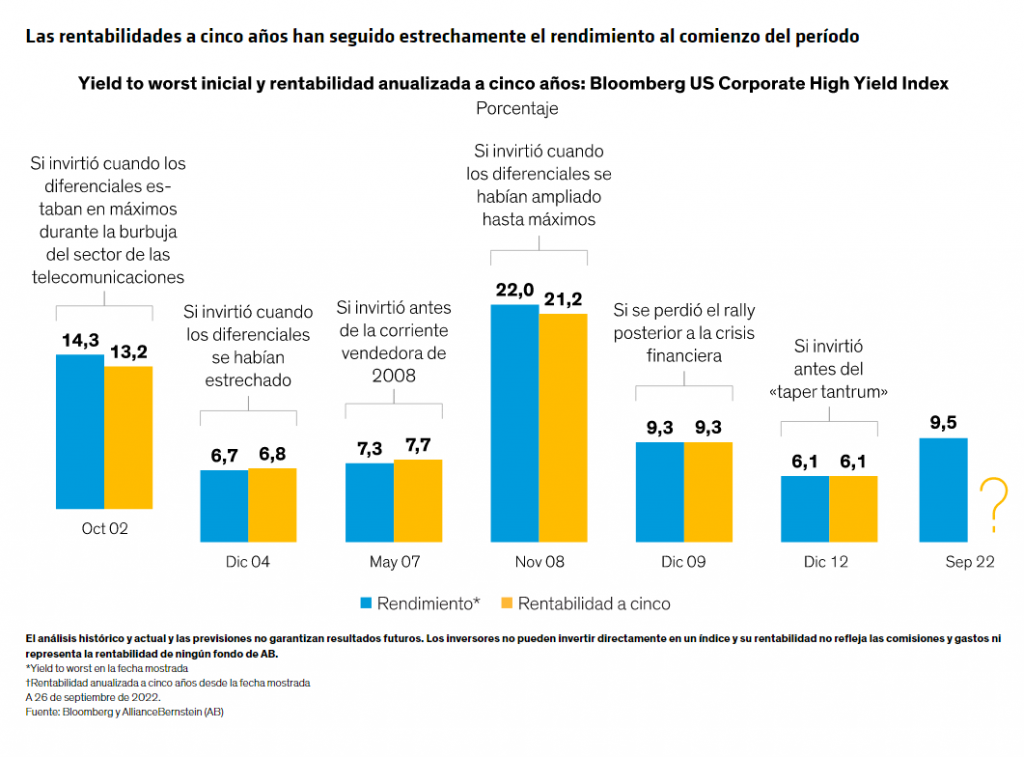

Por otra parte, los actuales niveles más elevados de rendimientos señalan un mayor potencial de rentabilidad de cara al futuro. Por ejemplo, el yield to worst del sector de la deuda high yield ha sido un indicador fiable de la rentabilidad de este sector en los cinco años siguientes (gráfico).

De hecho, los bonos high yield tuvieron un comportamiento previsible durante la crisis financiera mundial, uno de los períodos de mayor tensión para la economía y los mercados de la historia. Durante ese período, la relación entre el rendimiento inicial y las rentabilidades futuras a cinco años se mantuvo estable, principalmente gracias a la fuente de rentas constantes de los bonos.

Estrategias para sobrevivir y prosperar

A continuación, explicamos de qué forma los inversores activos pueden afrontar los retos en el entorno actual:

- Sea ágil: prevemos que se mantengan la elevada volatilidad y los problemas de liquidez. Los inversores activos deben estar preparados para aprovechar los cambios bruscos en las valoraciones y las fugaces ventanas de oportunidad mientras el resto de inversores reaccionan a los titulares.

- Adquiera protección (frente a la inflación): dado que probablemente la inflación se mantendrá elevada durante un tiempo antes de regresar al objetivo, una protección explícita contra la inflación, como, por ejemplo, los valores del Tesoro protegidos contra la inflación y los llamados «CPI swaps», pueden ser útiles en las carteras.

- Apueste por el crédito que ofrezca rendimientos elevados: los rendimientos de los activos de riesgo son mucho más elevados ahora que en los últimos años, lo que ofrece una oportunidad que los inversores llevan mucho tiempo esperando. Los sectores con spread, como la deuda corporativa con grado de inversión, la deuda corporativa high yield y los activos titulizados, entre ellos los valores respaldados por hipotecas comerciales y títulos de transferencia de riesgo de crédito, también pueden servir de protección contra la inflación al aportar una mayor fuente de ingresos corrientes.

- Elija un enfoque equilibrado: los enfoques de inversión globales y multisectoriales son muy adecuados para entornos que evolucionan con rapidez, ya que los inversores pueden seguir de cerca las condiciones y las valoraciones, y prepararse para cambiar la composición de la cartera cuando la situación así lo exija. Entre las estrategias activas más efectivas se encuentran aquellas que combinan deuda pública y otros activos sensibles a los tipos de interés con activos de deuda corporativa orientados al crecimiento en una única estrategia gestionada de forma dinámica.

Este enfoque puede ayudar a los gestores a hacerse una idea de la interacción entre los riesgos de tipos de interés y de crédito y a adoptar mejores decisiones sobre qué dirección tomar en un determinado momento. La capacidad de volver a equilibrar activos que mantienen una correlación negativa ayuda a generar rentas y rentabilidad potencial, al tiempo que se limita el alcance de las caídas cuando se producen oleadas de ventas de activos de riesgo.

Por ahora, animamos a los inversores a que tengan la vista puesta en el horizonte. Si adoptan una perspectiva a largo plazo, evitarán reaccionar exageradamente a las noticias actuales, aunque realicen cambios tácticos para aprovechar las oportunidades que surjan cuando otros inversores corrijan exageradamente sus posiciones.

Las opiniones expresadas en este documento no constituyen un análisis, un asesoramiento de inversión ni una recomendación de compraventa, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones están sujetas a cambio con el paso del tiempo.