TRIBUNA de Christopher Kempton, senior portfolio manager, Credit Suisse Asset Management. Comentario patrocinado por Credit Suisse Asset Management.

Esta no es una clase de activos que todos los inversores en bonos conozcan, pero es importante, porque podría ser crucial en la lucha contra la inflación. Durante más de una década, el entorno de inversión en bonos ha sido un tanto extraño. Hemos pasado 14 años con tipos de interés increíblemente bajos y el ciclo de crédito más largo de la historia financiera. El panorama de riesgos se ha transformado y distorsionado, obligando a los inversores en bonos a replantearse por completo cómo ven el riesgo de los bonos.

Ahora hay otro cambio radical en camino, provocado por el final de la pandemia. Estamos viviendo los niveles más altos de inflación general en 40 años. En consecuencia, los bancos centrales se están planteando iniciar un ciclo de aumentos de los tipos de interés, algo que no sucedía desde antes de la gran crisis financiera de 2008. Para los inversores en bonos, este dolor de cabeza podría hacerse crónico. Esperamos que los préstamos sénior garantizados puedan ser parte de la cura.

Pero antes, ¿qué son los préstamos sénior garantizados?

Los préstamos sénior son inversiones con una calificación inferior a investment grade. Son de carácter especulativo y se considera que tienen un alto grado de riesgo de inversión. Tales activos tienen mayores riesgos de impago, mayor exposición a la volatilidad del mercado y mayores riesgos de liquidez que las obligaciones de deuda investment grade.

Todos sabemos que tradicionalmente los bancos hacen préstamos a las empresas y, a cambio, estas garantizan esos préstamos con inventarios, bienes, equipos e inmuebles. Durante la década de 1990, los bancos empezaron a aumentar sus capacidades de préstamos con la sindicación de estos préstamos. Con ello, el banco ya no era el prestamista, sino que su función consistía en organizar el proceso de estructuración y encontrar a inversores para los préstamos. Estos instrumentos se hicieron conocidos como préstamos sénior garantizados.

Se negocian como bonos en el mercado secundario, pero con algunas diferencias: mientras que los bonos sénior garantizados pagan cupones fijos, los préstamos sénior garantizados pagan cupones de interés variable que están conformados por un diferencial fijo con referencia a un tipo de interés variable. En el pasado, este era el LIBOR(1), que ahora se está sustituyendo rápidamente por el Secured Overnight Financing Rate (SOFR).

El diferencial fijo sobre un préstamo sénior garantizado lo determina un banco sindicador en función de los comentarios que recibe de los inversores acerca de cuál es el tipo de interés adecuado. Para los inversores, un tipo adecuado representa el riesgo de crédito que están dispuestos a asumir o la prima de riesgo que quieren recibir por mantener el préstamo sénior garantizado. Normalmente, esto lo evalúa un analista de crédito experimentado, que analizará la solidez de las ganancias y las perspectivas de la empresa determinando así la facilidad con la que esta podría pagar los préstamos sin incurrir en incumplimiento.

Suelen ser los mismos analistas que estudian los bonos high yield. Esto obedece a que generalmente los préstamos sénior garantizados los emiten las mismas empresas que los bonos high yield.

No son lo mismo que los bonos high yield

Recuerde que se trata de préstamos, lo cual los hace muy diferentes a los bonos. Los préstamos sénior garantizados están garantizados por los activos del prestatario, de ahí que tengan una posición preferente en la estructura de capital de la empresa.

Esto significa que se pagará primero a los inversores en bonos sénior garantizados, como titulares del préstamo, si la empresa se declara en quiebra, lo cual tiene un impacto muy positivo en el riesgo de crédito, que es una de las ventajas de invertir en esta clase de activos. Asimismo, los inversores también se beneficiarán de tasas de recuperación más altas en caso de incumplimiento, ya que estos bonos están garantizados por activos.

Sin embargo, dado que los préstamos sénior garantizados son tan diferentes de los demás tipos de bonos en cuanto a su estructura y sus cláusulas, los rendimientos que ofrecen están menos correlacionados con el resto del universo de bonos, lo cual es muy favorable para la construcción de carteras.

Los préstamos sénior garantizados en la construcción de carteras

Lo que ofrecen los préstamos sénior garantizados es una fuente alternativa de prima de riesgo para los inversores en bonos. Esto puede ser especialmente útil en la construcción de carteras. Cuando se añaden a una cartera, pueden ayudar a aumentar la diversificación y mejorar el perfil riesgo-rendimiento de la cartera.

Sin embargo, su característica más útil es su capacidad para reducir el riesgo de duración. Este es el riesgo asociado al aumento de la inflación y los tipos de interés, que es el entorno en el que ahora estamos entrando. En consecuencia, los inversores en bonos pueden utilizar los préstamos sénior garantizados estratégicamente para luchar contra el riesgo de inflación. Son instrumentos que ofrecerán rendimientos atractivos sobre una base real, independientemente del entorno inflacionario.

Los tipos de inversores que compran préstamos sénior garantizados

En términos generales, hay dos grupos de inversores que compran préstamos sénior garantizados. El primer grupo son los emisores de obligaciones de préstamos garantizados (CLO), el cual representa cerca del 60% del mercado. Se trata de sociedades instrumentales que se establecen para mantener y gestionar grupos de préstamos apalancados con el fin de crear un valor negociable. Este proceso se conoce como titulización. Después, otros inversores pueden comprar estas CLO. Estos inversores son una fuerza estabilizadora importante para el mercado de préstamos sénior garantizados. Las CLO son estructuras de inmovilización, lo cual significa que es menos probable que se vendan durante una corrección, lo que ayuda a reducir la volatilidad del mercado.

El segundo grupo, que ahora está adquiriendo más importancia, son los inversores institucionales, como los fondos de bonos high yield, los hedge funds, los fondos de pensiones y las compañías de seguros. Estos inversores suelen ser más estratégicos y mantienen los préstamos sénior garantizados como parte de una estrategia de asignación estratégica de activos a largo plazo. Tampoco suelen entrar y salir del mercado con rapidez, lo cual también ayuda a reducir la volatilidad. Estos inversores también mantienen préstamos garantizados porque, como ya se ha mencionado, son muy útiles para luchar contra la inflación al reducir el riesgo general de duración de una cartera y generar un rendimiento saludable que fluctúa con los tipos de interés.

| Por qué a los inversores en bonos les encantan los préstamos sénior garantizados |

| Es cierto que las principales agencias de crédito les dan a los préstamos sénior garantizados una calificación inferior a Investment Grade. Sin embargo, esto suele deberse a que las empresas que los emiten están altamente apalancadas en términos relativos. Esto puede suceder cuando un préstamo se está emitiendo para financiar una adquisición. |

| No obstante, los inversores se ven compensados con un rendimiento relativamente atractivo en comparación con otras clases de activos. Esta también es una clase de activos bastante singular que ofrece a los inversores en bonos una herramienta muy poderosa de asignación estratégica de activos durante periodos de turbulencias de los mercados e inflación. Por todo ello, a los inversores en bonos les encanta los préstamos sénior garantizados. |

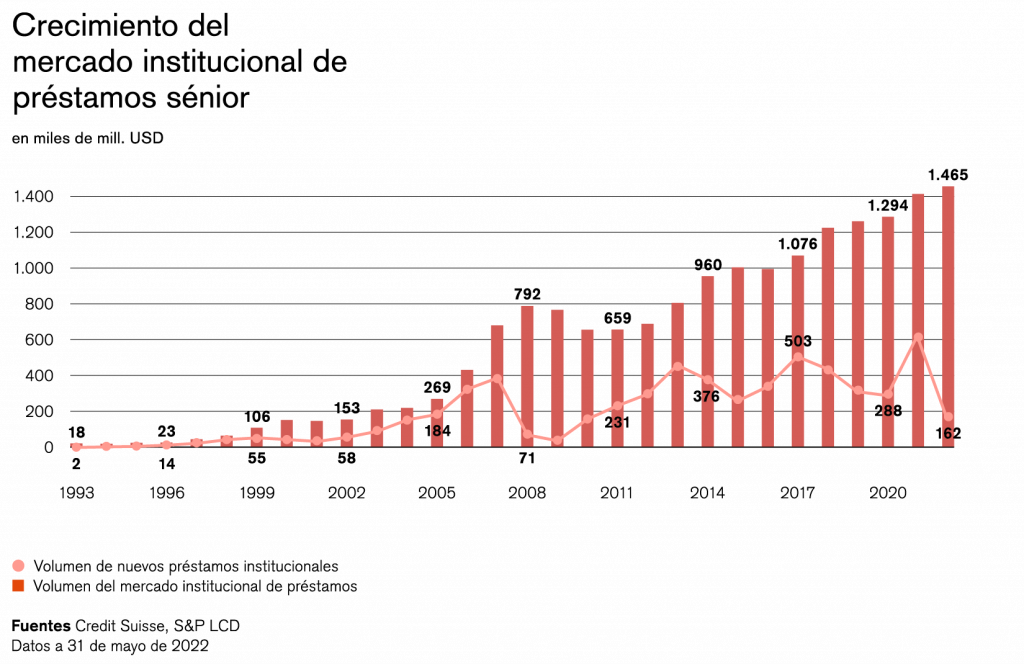

| Historia del mercado de préstamos sénior |

| Los préstamos sénior se remontan a fines de la década de 1980, cuando el mercado de bonos high yield se amplió en EE. UU. y los inversores institucionales empezaron a participar en la compra de préstamos. Las compañías de seguros y los fondos de inversión fueron de los primeros inversores no bancarios en formar parte del negocio. |

| Este desarrollo siguió con la consolidación cada vez mayor del sector bancario estadounidense en la década de 1990. De hecho, tras la crisis financiera mundial, los vehículos estructurados, principalmente, las obligaciones de préstamos garantizados, se volvieron un componente cada vez más importante de la demanda. El crecimiento de esta clase de activos se debió principalmente a la participación cada vez mayor de inversores no bancarios, fondos de inversión y, sobre todo, fondos de pensiones. |

| La demanda de esta clase de activos entre los inversores institucionales ha aumentado considerablemente con el desarrollo continuo en los campos de la investigación, la negociación y la fijación de precios. Se calcula que el mercado de préstamos non-investment grade alcanza los 1,4 billones de dólares estadounidenses, superando así al mercado de bonos high yield. |

Para más información, acude a nuestra página. Síguenos en Twitter y LinkedIn.

Fuentes y notas:

Credit Suisse, a menos que se especifique lo contrario.

A menos que se indique lo contrario, todos los gráficos en este documento han sido elaborados por Credit Suisse Group AG y/o sus filiales con el máximo esmero y conforme a su leal saber y entender.

1 LIBOR - Tipo de interés interbancario de oferta de Londres (London Interbank Offered Rate): el tipo de referencia que algunos de los principales bancos del mundo se cobran entre sí por préstamos a corto plazo.

El presente material es material promocional de Credit Suisse Group AG y/o sus filiales (en adelante «CS»). El presente material no constituye ni forma parte de una oferta o invitación a emitir o vender, ni es una solicitud de oferta para suscribir o comprar ningún título u otro instrumento financiero, ni a realizar ninguna otra transacción financiera, ni tampoco constituye un incentivo o incitación a participar en ningún producto, oferta o inversión. Este material de marketing no es un documento contractualmente vinculante ni un documento informativo exigido por ninguna disposición legislativa. Nada de lo contenido en este material constituye un análisis ni un asesoramiento de inversión y no debe considerarse como tal. No está adaptado a sus circunstancias individuales ni implica una recomendación personal y no es suficiente para tomar una decisión de inversión. Nada de lo contenido en este material constituye un análisis ni un asesoramiento de inversión y no debe considerarse como tal. No está adaptado a sus circunstancias individuales ni implica una recomendación personal. CS no ofrece ninguna garantía con respecto al contenido o la exhaustividad de la información y, cuando la ley lo permita, no acepta ninguna responsabilidad por las pérdidas que pueda originar el uso de la información. Salvo que se indique otra cosa, las cifras no están auditadas. La información aquí contenida está destinada para el uso exclusivo del destinatario. La información proporcionada en el presente material puede ser modificada sin previo aviso después de la fecha de material, y CS no tiene ninguna obligación de actualizarla. El presente material puede contener información sujeta a licencia y/o protegida por derechos de propiedad intelectual de los licenciantes y titulares de los derechos de propiedad. Nada de lo contenido en el presente material se interpretará como una imposición de responsabilidad a los licenciantes o a los titulares de derechos de propiedad. Queda terminantemente prohibida la copia no autorizada de la información de los licenciantes o titulares de derechos de propiedad. Queda prohibido el reenvío, la distribución y la reproducción de este material. Cualquier reenvío, distribución o reproducción no está autorizado y puede suponer una violación de la Ley de Valores de Estados Unidos de 1933 en su versión vigente (la «Ley de Valores»). Asimismo, en lo referente a la inversión pueden existir conflictos de interés. En relación con la prestación de servicios, Credit Suisse AG y/o las empresas vinculadas con ella, podrán abonar a terceros o percibir de ellos una comisión única o recurrente (p. ej. comisiones de venta, comisiones de colocación o comisiones de renovación) como parte de sus honorarios o por otro motivo. Antes de tomar cualquier decisión de inversión, los posibles inversores deben evaluar de forma independiente y cuidadosa (con sus asesores fiscales, jurídicos y financieros) los riesgos específicos descritos en los materiales disponibles, y las consecuencias legales, regulatorias, crediticias, fiscales y contables aplicables.

Copyright © 2022 CREDIT SUISSE GROUP AG y sus filiales. Reservados todos los derechos.

Distribuidor: Credit Suisse AG, Sucursal en España1, Calle Ayala 42, 28001 Madrid (España) I Versión de idioma disponible: español I Supervisor (organismo de registro): Comisión Nacional del Mercado de Valores («CNMV»), Edison, 4, 28006 Madrid (España), tel.: 34 91 585 15 00, sitio web: https://www.cnmv.es/

1 La entidad jurídica que proporciona la documentación completa de la oferta, el documento de datos fundamentales para el inversor (key investor information document, KIID), el reglamento del fondo, así como los informes anuales y semestrales en su caso, pueden obtenerse gratuitamente.