TRIBUNA de Cem Karacadag, director de Deuda Soberana de Mercados Emergentes, Barings. Comentario patrocinado por Barings.

La deuda de los mercados emergentes (ME) recibió un duro golpe durante la pandemia, y muchos países siguen atravesando dificultades derivadas de las nuevas olas de COVID-19. El aumento de los tipos de interés en los mercados desarrollados también supone un obstáculo, sobre todo la subida del rendimiento del bono del Tesoro estadounidense a 10 años. No obstante, una combinación de factores (algunos de los cuales están siendo ignorados por el mercado) apunta a un crecimiento de los ME más vigoroso de lo previsto en los próximos meses, lo que sugiere que la clase de activos se halla en condiciones para cosechar una rentabilidad superior.

Perspectivas de crecimiento positivo

Si bien los crecientes tipos de interés representan un escollo para los mercados emergentes, e históricamente han conllevado salidas de capitales de inversores extranjeros, existen razones para creer que esta vez podría ser diferente. En primer lugar, las necesidades de financiación de los países emergentes se han reducido de forma significativa en los últimos años. En concreto, muchos ME han logrado mejorar paulatinamente sus balanzas por cuenta corriente, pasando, en algunos casos, del déficit al superávit. Al mismo tiempo, las perspectivas de crecimiento de los ME en general se mantienen bien apuntaladas. Además de la mejora del entorno económico en Estados Unidos y determinadas partes de Europa (lo que contribuirá a impulsar la demanda de bienes y servicios de los ME), China, de donde procede gran parte de la demanda de materias primas para los países emergentes, ha experimentado un crecimiento robusto en el periodo posterior de la pandemia.

Asimismo, no existe escasez de oferta por lo que respecta al apoyo financiero. Las medidas de prórroga o moratoria adoptadas el año pasado siguen en vigor y continúan beneficiando a los ME, ya que ofrecen a los países y a las empresas más tiempo para lidiar con los desafíos actuales. Por otro lado, el FMI anunció recientemente su intención de otorgar 650.000 millones de dólares a través de una nueva emisión de derechos especiales de giro (DEG) (similares a las reservas de divisas mantenidas por los bancos centrales), de los cuales se prevé que los ME reciban 90.000 millones de dólares aproximadamente. El mercado está ignorando en gran medida este significativo esfuerzo de apoyo, aun cuando, en el caso de algunos países, estas ayudas pueden marcar la diferencia entre incurrir o no incurrir en el impago de su deuda.

Esta combinación de factores pone de manifiesto, en nuestra opinión, las fuerzas existentes que podrían impulsar el crecimiento económico de los ME este año, lo que ofrecería un sólido respaldo para su deuda. Las monedas locales, por ejemplo, podrían repuntar tras el rezago experimentado en la recuperación pospandémica; en la actualidad, ofrecen un considerable potencial alcista, sobre todo en un entorno caracterizado por las menores necesidades de financiación de los países y la continua demanda de materias primas.

Desde la perspectiva de las monedas fuertes, nos mostramos optimistas en relación con determinados países como Brasil, al que otorgamos una calificación interna equivalente a investment grade. Pese a los continuos retos planteados por el virus, el crecimiento del empleo en Brasil ha superado las expectativas en los últimos meses, lo que sugiere que la actividad económica está mejorando.

También detectamos valor en los países de alto rendimiento, donde los diferenciales se han mantenido, en líneas generales, en niveles más amplios durante el periodo posterior a la pandemia con respecto al segmento con calificación investment grade. Dicho esto, mostramos un criterio más selectivo en el alto rendimiento, dada la diversidad del segmento: tratamos de evitar los países cuyos parámetros financieros se están deteriorando y solo adoptamos posiciones en países en los que albergamos una elevada convicción, como Ucrania, Serbia y Omán.

Las estrategias pasivas no suelen dar en el blanco

No cabe duda de que existen razones que invitan al optimismo en relación con la clase de activos, pero no todos los emisores pueden meterse en el mismo saco, dada la diversidad (y la dispersión en términos de rentabilidad) de los más de 70 países que integran el índice de deuda soberana de J.P. Morgan (EMBI-GD). En 2020, por ejemplo, aunque la deuda soberana en su conjunto finalizó el año en terreno positivo, algunos países incumplieron el pago de su deuda o comenzaron a cotizar a precios descontados (distressed), lo que colectivamente supuso un lastre de varios cientos de puntos básicos (p.b.) para la rentabilidad del índice (gráfico 1).

Gráfico 1: significativa dispersión de la rentabilidad

Por este motivo, y en el caso específico de los países emergentes, el seguimiento de índices puede conllevar tanto la asunción de mayores riesgos como la pérdida de oportunidades. Una gestión pasiva satisfactoria se basa en la premisa de que un índice de la clase de activos pertinente puede replicarse de forma precisa y rentable, lo que no sucede necesariamente con la deuda de los ME. Cabe mencionar asimismo que los fondos cotizados (ETF) de deuda de ME, al igual que el índice, suelen tener exposiciones más reducidas a una larga lista de países, lo que significa que suelen invertir tanto en los mejores valores del universo de deuda soberana como en los peores. Y, sobre todo, incluso los países con reducidas ponderaciones pueden lastrar considerablemente la rentabilidad total, como fue el caso de Ecuador y Sri Lanka en 2020 (gráfico 1).

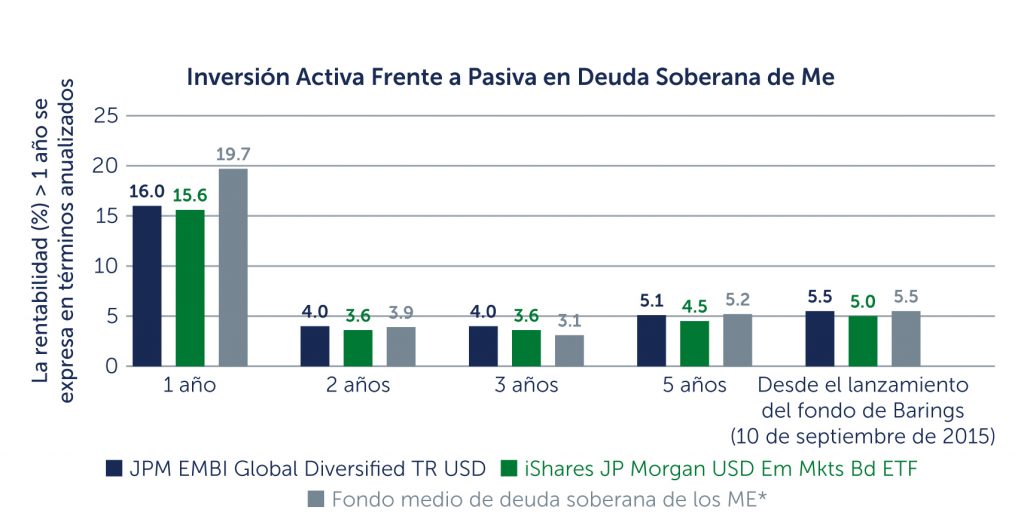

En cambio, los gestores activos no se ven limitados por el índice y, por lo tanto, no solo pueden evitar las manzanas podridas que identifican en el segmento en un momento dado, sino también adoptar posiciones más significativas con respecto al índice, en países que exhiben tendencias positivas. Teniendo todo esto en cuenta, quizás no sorprenda que las estrategias pasivas hayan quedado a la zaga del índice de deuda soberana en esta clase de activo así como de la estrategia activa media (gráfico 2).

Gráfico 2: inversión activa frente a pasiva en deuda soberana de ME

¿Qué depara el futuro?

Pese a los continuos riesgos que se ciernen sobre los mercados emergentes, existen motivos para creer que el crecimiento será positivo en los próximos meses, lo que podría dar paso a una sólida rentabilidad. No obstante, en este entorno, la selección de crédito y países reviste gran importancia. En nuestra opinión, los gestores activos que hacen sus deberes y evalúan rigurosamente los riesgos de cada país y cada empresa se hallan mejor posicionados para identificar los países y los créditos que se beneficiarán en mayor medida durante la recuperación en el periodo posterior a la pandemia.

Solo profesionales de la inversión pueden utilizar este artículo y solamente con fines informativos, por lo que no constituye la oferta de ningún valor, producto, servicio o fondo, incluidos productos de inversión o fondos patrocinados por Barings, LLC (Barings) o cualquiera de sus empresas afiliadas. La información que aquí trata el autor es su propia opinión a la fecha indicada y puede no reflejar la información real de un fondo o producto de inversión gestionado por Barings o cualquiera de sus empresas afiliadas. Ni Barings ni ninguna de sus empresas afiliadas garantiza que esta información sea exacta o completa y no acepta responsabilidad alguna ante cualquier pérdida, directa o consecuente, que resulte de su uso. EL RENDIMIENTO PASADO NO INDICA, NECESARIAMENTE, RESULTADOS FUTUROS. Una inversión conlleva siempre riesgo de pérdida.