TRIBUNA de Álvaro Requeijo Pascua y Álvaro Requeijo Torcal, socio y abogado de Álvaro Requeijo Abogados.

¿Deberían las entidades plantearse desarrollar procesos de Gobierno de Producto y evaluar la Idoneidad y la Conveniencia para productos de pensiones?

El pasado 22 de marzo de 2021 se publicó el Reglamento Delegado (UE) 2021/473 sobre documento informativos, gastos y comisiones para los productos paneuropeos de pensiones (en adelante, los “PEPP”).

Este Reglamento Delegado completa la normativa sobre PEPPs con el objetivo de alcanzar la comparabilidad de la documentación precontractual de estos productos de pensiones con la documentación precontractual de los KID de PRIIPs (fondos de fondos, unit linked, etc.).

Una vez más, se hace patente la voluntad de la Unión Europea de avanzar en el camino de la protección intersectorial de los inversores (o ahorradores), ofreciendo instrumentos de transparencia homogéneos. Pero, una vez más, vemos que la normativa vuelve a caer en errores o ineficiencias normativas del pasado.

¿Tiene sentido desarrollar ahora requerimientos en materia de información precontractual para PEPPs con el objetivo de que sea comparable con la normativa PRIIPs cuando el pasado mes de febrero EBA, ESMA y EIOPA remitieron a la Comisión Europea un nuevo borrador de Reglamento Delegado del KID de PRIIPs por las inconsistencias de la norma?

Si realmente quiere logarse una homogeneización de la información pre-contractual que proteja a inversores y ahorradores, ¿no tendría más sentido esperar a que la normativa que pretende reproducirse se haya corregido definitivamente?

Esta novedad para los PEPPs ,surge además cuando el nuevo Reglamento de Planes y Fondos de Pensiones, de agosto de 2020, prevé desarrollos en materia de información a partícipes mediante circular, en particular para los Documentos de Información General (planes de pensiones de empleo), Documentos de Datos Fundamentales (planes de pensiones individuales y asociados) y Declaraciones de prestaciones de pensión.

¿Cómo va a homogeneizarse la información a inversores y ahorradores si el KID de PEPP va a ser más similar a la información precontractual de un Fondo de Fondos UCITS que al Documento de Datos Fundamentales de un Plan de Pensiones Individual? Este es uno de los problemas derivados de que la homogeneización siempre se pretenda a través de novedades en materia de información a inversores, en lugar de armonizando requerimientos en materia de comercialización de productos sustancialmente iguales.

Entrando ya en el contenido del nuevo Reglamento Delegado, observamos que el futuro KID de PEPP reproduce, en todo lo que resulta posible, los requerimientos previstos para los KID de PRIIPs. De hecho, encontramos en esta norma los mismos requerimientos de actualización de la documentación y la misma definición de suficiente antelación que la que preveía la normativa PRIIPs. El hecho de que vuelva a aparecer la misma definición de suficiente antelación refuerza la interpretación de aplicar, por analogía, la suficiente antelación de PRIIPs para cumplir con otras normas como MiFID II.

El Reglamento Delegado resalta la importancia de los formatos digitales de información y la necesidad de que el diseño del documento “no desvíe la atención del cliente”.

Se reproduce igualmente el esquema de secciones del KID de PRIIPs: «¿Qué es este producto?», «¿Qué riesgos corro y qué podría obtener a cambio?», «¿Qué ocurre si el promotor no puede pagar?», «¿Cuáles son los costes?», «¿Cómo puedo reclamar?», etc. pero con algunos matices y novedades que vuelven a evidenciar la falta de homogeneización normativa.

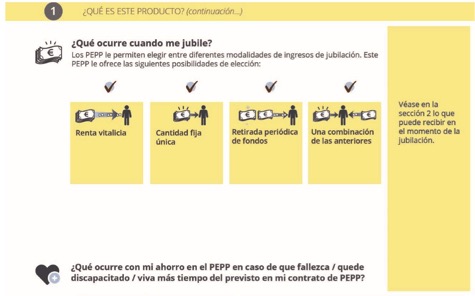

En la sección «¿Qué es este producto?» encontramos subsecciones y una mayor particularización de la información a incluir. Entre la información a incluir, encontramos factores de los que depende la rentabilidad, activos de inversión subyacente, cómo se determina la rentabilidad, impacto de los niveles de aportación, período de ahorro previsto hasta la jubilación, posibles formas de prestación, información en caso de que se cubra el riesgo de fallecimiento, posibilidades de cambio de promotor y de modificación de la opción de inversión elegida, factores ESG, plazo de cancelación, ahorradores destinatarios atendiendo a su capacidad para soportar pérdidas, preferencias en cuanto al horizonte de inversión y conocimientos y experiencia (extractamos parte del anexo).

Resulta preocupante que el regulador europeo exija en un documento precontractual que se identifique al mercado destinatario, pero no exista ninguna norma de Gobierno de Producto cuyo ámbito de aplicación alcance a los planes y fondos de pensiones. En cualquier caso, con este requerimiento se evidencia que el diseño de los documentos de información precontractual debe ir siempre coordinado con lo procesos en materia de gobierno y control de producto.

También resulta sorprendente que la identificación de los ahorradores destinatarios se realice conforme a aversión al riesgo, objetivos de inversión y conocimientos y experiencia. Parece que el regulador esté exigiendo que se realice una evaluación de la idoneidad de los ahorradores para poder venderles PEPPs, pero sin embargo ninguna normativa de pensiones exige la elaboración de evaluaciones de idoneidad y conveniencia en el caso de productos de pensiones.

¿No deberían homogeneizarse los requerimientos en materia de idoneidad y conveniencia para todo tipo de productos antes de desarrollar documentos precontractuales que exijan contar con dicha evaluación? Sobre todo, cuando el mayor problema que encuentran las empresas de servicios de inversión que venden fondos de inversión, seguros de inversión y planes de pensiones es que los requerimientos para evaluar a los clientes en función del servicio (asesoramiento o comercialización) varían drásticamente en función del producto, de hecho para los productos de pensiones no son exigibles. Y en muchos casos, justamente es el horizonte de inversión del producto el que dificulta el diseño de un buen algoritmo de idoneidad porque nada tiene que ver el horizonte de inversión del inversor en un fondo que el de el ahorrador en un plan de pensiones.

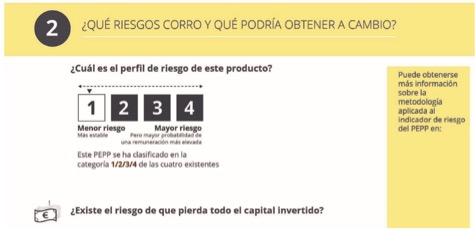

En la sección «¿Qué riesgos corro y qué podría obtener a cambio?» se reproduce el indicador resumido de riesgos y los escenarios de rentabilidad de PRIIPs, pero en este caso el indicador es de 1 a 4, en lugar de 1 a 7. ¿Realmente se alcanza la comparabilidad deseada? (extractamos parte del anexo)

En definitiva, una nueva información precontractual, obligatoria en para quien quiera vender un PEPP y que parece obviar los problemas de homogeneización que existen para los operadores del mercado tanto en relación con los métodos de cálculo de PRIIPs como en relación a los requerimientos para la comercialización de productos similares pero que pertenecen a sectores distintos (pensiones, fondos y seguros).

¿Deberían las entidades plantearse desarrollar procesos de Gobierno de Producto y evaluar la idoneidad y la conveniencia para productos de pensiones?