TRIBUNA de Daniel Pingarrón, Sales manager, Natixis IM. Comentario patrocinado por Natixis Investment Managers.

2022 está siendo un año marcado por dos factores determinantes, el impacto de la pandemia en las cadenas de suministro globales y la invasión de Ucrania, los cuales se han traducido en la inflación mas alta de los últimos cuarenta años. Esto ha obligado a los principales Bancos Centrales a actuar rápidamente en un escenario de crecimiento global desigual. Sin embargo, desde una perspectiva económica, estos acontecimientos no han hecho mas que acelerar las tendencias que ya estaban en marcha desde hace tiempo.

A continuación, analizamos el contexto de esta nueva crisis, definida, desde nuestro punto de vista, por la oposición entre un ciclo monetario muy acomodaticio prolongado hasta ahora y la ralentización (y normalización) de un ciclo económico más fuerte, pero también más corto. También compartiremos nuestro análisis de la situación actual del mercado, así como las perspectivas de la estrategia Min Vol de Seeyond para los próximos meses, la cual consideramos optima en un escenario de Inflación, ralentización del crecimiento y políticas monetarias restrictivas.

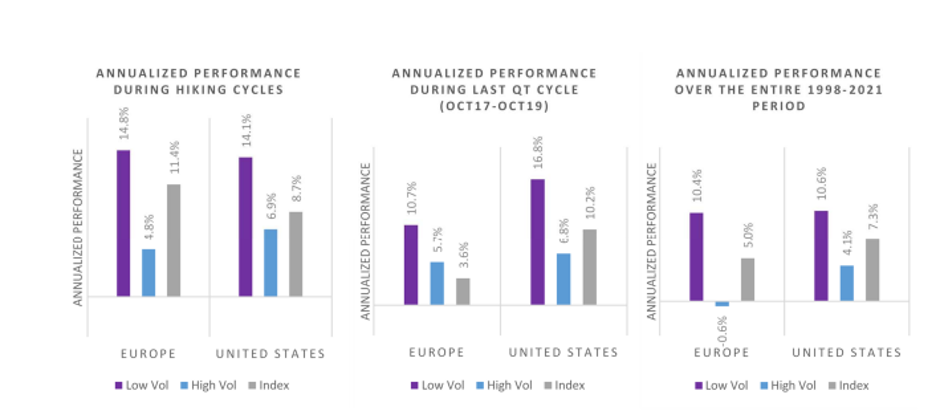

Hace algo más de un año, en mayo de 2021, en Seeyond destacábamos la dispersión que había tanto en Valoración como en rendimientos entre los sectores cíclicos y los defensivos. En ese mismo momento, aunque de manera más genérica, explicábamos como esa mima dispersión estaba ocurriendo entre los valores con mayor y menor volatilidad. En vista de que esta situación se ha acentuado, aunque seguimos manteniendo unos niveles de actividad económica cercana a los máximos históricos, insistimos en un cambio gradual de las condiciones de mercado para los próximos meses que pueden favorecer a nuestras estrategias de Mínima Volatilidad.

Desde nuestro análisis, entre finales de abril de 2021 y marzo de 2022, el MSCI Europe ha subido un +7,12%(1). En el mismo periodo el conjunto de acciones con baja volatilidad tuvo una revalorización del +10.64% frente al -18.25% de aquellos valores caracterizados por tener una mayor volatilidad. El mismo resultado se produjo en EE.UU., donde el MSCI USA obtuvo un resultado en el periodo del +7.8%, comparado con el +10,44% de las compañías de menor volatilidad y un -20.55% de aquellas con una alta volatilidad. Este mismo comportamiento se observó en 2004 y en 2010, fases también caracterizadas por la subida del mercado tras una fuerte aceleración inicial y una posterior ralentización del crecimiento del ciclo económico.

El impacto económico de las medidas fiscales y monetarias adoptadas por los distintos gobiernos es evidente. Después de la pandemia hemos visto una fortísima recuperación de la actividad industrial y manufacturera, impulsando los servicios y el empleo. Sin embargo, políticas expansivas de los Bancos Centrales y la persistencia de la pandemia han provocado una recuperación asimétrica, una desestabilización de las cadenas de suministro y, en general, cambios en los patrones de consumo. Frente a los límites producción, el ciclo industrial experimentó un repunte muy fuerte, pero también alcanzó su máximo rápidamente. El ciclo inflacionista ha seguido la misma trayectoria ascendente, pero se ha asentado de forma más consistente en niveles elevados, mientras la actividad de los servicios vuelve a la normalidad y, en general, el aumento de los precios arraiga en las expectativas de los consumidores.

Teniendo en cuenta el contexto económico actual, la crisis de Ucrania actúa como un acelerador de las fuerzas inflacionistas ya existentes. Los últimos cálculos de la OCDE estiman un impacto negativo inicial sobre el crecimiento global de más del 1% y un retraso adicional por el descenso de la inflación, ahora revisado al alza en un 2,5% para este año(2). Entender esta dinámica es esencial porque centrarse en este doble eje crecimiento/inflación nos da históricamente un punto de vista relevante para entender el comportamiento de la renta variable en función de su volatilidad.

A modo de conclusión podemos decir que el panorama actual de los inversores queda definido por una desincronización de los ciclos monetarios, de inflación y de actividad empresarial, lo que está generando una gran incertidumbre en los mercados. Ante escenarios como el actual, estrategias como Seeyond Europe MinVol han demostrado su capacidad para hacerles frente, ya que el factor de mínima volatilidad ha ofrecido históricamente un muy buen comportamiento en estas circunstancias. Es por ello que esta estrategia de Seeyond, afiliada de Natixis IM, pretende reproducir el fenómeno llamado “anomalía de la baja volatilidad”, priorizando la volatilidad de la cartera y tratando de potenciar los rendimientos ajustados al riesgo a través de un enfoque activo de construcción de carteras que selecciona los valores en función de sus perfiles de volatilidad y correlación para amortiguar y suavizar las caídas y tratar de ofrecer rendimientos superiores a sus índices de referencia a lo largo de un ciclo de mercado.

Fuentes:

1 Seeyond, FactSet, Bloomberg. March 2022.

2 OECD, Seeyond. March 2022

Dada su política de inversión, el compartimento está expuesto principalmente a los riesgos siguientes: Riesgo de pérdida de capital, Riesgo de renta variable, Riesgo de pequeña y mediana capitalización. La estrategia está sujeta a riesgos de sostenibilidad.

Consulte el folleto del fondo y el documento de datos fundamentales para el inversor antes de tomar una decisión final de inversión.

Información adicional

Documento reservado a inversores profesionales. Este material se proporciona únicamente con fines informativos y no debe interpretarse como un consejo de inversión. Los puntos de vista y las opiniones expresadas se refieren a la fecha indicada y pueden cambiar en función de las condiciones del mercado y otras. No se garantiza que la evolución se produzca como se espera.

Material proporcionado por Natixis Investment Managers S.A. o su sucursal Natixis Investment Managers, Sucursal en España. Natixis Investment Managers S.A. es una sociedad de gestión luxemburguesa autorizada por la Comisión de Vigilancia del Sector Financiero (Commission de Surveillance du Secteur Financier or CSSF) y está constituida de conformidad con las leyes luxemburguesas y registrada bajo el número B 115843. Domicilio social de Natixis Investment Managers S.A.: Calle Jean Monnet, 2, L-2180 Luxemburgo, Gran Ducado de Luxemburgo. Natixis Investment Managers, Sucursal en España está autorizada y supervisada por la Comisión Nacional del Mercado de Valores (CNMV) en relación con sus actividades en España, y por la Comissão do Mercado de Valores Mobiliários (CMVM) en relación con sus actividades en Portugal. Domicilio social de Natixis Investment Managers, Sucursal en España: Serrano n°90, 6th Floor, 28006 Madrid, España.