TRIBUNA de Anthony Cross, gestor del Liontrust GF Special Situations y responsable del equipo de inversión Economic Advantage, Liontrust. Comentario patrocinado por Liontrust.

Si bien los mercados de renta variable de todo el mundo se han visto afectados este año por la pandemia del COVID-19, el mercado británico ha tenido que lidiar además con otro factor adicional: la continua incertidumbre en torno al Brexit. Los inversores del Reino Unido están inmersos en este entorno de incertidumbre desde el resultado del referéndum de 2016. "Los mercados odian la incertidumbre” es uno de los clichés más extendidos del mundo de la inversión. Sin embargo, el pasado 24 de diciembre el Reino Unido y la Unión Europea firmaron un acuerdo comercial y las incertidumbres se han resuelto.

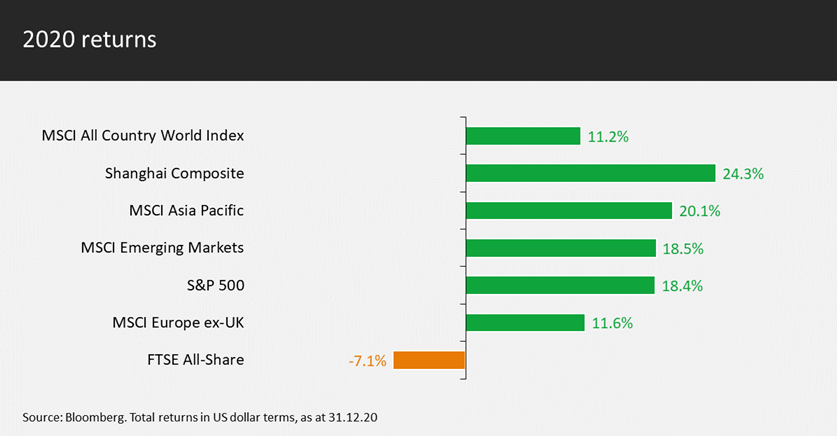

Tras las recientes noticias sobre las vacunas, el índice MSCI All Country World se ha recuperado de la ola de ventas provocada por el COVID-19 y registra actualmente ganancias del 11 % en lo que va de año en dólares estadounidenses. El Reino Unido, en cambio, está rezagado con respecto a la mayoría de los mercados de valores globales y ha terminado el año en negativo:

Cuando los inversores se ven bombardeados con tanta información y tantas opiniones como las que ha generado el Brexit, corren el riesgo de que este ruido los distraiga de los fundamentales. Pero tenemos que recordar que la Bolsa del Reino Unido engloba a muchas empresas con presencia internacional y que generan beneficios de manera recurrente. Una inversión en el mercado británico no es simplemente una apuesta sobre la economía nacional del Reino Unido.

El mercado de valores británico tiene muchas empresas líderes a nivel mundial, con negocios internacionales en sectores como la atención sanitaria, los bienes de consumo, la ingeniería, los servicios auxiliares, la tecnología y las materias primas. Style Analytics estima que las empresas del índice FTSE All-Share generan casi dos tercios de sus ventas fuera del Reino Unido, muy en línea con las empresas en cartera del Liontrust GF Special Situations Fund.

El FTSE 100 (índice de gran capitalización) representa actualmente el 40 % del fondo, con participaciones que incluyen AstraZeneca y GlaxoSmithKline en el sector sanitario; Diageo, Unilever y Reckitt Benckiser en bienes de consumo; Spirax Sarco Engineering en industria y Sage en tecnología.

El fondo también mantiene acciones de una serie de especialistas globales de tamaño mediano, como Aggreko (grupos electrógenos y generadores eléctricos), Coats (suministros textiles), Pagegroup (selección de personal), Renishaw (instrumentos de medición de alta precisión para la industria), Robert Walters (selección de personal), Savills (agentes inmobiliarios), TP ICAP (brokers de mercados financieros) y Weir (ingeniería para el sector minero). La exposición al FTSE 250 (índice de empresas de mediana capitalización) del fondo es del 28 %.

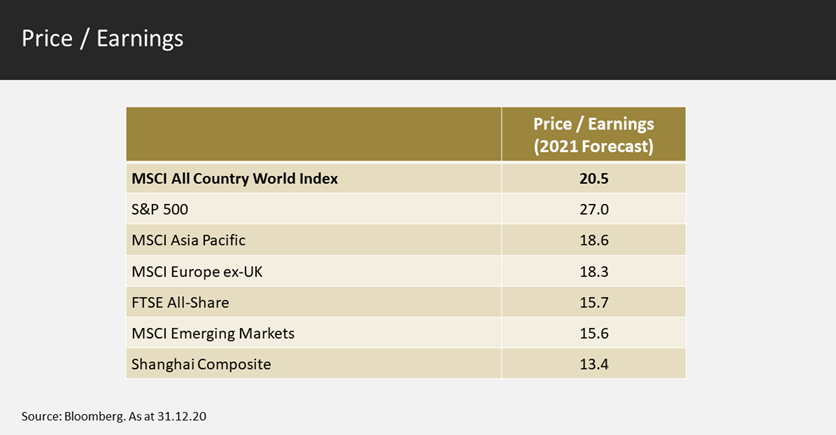

Utilizando las estimaciones de Bloomberg como guía, las valoraciones en el Reino Unido (FTSE All-Share en la tabla de abajo) reflejan un descuento razonable respecto a varios mercados.

Las diferencias en la composición sectorial de estos índices han sido determinantes en la diferencia de rentabilidad de los índices en 2020. Pero incluso teniendo esto en cuenta, las valoraciones del Reino Unido son demasiado bajas comparadas con otros mercados internacionales. En un reciente artículo de Goldman Sachs se apuntaba a que “parte del descuento se debe a la exposición sectorial, pero al analizarlos individualmente, la mayoría de los sectores del Reino Unido presentan un descuento sustancial respecto a Europa y a Estados Unidos”.

Al gestionar el Liontrust GF Special Situations, evitamos conscientemente cualquier intento de predecir acontecimientos macroeconómicos o geopolíticos. Nuestro enfoque de inversión trata de bloquear este ruido a corto plazo para centrarnos a largo plazo en las fortalezas fundamentales de las empresas en las que invertimos.

Las perturbaciones económicas exógenas son inevitables e impredecibles, y creemos que es mejor concentrarse en la selección de empresas capaces de sortear y salir de una recesión en una posición de fortaleza para aprovechar cualquier repunte posterior.

En 2020, a pesar de que el FTSE All-Share ha caído un -7,1 % en USD, el Liontrust GF Special Situations Fund ha terminado el año un +1,8%† en dólares estadounidenses. Creemos que el fondo suele generar alfa en periodos bajistas y también en condiciones estables de mercado. El peor entorno del fondo son los periodos de fuertes y rápidas subidas provocadas por el sentimiento del mercado y no por los fundamentales de las compañías. Pensamos que esto puede deberse al proceso de inversión que se centra en empresas con grandes barreras a la competencia debido a sus activos intangibles (propiedad intelectual, amplias redes de distribución y negocios con ingresos recurrentes) que se traduce en una fuerte rentabilidad de flujos de caja sobre el capital invertido (cash flow return on capital), que a menudo demuestran ser más defensivas en momentos de tensión del mercado y suelen rendir conforme a las expectativas en condiciones de mercado normales (crecimiento estable).

Dado que las acciones en cartera suelen tener una alta generación de flujos de caja sobre el capital invertido, balances sólidos y solvencia, normalmente cotizan con una prima de valoración superior a la del mercado en general. Uno de los motivos por los que el fondo ha sido capaz de generar una rentabilidad histórica tan buena es porque podemos comprar acciones de buena calidad cuando sus valoraciones caen, y luego beneficiarnos de su posterior revalorización. Invertimos en calidad a precios atractivos, no a cualquier precio. Durante la ola de ventas que ha registrado el mercado este año a causa del COVID-19, aprovechamos para invertir en acciones sobre vendidas.

Por ejemplo, compramos acciones de Bunzl, una empresa especializada en la adquisición y distribución de artículos cotidianos básicos (como envases alimentarios y productos de limpieza). Dos de sus mercados más grandes son la hostelería y el comercio minorista, por lo que, cuando las medidas de confinamiento en todo el mundo empezaron a perjudicar al sector de la hostelería y el turismo, los inversores vendieron este tipo de acciones. Desde entonces, las acciones de la empresa se han recuperado con fuerza.

También pudimos añadir una nueva posición en Alpha FX, una empresa de pequeña capitalización que necesitaba recabar fondos durante la crisis. Alpha FX presta servicios de consultoría y tecnologías a empresas e instituciones que buscan gestionar sus exposiciones a divisas; nos gusta la empresa por la fortaleza de su propiedad intelectual y decidimos invertir durante la crisis.

Creemos que las barreras a la competencia que presentan las empresas del fondo les permitirán adaptarse y prosperar, como lo han hecho en términos generales durante la crisis del COVID-19. Seguiremos buscando empresas de alta calidad que consideremos que ofrecen perspectivas atractivas de inversión a largo plazo en una variedad de condiciones económicas. Una vez resuelto el Brexit y con las reglas del juego claras, las perspectivas de las empresas en cartera son aún más favorables.

Rentabilidad en (%) y en USD†:

| Dec-20 | Dec-19 | Dec-18 | Dec-17 | Dec-16 | |

| Liontrust GF Special Situations C3 Inst Acc | 1,8 | 26,6 | -8,1 | 26,3 | -2,2 |

| FTSE All Share | -6,9 | 23,9 | -14,8 | 23,8 | -2,1 |