TRIBUNA de Adam Wheeler, codirector de Global Private Finance, Barings. Comentario patrocinado por Barings.

La creciente importancia del acceso al mercado, una base de inversores más amplia y el impacto de los factores Ambientales, Sociales y de Gobierno corporativo (ASG) en los precios están redefiniendo el mercado intermedio (middle market) europeo.

Aunque la pandemia planteó retos para el mercado de crédito privado europeo (de forma especialmente temprana, pues muchas empresas se enfrentaron a dificultades de liquidez ante la drástica caída de sus ingresos) los niveles de actividad han repuntado con fuerza. Observando el mercado hoy, tres factores en particular han cobrado importancia y están llamados a determinar las oportunidades de aquí en adelante.

1. El acceso es crucial

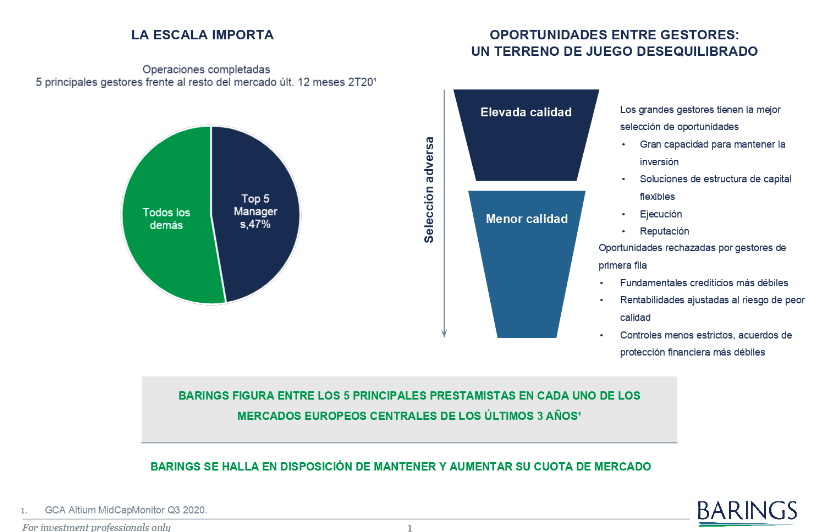

Es cierto que el flujo de operaciones se ha reanudado, pero acceder a las oportunidades más atractivas puede resultar difícil. Europa se caracteriza por ser un mercado de un solo prestamista en cada operación, y la cuota del mercado se ha ido concentrando cada vez más en las grandes entidades, que han aumentado su trozo del pastel desproporcionadamente, sobre todo durante la pandemia.

En esencia, se ha producido una huida hacia la calidad característica de épocas de incertidumbre, y los promotores de capital inversión (o private equity) han gravitado hacia gestores con los que han establecido alianzas sólidas (así como hacia aquellos con destrezas de ejecución, una capacidad significativa para mantener la inversión y soluciones de estructura de capital flexibles). Esto ha amplificado las ya de por sí elevadas barreras de entrada al mercado. Como consecuencia, una serie de actores secundarios experimentan ahora una selección adversa, y están viendo su universo de inversión limitado fundamentalmente a las operaciones rechazadas por los gestores de primera fila.

Gráfico 1: Crédito privado, unas condiciones de juego desiguales

Dicho esto, esperamos que las oportunidades en el crédito privado europeo persistan, sobre todo en vista del aumento de la regulación financiera en Europa durante la última década, que ha seguido limitando la actividad de préstamo de los bancos y ha dejado un hueco en el mercado para que los prestamistas directos suplan la escasez de capital. Durante los dos últimos años, los prestamistas distintos de los bancos han seguido aumentando su cuota de mercado, pasando del 38% al 62% actual, y prevemos que dicho crecimiento continúe (o incluso se acelere) en el futuro(1).

2. Una base de inversores creciente

En conjunto, el crédito privado parece en buena posición de cara a los próximos meses, incluso en caso de una subida de los tipos de interés. El crédito privado es una clase de activo a tipo variable, normalmente con un soporte del LIBOR en la operativa del mercado intermedio, lo que proporciona un colchón frente al riesgo de duración.

El potencial para captar atractivas rentabilidades a largo plazo con una menor exposición a los movimientos de los tipos de interés ha fomentado más interés hacia esta clase de activo en los últimos años. Aunque históricamente los fondos de pensiones y las compañías aseguradoras han mostrado el mayor interés en el crédito privado europeo, más recientemente los grandes fondos de inversión soberanos también han puesto su mirada en este espacio.

De forma creciente, estos inversores están intentando establecer relaciones estratégicas con gestores de primer orden en busca de rentabilidades consistentes a lo largo de todo el ciclo y rendimientos potencialmente atractivos. A un nivel más alto, el crédito privado europeo se está convirtiendo para muchos inversores en algo más que una asignación estratégica, lo que no era siempre el caso hace unos pocos años. Al mismo tiempo, muchos inversores norteamericanos están ampliando sus asignaciones a crédito privado para incluir a Europa, de forma similar a lo que han hecho en los segmentos de alto rendimiento y los préstamos sindicados durante más de una década.

3. ASG

El papel de los factores ASG en el mercado de crédito privado es significativo, y en particular en Europa, las consideraciones ASG se han mantenido en un primer plano. Aunque, por definición, los tenedores de deuda no son propietarios de las sociedades ni participan en sus Consejos de Administración (y no pueden, por consiguiente, influir directamente en la conducta empresarial) el mercado está reconociendo cada vez más la capacidad de los prestatarios para influir en las prácticas ASG a través de los pactos, y en último término de los precios, de las estructuras de deuda.

De hecho, nuestro equipo participó recientemente en una de las primeras operaciones de mercado intermedio en Europa con criterios ASG integrados de tal manera en los términos del préstamo que influyeron directamente en el precio global, una señal alentadora de por dónde podría discurrir la evolución del mercado. A medida que más prestamistas contemplan formas en las que pueden alentar a los deudores a suscribir determinados principios ASG, dichos criterios se convertirán probablemente en una característica habitual en estas operaciones.

Dicho esto, dada la escasa liquidez del mercado y la limitada disponibilidad de datos de terceros, el crédito privado requiere por naturaleza un alto grado de selectividad inicial en lo que respecta a los aspectos ASG. Por tanto, también rechazaremos operaciones en las que creamos que hay una alta probabilidad de que los riesgos ASG incidan de forma sustancial en la inversión durante el ciclo de vida típico de entre cinco y siete años.

Conclusiones principales

El flujo de operaciones en Europa se mantiene muy sólido, espoleado por la continua actividad de fusiones y adquisiciones. Además, muchas de las operaciones que estamos presenciando en el mercado a día de hoy muestran menores niveles de apalancamiento, una documentación más sólida y mejores precios que inmediatamente antes de la crisis, lo que denota una reconfiguración del mercado respecto a su situación de los últimos años. Con el despliegue de las vacunas en toda Europa, podríamos asistir a un rebote de la actividad económica en el segundo semestre, lo que brindaría un respaldo adicional a la clase de activos.

No obstante, dado el elevado número de casos de COVID y el confinamiento generalizado en Europa, estamos asignando el capital bajo la premisa de que la economía podría enfrentarse aún a un agravamiento de la recesión. Por esta razón, seguimos evitando ciertos sectores de moda como la hostelería o la distribución minorista, los cuales se han visto desproporcionadamente castigados por la pandemia y podrían seguir planteando notables riesgos. En su lugar, inclinamos la inversión en negocios más resilientes y que, a nuestro juicio, serán capaces de sortear una fase contractiva más amplia en la economía.

Fuente:

1 AlixPartners Mid-Market Debt Report. A 31 de diciembre de 2019.

Solo profesionales de la inversión pueden utilizar este artículo y solamente con fines informativos, por lo que no constituye la oferta de ningún valor, producto, servicio o fondo, incluidos productos de inversión o fondos patrocinados por Barings, LLC (Barings) o cualquiera de sus empresas afiliadas. La información que aquí trata el autor es su propia opinión a la fecha indicada y puede no reflejar la información real de un fondo o producto de inversión gestionado por Barings o cualquiera de sus empresas afiliadas. Ni Barings ni ninguna de sus empresas afiliadas garantiza que esta información sea exacta o completa y no acepta responsabilidad alguna ante cualquier pérdida, directa o consecuente, que resulte de su uso. EL RENDIMIENTO PASADO NO INDICA, NECESARIAMENTE, RESULTADOS FUTUROS. Una inversión conlleva siempre riesgo de pérdida.