Para encontrar rentabilidad en el mercado europeo, lo que en el mundo anglosajón se conoce como yield, hay que cambiar el chip. Si históricamente la renta fija ha sido el principal universo de inversión donde los gestores de fondos de rentas centraban sus miras, hoy ese caladero está prácticamente seco. La política monetaria aplicada por el BCE con sus programas de compra de activos ha empujado las tires a niveles tan deprimidos que la TIR media del mercado europeo de high yield está en el 3,3%. Es decir: para obtener vía cupón rentabilidades en torno al 3,3%, hay que invertir en empresas con una calificación crediticia por debajo del grado de inversión.

Eso, en sí mismo, genera un importante dilema a los gestores de rentas, porque la rentabilidad por dividendo media de la renta variable europea está en el 4,4%. Es evidente que el riesgo de invertir en acciones es mayor que el hacerlo en bonos, pero… ¡ojo! “En el mercado europeo se pueden encontrar compañías muy sólidas, con muy buenos equipos directivos y con unas perspectivas de generación de flujos de caja que garantizan que los dividendos se van a pagar. Y, además, cotizando a precios atractivos”, subraya Stephanie Butcher, directora de inversiones del centro de inversiones de Invesco en Henley. Y es ahí donde aparece el gran dilema.

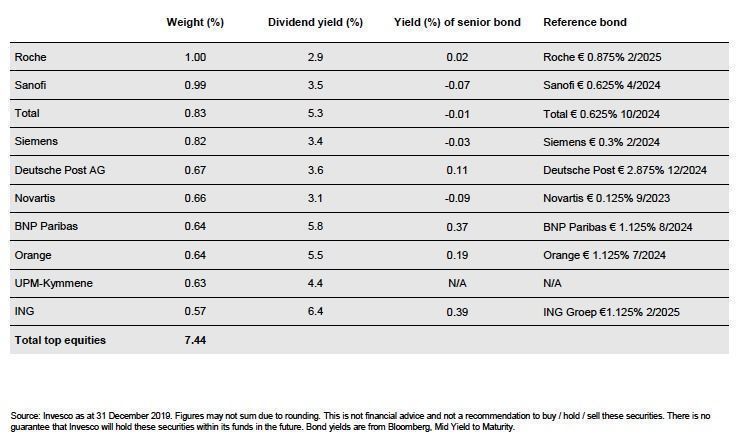

La acción de Sanofi, por ejemplo, ofrecía a cierre de 2019 una rentabilidad por dividendo del 3,5%. En cambio, la yield de su bono senior con vencimiento a 2024 es negativa al moverse en el entorno del -0,07%. En el caso de Total, la rentabilidad por dividendo era aún mayor (del 5,3%), mientras que su bono senior a vencimiento también a 2024 estba en el -0,01%. En el sector financiero la situación es muy similar. Asumir más riesgo comprando la acción supone generar 550 puntos básicos más de rentabilidad vía cupón que adquirir su bono con vencimiento a cuatro años. En ING la brecha que separa la rentabilidad por dividendo que ofrece la acción de su cupón es aún mayor (600 puntos básicos).

Tal y como explican Pascal Blanqué, director de Inversiones de Amundi y Vincent Mortier, director de Inversiones adjunto en la entidad, en renta fija se trata de optimizar la búsqueda de yield, con selección y estrategias flexibles. “La caza de rendimiento sigue siendo un tema clave. Sin embargo, las áreas muy concurridas y el riesgo de liquidez persisten y requieren una profunda inmersión en las oportunidades de crédito. Para los inversores con un horizonte temporal adecuado, el high yield seguirá siendo atractivo ante unas perspectivas benignas de default. Un mayor escrutinio a nivel sectorial y de títulos será vital para evitar modelos de negocio insostenibles”, auguran.

La segunda alternativa, por lo tanto, sería la de mantener la apuesta por el mercado de deuda de alto rendimiento ante las bajas expectativas de quiebras. Pero existe otra. La de seguir invirtiendo en renta fija, pero lejos de Europa. El dinero se podría ir a buscar bonos con tires más atractivas, como por ejemplo en el mundo emergente. Para Blanqué y Mortier, estos bonos son atractivos para los cazadores de rendimiento. El dinero podría correr hacia allí. Es lo que esperan algunas gestoras, como Fidelity. “Ahora que los rendimientos de los bonos de los grandes mercados van a mantenerse en niveles bajos, esperamos nuevas entradas de capitales en áreas de la renta fija con rendimientos más atractivos, como la deuda emergente”, indica Steve Ellis, director de Inversiones de renta fija en la firma.

Elija el camino que se elija, lo que está claro es que para generar rentas hay que cambiar el chip.