La volatilidad en la que se han instalado los mercados de valores en un año como 2020 marcado por la pandemia del coronavirus ha puesto en valor la necesidad de contar con carteras que sepan adecuarse a los diferentes contextos de mercado, por muy cortoplacistas que estos puedan ser.

Por ejemplo, uno de los grandes riesgos a los que se enfrentan ahora los gestores de renta fija es a la posibilidad de que se pase de un entorno deflacionista a otro inflacionista. Sobre todo si las medidas expansivas anunciadas este año por los bancos centrales acaban por provocar un alza de los precios y no solo de los activos. “Nos vamos a mover de un entorno deflacionista marcado por la 4 d (deuda, demografía, disrupción y distorsión) a otro de inflación debido a la desglobalización, la unificación de políticas monetarias, el alza de los precios de las materias primas”, explica Paul Brain, responsable de renta fija de Newton IM (BNY Mellon).

Sin embargo, ese viraje en lo que a los precios se refiere estará muy influido por el que es el gran riesgo al que se enfrentan los gestores de cara a 2021: un cambio en el entorno económico. De ahí que los inversores sigan comprando renta fija gubernamental incluso en un contexto favorable para los activos de riesgo como es el actual. Un ejemplo: uno de los fondos que maneja Paul Brain, el BNY Mellon Global Dynamic Fund tiene aún el 36% de la cartera invertida en deuda gubernamental y el gestor explica por qué.

“Una disminución del crecimiento económico hacia los niveles de marzo podría generar una preocupación por los impagos de los créditos. Para compensar este riesgo, tenemos bonos del Estado, ya que se recuperarán si el crecimiento se tambalea. Dentro de la asignación del 36,5% tenemos algunos bonos vinculados a la inflación de EE.UU., bonos del gobierno de Australia y Nueva Zelanda y exposición a España e Italia. Todos ellos rinden más que el mercado gubernamental europeo de rendimiento negativo”, afirma.

No es el único ya que si bien en las perspectivas que estos días publican las gestoras hay una clara coincidencia a la hora de señalar a los activos de riesgo como los que presentan un mayor potencial de cara a 2021, son pocas las que aconsejan deshacerse por completo de los bonos gubernamentales. “Las perspectivas de rentabilidad de los bonos del Estado siguen siendo bajas en todo el mundo. Sin embargo, esto no significa que los bonos del Estado sean superfluos; siguen siendo extremadamente importantes como medio de diversificación de una cartera como factor de equilibrio en tiempos de alta volatilidad”, afirma Stefan Kreuzkamp, CIO de DWS.

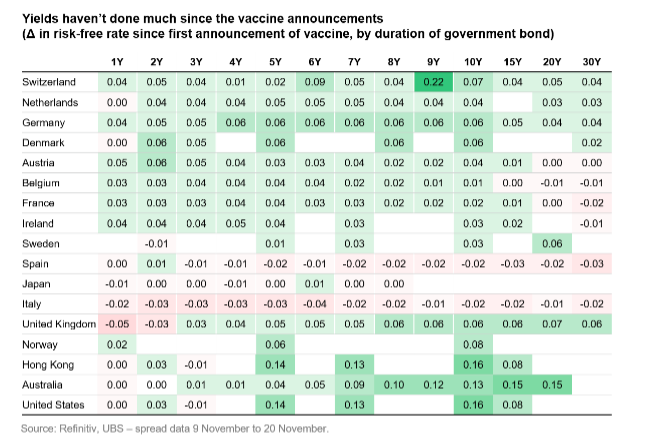

Impasibles ante el efecto vacuna

Ese factor estabilizador de las carteras que sigue ofreciendo la deuda gubernamental es una de las causas que está detrás de que incluso tras los anuncios de las vacunas no se haya visto una venta masiva de deuda de Gobiernos (ver gráfico inferior).

Mark Holman, CEO de TwentyFour Asset Management (Vontobel AM), lo explica. “Los bancos centrales deben permanecer vigilantes y mantener los tipos de interés anclados cerca de cero durante un largo período de tiempo, incluso permitiendo que la inflación supere la tasa objetivo del 2%. Esto, combinado con las compras que se realicen por lo menos durante el próximo año, significa que esperamos que la demanda de soberanos seguirá superando la oferta ya que se ha convertido en una commodity”.

Eso viene a justificar por qué las gestoras siguen manteniendo a los bonos de Gobierno en cartera aunque sean conscientes de que su ajustadísimo potencial de rentabilidad.

"Los bonos gubernamentales creemos que están caros incluso aunque no se esperen cambios en los planes de estímulo, pero estamos sobreponderados en bonos periféricos porque los programas de estímulos europeos les benefician ”, afirma Stefan Hofrichter, responsable de Estrategia y Economía Global en Allianz Global Investor.