El 2019 está siendo un año muy favorable en los mercados financieros. Las principales categorías de activos están ofreciendo rentabilidades positivas. Expresadas en euros, la renta variable de mercados desarrollados sube un 17,8%, la de mercados emergentes un 11,2%, la renta fija emergente un 11%, los bonos high yield casi un 10%, la deuda con grado de inversión un 8,7% y la renta fija de gobiernos un 5,5%. Sólo la liquidez está generando este año pérdidas (-0,1%). Quienes a principios de año hayan optado por asumir riesgo en sus carteras están de enhorabuena.

Las gestoras no tienen ninguna duda de los motivos que han alimentado estas subidas. “La postura expansiva que la mayoría de los bancos centrales han adoptado este año a rebufo de la guerra comercial y el deterioro de los datos del sector manufacturero explica la recuperación generalizada de todos los mercados por la reactivación de la búsqueda de rendimientos por parte de los inversores”, asegura Andrea Iannelli, director de inversiones en renta fija de Fidelity International. En el mundo desarrollado, seis bancos centrales apuntan a bajadas de tipos este año. En los países emergentes, la cifra asciende a trece.

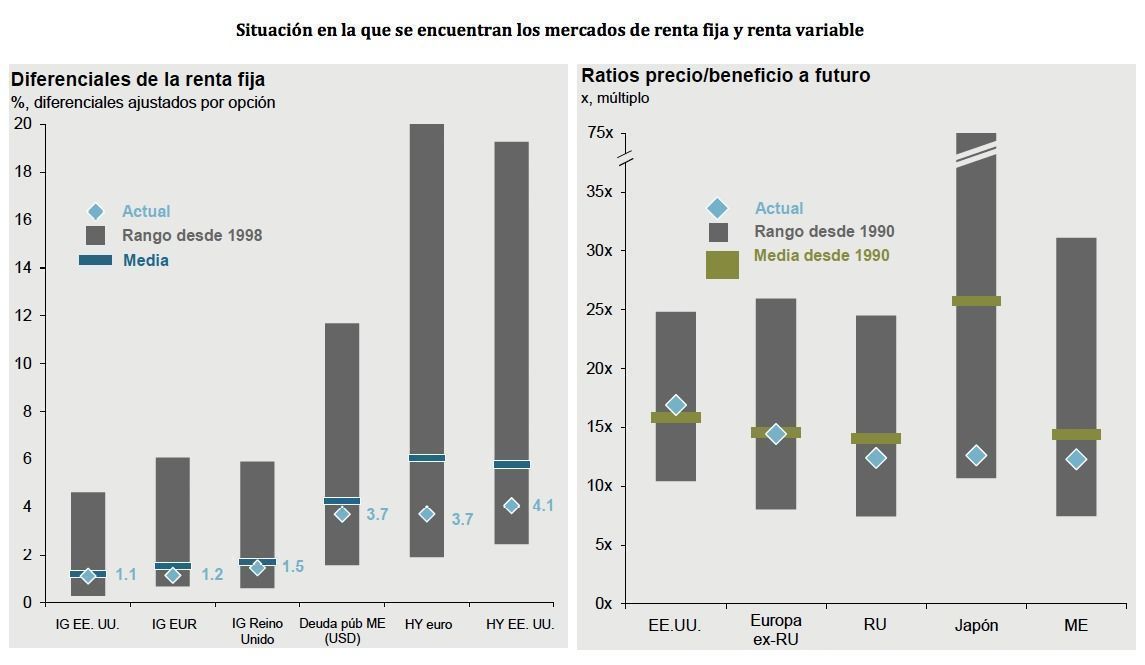

La mala noticia es que el renovado protagonismo que han vuelto a adquirir los bancos centrales, que ha derivado en ese buen comportamiento registrado por los mercados financieros, hace que la segunda mitad de 2019 se convierta en un periodo muy difícil para ser gestor de activos, tanto de renta variable como de renta fija. En el mercado de bonos, porque las tires en renta fija han vuelto a caer y ahora están en zona de mínimos.

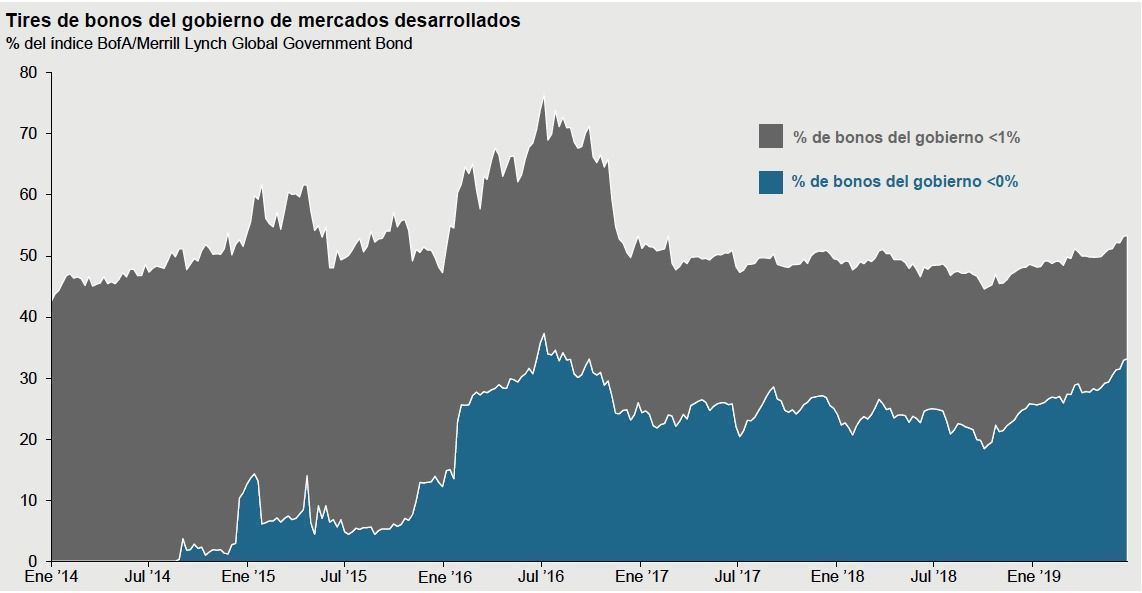

“Un 27% del universo de renta fija global de gobiernos tiene en estos momentos una tir negativa, lo que supone un incremento del 10% con respecto a cómo estábamos el pasado mes de octubre. En el caso de Europa, un 40% de la deuda pública cotiza actualmente con una tir negativa, entre los que se encuentra el bono alemán a diez años. Éste no es el escenario más fácil para los gestores de renta fija”, reconoce Lucía Gutiérrez-Mellado, subdirectora de Estrategia de J.P.Morgan AM para España y Portugal (todos los gráficos publicados en este artículo tienen como fuente la Guía de los Mercados de J.P.Morgan AM).

¿Significa el nuevo entorno de tires comprimidas, muchas de ellas en negativo, que haya que reducir drásticamente exposición al mercado de bonos? Esa es la gran pregunta. Gutiérrez-Mellado considera que hay que, aunque las carteras deben estar posicionadas de una manera un poco más cauta que hace unos años, dado que hemos de ser conscientes del momento del ciclo en el que nos encontramos, hay que tener mucho cuidado con realizar cambios bruscos en las mismas”. Lo que los inversores están tratando de hacer es estimar cuál será el impacto del giro de política monetaria de los bancos centrales.

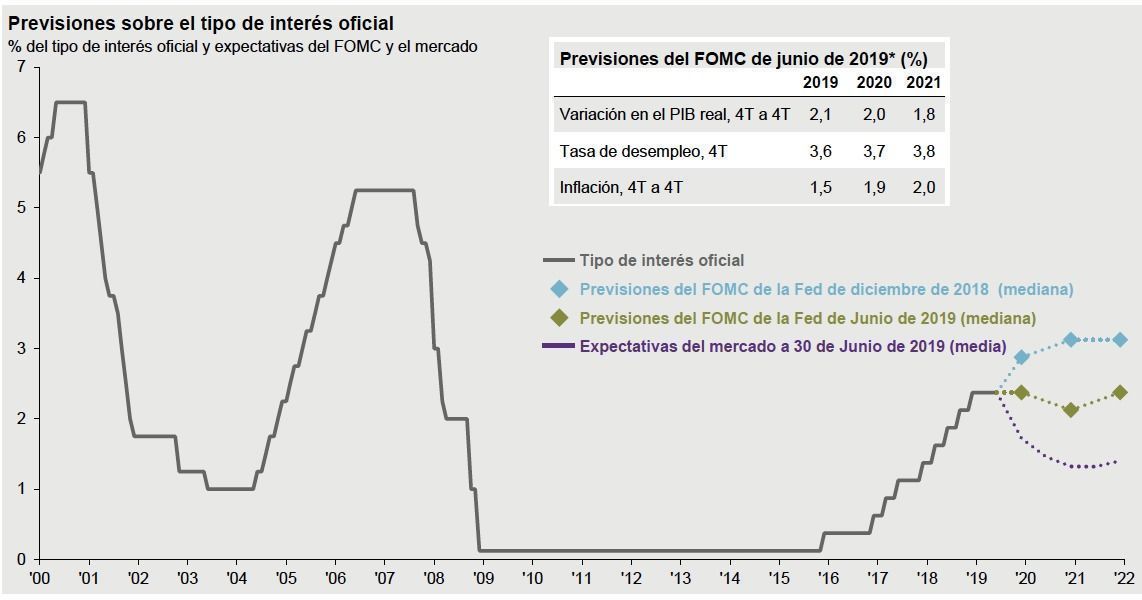

BlackRock acaba de revisar al alza sus perspectivas sobre los activos europeos al entender que el BCE efectuará un giro claramente acomodaticio en los próximos meses. En consecuencia, han puesto fin a su infraponderación en deuda corporativa y renta variable europea, revisando al alza su visión sobre la deuda pública del Viejo Continente hasta sobreponderación. Se dan por descontadas nuevas compras de activos por parte del BCE y bajadas de tipos por parte de la Fed, pero... ¿cuántas? ¿cuál será la profundidad de los recortes y la nueva política expansiva de Jerome Powell? ¿Y el BCE? ¿Hasta dónde está dispuesto a llegar en esta ocasión? ¿Comprará acciones? No hay consenso sobre estas cuestiones.

Existen muchas incertidumbres, incógnitas sin resolver. ¿Funcionará esta política monetaria? ¿Alargará el ciclo? ¿Será positiva para los mercados financieros? Hay opiniones para todos los gustos. Ariel Bezalel, jefe de estrategia de renta fija en Jupiter, se muestra escéptico de que los recortes de tipos de interés por parte de la autoridad monetaria americana puedan impulsar una tendencia sostenible en los mercados. Desde su punto de vista, “existe una gran complacencia en los activos de riesgo, ya que los inversores quedan atrapados en una gran variedad de activos sin entender los verdaderos riesgos que estos tienen”.

Chris Iggo, por el contrario, cree que “la combinación de datos que no son tan malos y de bancos centrales proporcionando una política más acomodaticia es embriagadora para las bolsas y, por extensión, para el crédito”. En opinión del director de inversiones de renta fija en AXA IM, en el entorno global de baja inflación, hacer una política monetaria aún más expansiva entraña poco riesgo. "En términos globales, esto permitirá añadir un apoyo sustancial por parte de los bancos centrales tanto a la economía mundial como a los activos de riesgo. Con los riesgos relacionados con la política comercial todavía presentes, tiene sentido para los banqueros centrales adoptar alguna clase de medida cautelar”.

Sobre si tiene sentido rebajar la política monetaria en EE.UU. teniendo en cuenta que la economía americana ha creado un millón de empleos en lo que va de año y que el crecimiento se ha moderado solo de forma muy marginal, el experto destaca que las señales son mixtas. "Por un lado, está el fuerte crecimiento del empleo, pero, por otro, los indicadores de probabilidad de recesión de dos de los equipos de investigación de las unidades regionales de la Fed muestran que el riesgo de recesión está al nivel más alto alcanzado desde precisamente justo antes de la última recesión de 2009", afirma. Pero los organismos internacionales no la prevén.

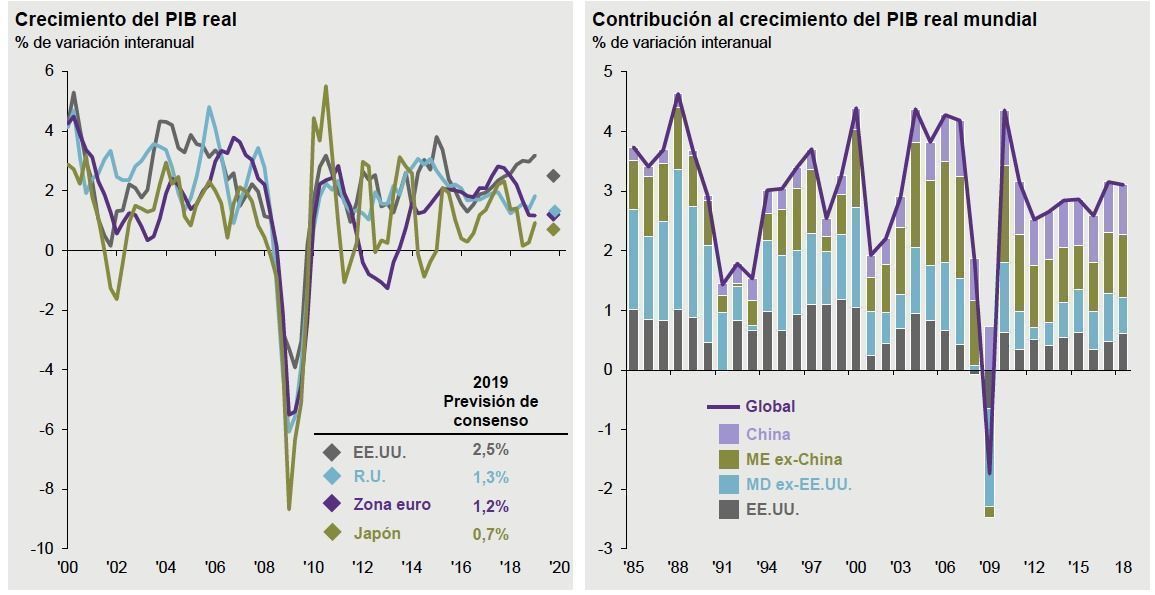

El FMI pronostica un crecimiento del 3,2% para la economía global en 2019 y del 3,5% para 2020. El Banco Mundial sitúa la cifra en el 2,6% para este año y en el 2,7% para el próximo. La continuación del ciclo podría servir de soporte para las bolsas. “Los mercados de renta variable recibieron un fuerte empujón en el primer semestre del año, tanto por la temporal tregua en la guerra comercial entre EE.UU. y China, como por el cambio en el discurso de los bancos centrales occidentales, que progresivamente se fue volviendo mucho más favorable”, recuerda Roberto Magnatantini, responsable de renta variable global y gestor de carteras en SYZ AM.

Ahora, tras el buen comportamiento registrado por las acciones en la primera mitad del año… ¿qué hacer? ¿qué esperar? “El balance debería ser positivo para la renta variable pero hay que tener en cuenta que, por un lado, las subidas estarían limitadas por el crecimiento de los beneficios empresariales, los cuales no se esperan que sean fuertes y, por el otro, que las bajadas estarían limitadas por el apoyo de los bancos centrales. Aunque podría pasar, si bajan tipos es complicado que veamos caídas importantes. Lo normal sería que las bolsas se muevan dentro de un rango”, señala Gutiérrez-Mellado.