El oro se ha coronado en un año plagado de incertidumbres como el actual en la gran fuente de diversificación de las carteras. Y no es para menos si se tiene en cuenta que el metal es de los pocos activos que lograron acabar 2018 con una rentabilidad positiva que, además, ha logrado mantener en un ejercicio como el actual en el que los números verdes se han apropiado de todo tipo de activos, como se ve en este gráfico. Tanto que, según los datos de Bloomberg acumula ya una rentabilidad cercana al 15% a pesar de las caídas acumuladas en las últimas sesiones.

Cifras positivas pero que se quedan lejos de las protagonizadas por sus primas hermanas, las mineras, ya que según los datos de Morningstar, los fondos que invierten en el sector de metales preciosos consiguen alzas medias que superan el 30% en el año, convirtiéndose tras los fondos del sector tecnológico y de capital riesgo en los más alcistas del año.

| Nombre del fondo | Divisa base | Rentabilidad en euros en 2019 (en %) |

| Franklin Gold & Prec Mtls A(acc)EUR | Euro | 38,17 |

| EdR Goldsphere R | Euro | 37,12 |

| DWS Invest Gold and Prec Mtl Eqs FC | Euro | 36,44 |

| CM-CIC Global Gold ER | Euro | 32,47 |

| Investec GSF Glb Gold IX Acc EUR | Euro | 31,77 |

Fuente: Morningstar. Datos de rentabilidad al cierre de 10 de diciembre. Se tienen en cuenta los fondos con divisa base en euros.

¿Qué explica esa diferencia? Por un lado, esta la fuerte recuperación que han protagonizado las mineras tras un fatídico 2018 y unos decepcionantes resultados también durante los años anteriores – los fondos de mineras han cerrado tres de los últimos cinco años con números rojos- . Y es que aunque este año comenzó con mucha incertidumbre ligada a la posibilidad de que se produjera una recesión en el corto plazo como consecuencia de la guerra comercial, llega a su fin como uno de los ejercicios más positivos para los inversores. Al fin y al cabo, todos esos miedos se aplazaron en cuanto los bancos centrales anunciaron la prórroga de sus políticas monetarias ultralaxas, causa suficiente para calmar los ánimos de los inversores.

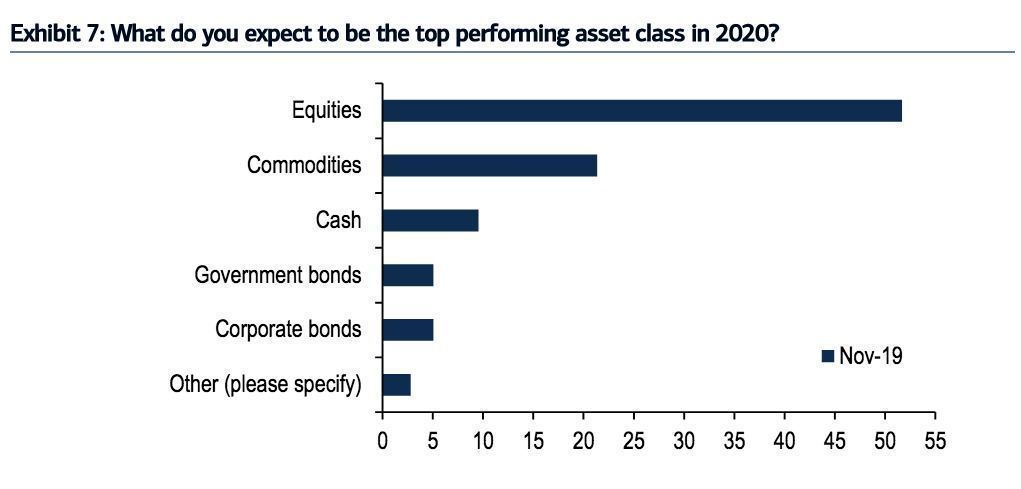

Y esa fiebre inversora se trasladó también al sector de las mineras cuyo rebote en bolsa responde no solo al tirón del oro sino también a la mejora del sentimiento inversor con respecto a los activos de riesgo como la renta variable en general y a los sectores cíclicos en particular. Una combinación de factores que los gestores de fondos esperan que siga funcionando de cara a 2020 ya que, según la última encuesta realizada por Bank of America merril Lynch la renta variable y las materias primas son los dos activos de los que esperan mejor comportamiento de cara al próximo año.

En todo caso, para que se cumplan esas expectativas de los gestores de fondos, la economía debe seguir siendo capaz de evitar una recesión ya que el de mineras es un sector cíclico y ligado por tanto a la evolución de la economía y si hay una desaceleración pronunciada se quedarían cojas de una de las dos patas de rentabilidad en la que se han apoyado en 2019.

¿Qué pasaría con respecto a la otra pata, la de la revalorización del metal? Ahí, las expectativas que manejan los bancos de inversión son más optimistas. Por ejemplo, desde UBS confían en que el metal seguirá apreciándose en 2020. “El poco crecimiento económico y los tipos de interés bajos reducen el coste de oportunidad de tener oro. La incertidumbre política podría enviar flujos de dinero al oro como refugio y dado que el oro tiene un precio en dólares, un dólar más débil a su vez haría subir los precios del oro”, afirman.

Desde UBP también son partidarios de incluir oro en las carteras como elemento diversificador. “Dado que los tipos de la deuda pública rondan mínimos históricos, el inversor tendría que mirar más allá e incrementar la diversificación en otros activos «sin riesgo», incluidos el oro y las monedas refugio”, afirman.

Precisamente ese efecto diversificador es una de las razones que esgrime el World Gold Council en su último informe sobre el metal que lleva por título The relevance of gold as a strategic asset. “El oro se beneficia históricamente de las entradas de vuelos a calidad durante períodos de mayor riesgo. Al proporcionar positivo rendimientos y la reducción de las pérdidas de cartera, el oro ha sido especialmente efectivo en tiempos de crisis y ha permitido a los inversores cumplir con los reembolsos mientras menos los activos líquidos en su cartera estaban infravalorados y posiblemente cotizaran con descuento”, afirman desde la organización.