Los inversores, los observadores del mercado y los reguladores siempre han planteado dudas sobre la competitividad de la industria europea de fondos cotizados. Estas dudas se basaban en la premisa de que los activos bajo gestión parecían estar concentrados en unos pocos proveedores de ETF.

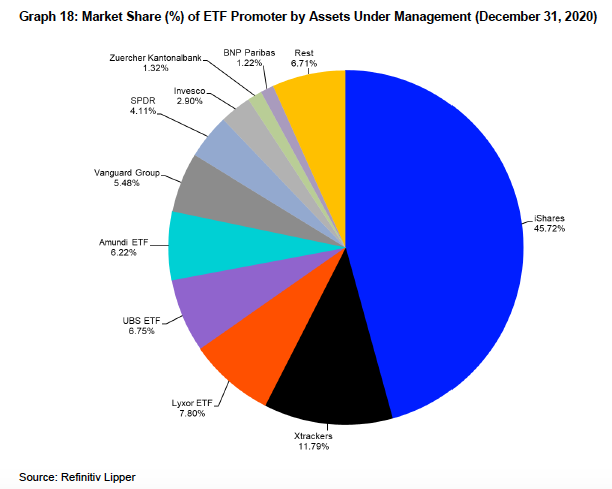

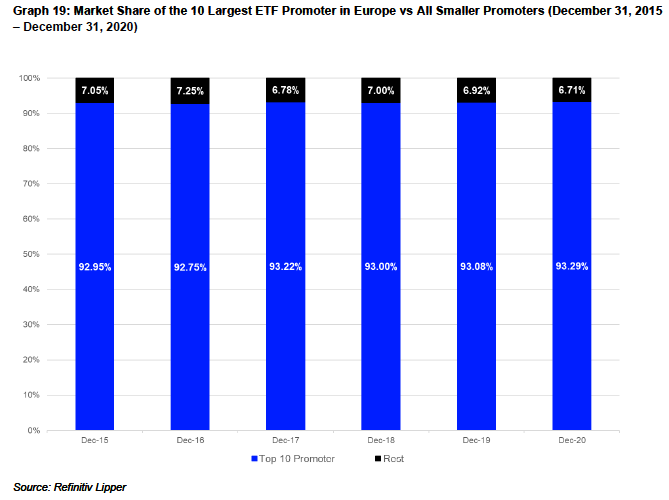

A cierre del año pasado, las 10 principales entidades de Europa poseían el 93,29% del patrimonio total en fondos cotizados. La alta concentración de los activos bajo gestión en la industria europea de ETF parece ser algo normal, ya que esta ha variado muy poco a lo largo del tiempo.

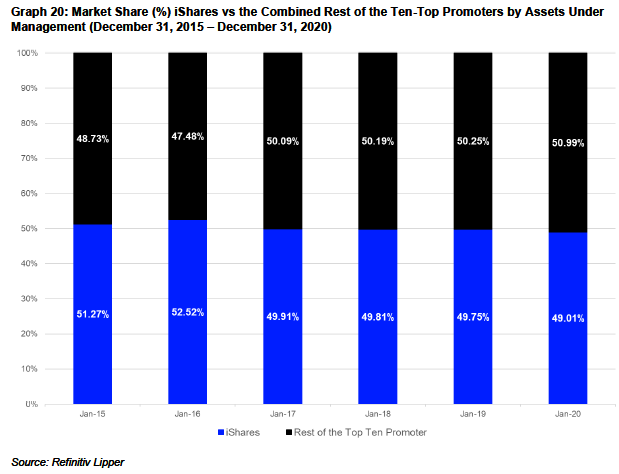

iShares, el mayor promotor de ETF de Europa, ha ostentado en los seis últimos años en torno a la mitad de los activos bajo gestión que tenían los 10 principales promotores juntos. A pesar de que la cuota de mercado de la plataforma de fondos cotizados de BlackRock ha disminuido en este periodo en comparación con la cuota de mercado de los otros nueve promotores del top 10, la firma americana ha mantenido una posición de mercado muy dominante.

Monopolio: no en esta industria

En términos generales, Detlef Glow está de acuerdo con la afirmación de que hay que preocuparse si unos pocos jugadores dominan un mercado, pero esto parece no ser cierto en lo que respecta a la industria europea de ETF. “En cualquier otra industria, una concentración tan alta sería preocupante para los reguladores y los clientes, ya que esto puede conducir a un monopolio u oligopolio, lo que podría hacer subir los precios o bajar la calidad”, afirma el director de Análisis de Refinitiv para EMEA.

Se requeriría de la fusión de los nueve promotores que siguen a iShares para crear un nuevo rival que, a nivel patrimonial, esté a su misma altura. Sin embargo, tal movimiento crearía una brecha aún mayor entre los dos principales promotores de ETF y el resto de la industria europea de ETF. En lugar de este escenario, Glow ve una caída de las comisiones de gestión y una muy buena calidad de los productos en sus procesos de réplica de los índices subyacentes.

Una industria muy competitiva

“En comparación con sus pares gestionados activamente, la industria europea de ETF parece mucho más competitiva que la industria europea de fondos en general. Esto se debe a que los fondos gestionados activamente experimentaron un aumento en los costes de gestión, incluso cuando la concentración de activos es mucho menor que en el espacio de los ETF. La discusión que existe sobre el valor agregado que aporta la gestión activa y las altas comisiones cobradas por los fondos activos, en combinación con el aumento de la popularidad de los ETF, parece reducir los costos generales en este segmento de mercado”, indica el experto.

Al mismo tiempo, la caída de comisiones de gestión en los ETF que replican los principales índices es una preocupación para algunos analistas del mercado. Consideran que los niveles actuales de precios para estos productos es una barrera de entrada para nuevos promotores de ETF en este segmento.

“Dada la alta calidad del producto con respecto a la réplica de índices, las comisiones de gestión y los TER se han convertido en criterios clave en el proceso de selección de fondos. Los precios se han reducido hasta un punto en el que solo las gestoras de activos con productos con una escala decente pueden ganar dinero. Peor aún: los grandes proveedores de ETF podrían subsidiar productos core durante un período de tiempo determinado para obtener una ventaja competitiva sobre las entidades más pequeñas, que quizás no puedan permitirse una política de precios de este tipo”.

Estrategias para hacerse un hueco

Dado que los índices genéricos son por naturaleza los que atraen la mayor cantidad, este comportamiento de las grandes casas de ETF puede fomentar una mayor concentración del mercado, ya que los nuevos proveedores de fondos cotizados pueden lanzar productos de nicho para evitar la competencia con los líderes del mercado.

“Sin embargo, los nuevos participantes del mercado han demostrado en el pasado que pueden registrar significativas entradas de dinero en el negocio de ETF, especialmente cuando estaban lanzando productos con estrategias de inversión innovadoras tanto core como en nichos de mercado”, señala Glow. En este sentido, el experto ve que la carrera a la baja en las comisiones de gestión ha obligado a algunas gestoras de ETF a ser creativos para generar ganancias adicionales y aumentar sus ingresos.