La ASG continua imparable también en 2021. La categoría Morningstar con mayores flujos netos en el primer trimestre es la de Renta Variable Ecología. En los tres primeros meses del año han entrado 13.689 millones de euros. Es una entrada de dinero para un nicho tan específico que no obstante ha superado en captaciones a categorías más amplias como Renta Variable Global Blend Large Cap. Ha batido en flujos netos incluso a los sectoriales de tecnología.

Es un movimiento de dinero que se entiende viendo las jugosas rentabilidades del año pasado. En 2020 el fondo de renta variable de una gestora internacional más rentable del año fue precisamente de bolsa Ecología. Hablamos del BNP Paribas Funds Energy Transition, que se revalorizó un 164,57% (en euros). Pero es que fue un buen año para la temática de transición energética. Fondos como el Schroder ISF Global Energy Transition rentaron un 90%.

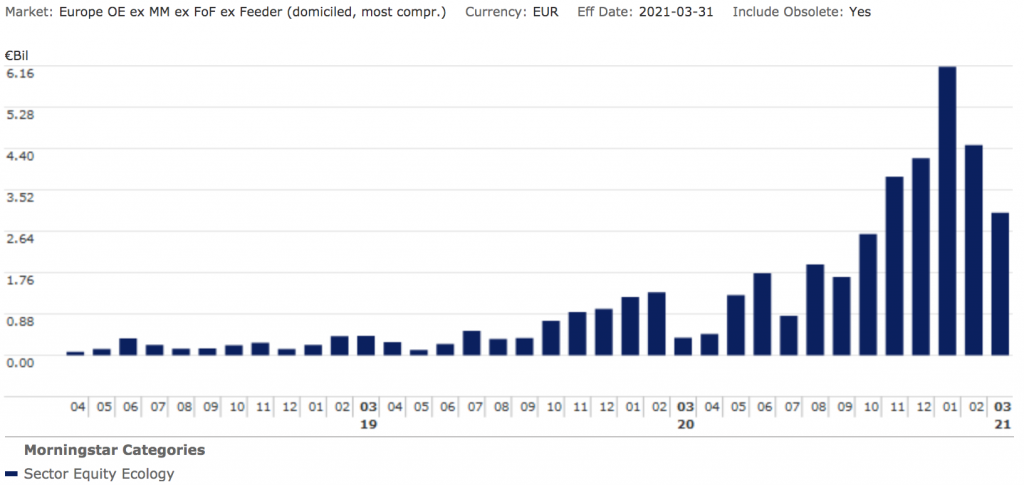

Lo apreciamos con más claridad en el siguiente gráfico, que refleja los flujos netos mensuales a Renta Variable Ecología. Como vemos, el movimiento de dinero no despertó verdaderamente hasta la segunda mitad de 2020. Por entonces el sector ya estaba destacando en el mercado. Y aun así la ola importante llegó en enero de 2021, en sintonía con los rebalanceos de carteras de inicios de año. En tan solo un mes entraron más de 6.000 millones de euros en la categoría. Los siguientes dos meses la tendencia se ha calmado, pero el flujo sigue siendo relevante y en positivo.

Y no es un flujo que se haya concentrado en una o dos estrategias concretas. Algo que a veces distorsiona el análisis de las tendencias en fondos en Europa. En el cómputo del primer cuatrimestre, cuatro estrategias de Ecología han captado más de 1.000 millones de euros. Son el ACS Climate Transition World Equity T0 de BlackRock, el Pictet - Global Environmental Opportunities de Pictet AM, el BNP Paribas Energy Transition de BNP Paribas AM y el Nordea 1 - Global Climate & Environment de Nordea AM. Pero el Schroder ISF Global Climate Change de Schroders también roza esa cota.

Tal ha sido la demanda que dos de esos fondos tuvieron que anunciar un soft close (no aceptar nuevos inversores) para gestionar la ola de flujos. El Nordea 1 - Global Climate & Environment y el BNP Paribas Energy Transition (ya reabierto).

¿Qué hay detrás de las correcciones en energías limpias?

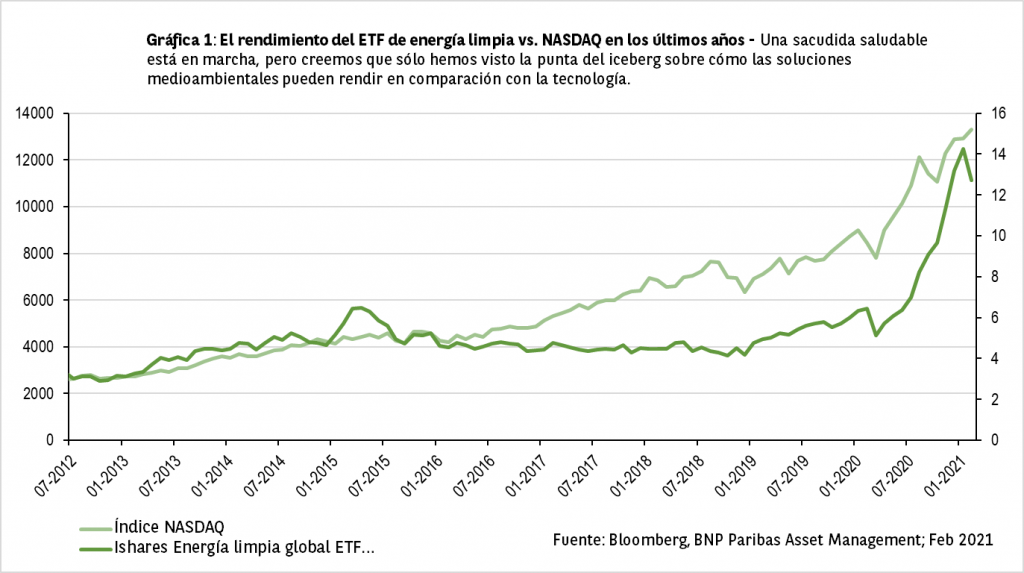

Pero ese apetito de los inversores coincidió con un momento complicado en el mercado. Se aprecia bien en el gráfico que aportan desde BNP Paribas AM. Ilustrado con el iShares Global Clean Energy, el principal índice de energías limpias vio una caída del 28% desde los máximos del 8 de enero de 2021. Pero claro, es una corrección tras un rally espectacular en 2020.

Para BNP Paribas AM, los fundamentales siguen siendo sólidos. Las nuevas tecnologías habilitadoras están ganando escala, como el hidrógeno y el almacenamiento de baterías, los precios en los mercados de carbono casi se han duplicado de 20 a 40 euros la tonelada, los vehículos eléctricos están alcanzando la paridad con los motores de combustión interna y la demanda de equipos y servicios de soluciones medioambientales nunca ha sido tan fuerte. “Hemos estado al teléfono con los responsables de una compañía de hidrógeno que nunca ha tenido una cartera mayor de pedidos y parecía muy confiada respecto a sus perspectivas”, cuentan. “Tiene un potencial de subida del 75% frente al precio objetivo que tenemos para sus acciones”.

¿Qué explica entonces esas ventas? Por un lado tenemos un factor técnico importante. El ETF anteriormente citado anunció una recomposición del índice a partir del 2 de abril de 2021. Eso provocó un flujo de reponderación sustancial en un puñado de nombres de Europa y Estados Unidos. “Esto generó una venta más amplia de ciertas empresas que a su vez propició una venta más generalizada por parte de inversores pasivos y minoristas”, explican desde la gestora.

Además el sector ecología no ha sido exento de la rotación. “Energía eólica y energía solar han llegado a sufrir reversión del sentimiento, así como salidas de estrategias ambientales pasivas”, cuenta Luciano Diana, gestor del Pictet Global Environmental Opportunities. Por otra parte, la mayoría de acciones de aplicaciones informática de ingeniería han consolidado ganancias anteriores, al igual que las empresas relacionadas con control de la contaminación. Por su parte las empresas relacionas con ingredientes naturales no se han beneficiado de la rotación del mercado hacia cíclicas. También lo percibió Xavier Chollet, gestor de Pictet Clean Energy. En energías limpias ha habido toma de beneficios a corto plazo, cuenta. Aunque destaca que los fundamentales a largo plazo son cada vez más favorables. “La transición energética hacia solar y eólica se va a producir, incluso en un entorno de crecimiento económico bajo” sentencia.