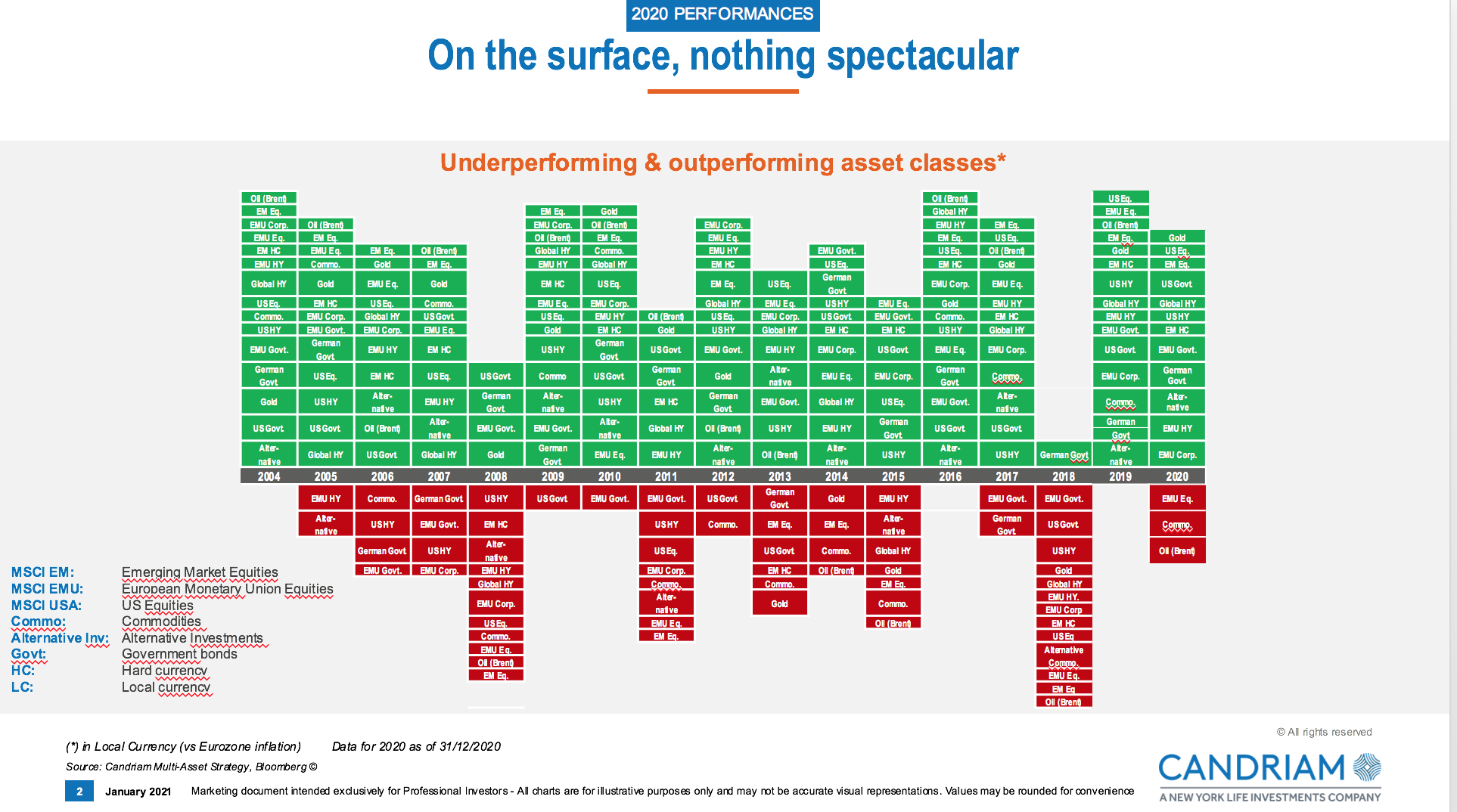

Fue una de las principales preocupaciones de 2020. Los mercados no se han movido a la par que la economía. De hecho, al contrario. En un año de doble crisis sanitaria y económica, de recesión, las principales clases de activos han cerrado, a pesar de todo, en positivo. Pero quedarnos en un titular tan general no sería dar la imagen completa al cliente. Desde Candriam comparten en un único gráfico, cómo han cerrado 2020 las principales clases de activos.

Para Nadège Dufosse, responsable global de multiactivos de Candriam, de este gráfico podemos extraer dos mensajes clave:

1. Que la mayoría de los activos han dado rentabilidades positivas en su divisa local. El gráfico nos muestra los activos que batieron (en euros) a la inflación de la eurozona. Las únicas excepciones: la renta variable europea y lo relacionado con el crudo.

Lo hemos podido confirmar viendo los ranking por rentabilidad de los fondos de gestoras extranjeras. Entre los primeros del podio destacaron estrategias centradas en activos estadounidenses o de mercados emergentes. Los especializados en bolsa europea se quedaron rezagados. Y los temáticos de energía coparon la lista, pero por el final.

2. Que 2020 no fue un ejercicio excepcional. De hecho, para la experta, podría parecer como cualquier otro año medio remontándonos hasta 2004.

Podríamos decir que es la segunda parte de una lección que aprendimos con 2018 y 2019. El riesgo de intentar hacer market timing. Tras un año tan nefasto como 2018, especialmente los últimos tres meses, la tentación del cliente fue permanecer en activos refugio. Pero al cierre de 2019 quedó patente el coste de renunciar al plan de inversión por sesgos emocionales. Y 2020 fue otro ejemplo de ello. La corrección de febrero-marzo pudo espantar a varios. La pregunta es: ¿volvieron a tiempo de capturar la recuperación?

No obstante, ese gráfico esconde otra conclusión muy importante, en opinión de Dufosse: “Lo más inesperado de 2020 es la brecha cada vez mayor entre perdedores y ganadores”. Algunos países y algunos sectores salieron definitivamente a la cabeza mientras que otros se han visto más afectados por la falta de gobernanza o porque concentraron la población y los sectores más vulnerables al virus y sus consecuencias: mano de obra no calificada, empresas más pequeñas , en manufacturas, turismo, ocio, actividades mayoristas.

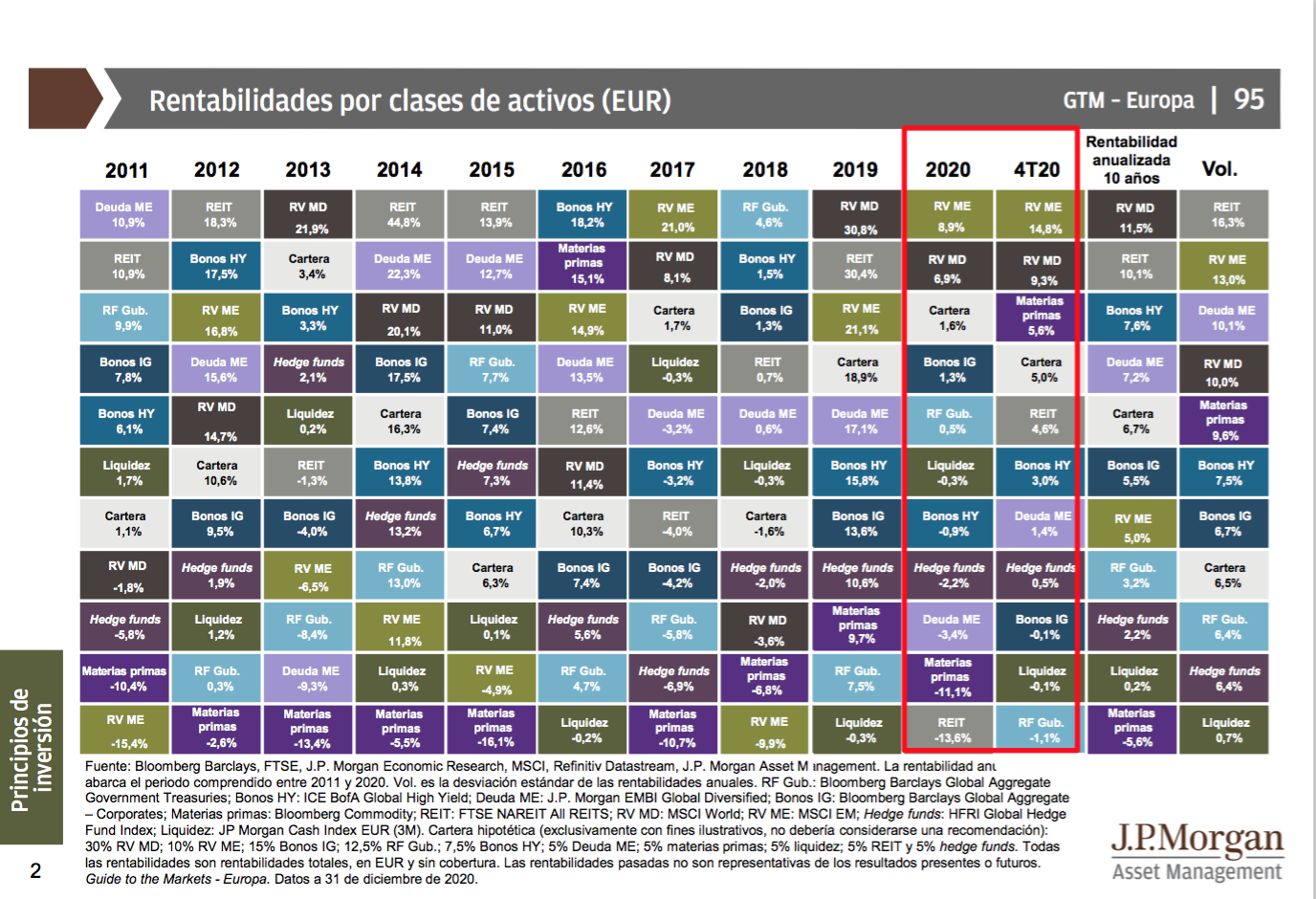

De la foto final también habría que pulir algunos matices. Lo apreciamos mejor en el gráfico del Guide to the Markets de J.P. Morgan AM. “En noviembre tocamos un punto de inflexión”, cuenta Lucía Gutiérrez-Mellado, directora de estrategia de J.P. Morgan Asset Management para España y Portugal. “Se produjo una rotación de estilos que no veíamos desde hace años”. Este cambio de tendencia se concentró en las áreas del mercado rezagadas. En estilos como el value, sectores más cíclicos, que se revalorizaron con fuerza en el último trimestre. Incluso las small caps y materias primas recuperaron mucho terreno perdido. “Esto ayudó a que muchos índices terminasen en positivo”, explica Gutiérrez-Mellado.