Hace justo un mes, el 20 de abril, el Parlamento Europeo aprobó el Reglamento sobre los Mercados de Criptoactivos, más conocido como MiCA por las siglas en inglés de ‘Markets in Crypto Assets’ que regula la emisión y prestación de servicios relacionados con criptoactivos y stablecoins’. Es por tanto el primer paso hacia la regulación de unos activos, como son las criptomonedas, cada vez más demandadas por los inversores, sobre todo por los jóvenes. De hecho, según un estudio sobre criptodivisas realizado por la CNMV en agosto de 2022, el perfil del inversor en estos activos es corresponde al de un hombre con una edad media de en torno a los 40 años y que invierte más de 3.000 euros al mes.

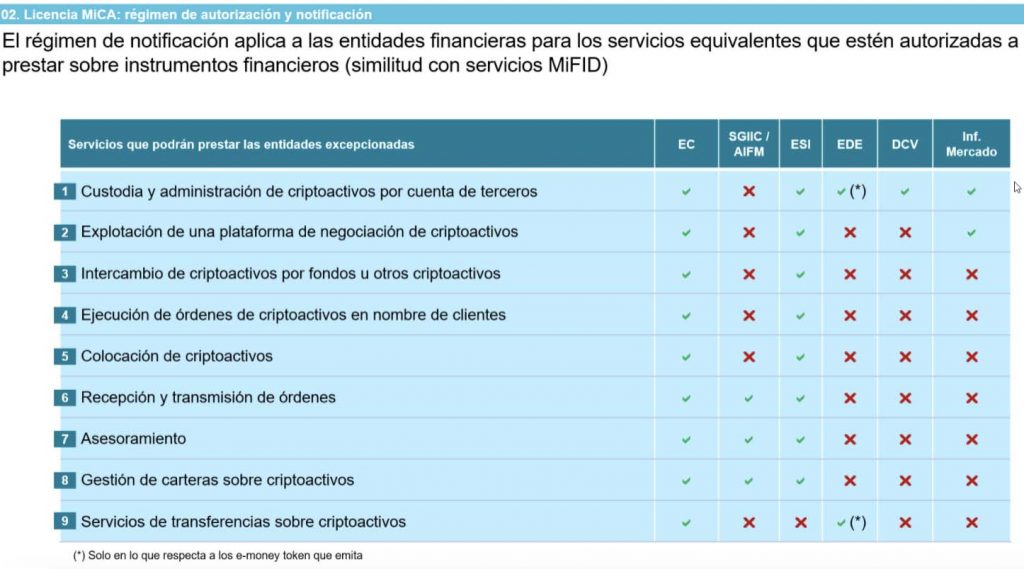

El nuevo Reglamento sienta no solo las bases de la regulación para algunos, que no todos, los activos digitales; y también establece qué servicios en estos activos pueden prestar las entidades y firmas financieras, en función de la forma jurídica que tengan. Desde FinReg360 han explicado estos servicios en un reciente seminario celebrado para desgranar las principales características de MiCA. "Las gestoras solo podrán acceder a asesoramiento, gestión de carteras y RTO. Las ESI sí pueden acceder a muchas actividades", explica Pablo Corredoyra, asociado de FinReg360. Se ve muy claro en el siguiente gráfico:

Según el mismo, las entidades de créditos son las que más tipos de servicios podrán ofrecer con la nueva regulación. De hecho, ya son varias las entidades que en previsión de la puesta en marcha del reglamento, han ido formando equipos especializados en activos digitales . En el lado contrario, se encuentran las depositarias, que solo podrán ofrecer un servicio de custodia y administración de criptos por parte de terceros.

La MiFID de los criptoactivos

En lo que respecta a las gestoras de fondos, son tres los servicios que pueden ofrecer: recepción y transmisión de órdenes, asesoramiento y gestión de carteras en criptos. "MiCA es como MiFID de los criptoactivos", afirma Corredoyra y una prueba de ello es que los requisitos quien opte por ofrecer un servicio de asesoramiento y gestión de carteras son muy similares a los que impone MiFID: informe de idoneidad, información periódica trimestral, obligación de la entrega de recomendación y prohibición de los incentivos. Lo único que MiCA no contempla en este servicio y MiFID sí es que no deberá avisar al inversor cuando su cartera pierde más de un 10%.

Según explica Gloria Hernández, socia de FinReg, las gestoras "también pueden optar por ampliar el programa de actividades para incluir los criptos" pero avisa de que la ese tipo de expedientes deberá revisarse bien ya que el organismo supervisor evaluará si eso implica la apertura de una línea de negocio y si lo hace puede echar para atrás el expediente.