Un mercado ya imposible de ignorar. El pasado septiembre los bonos verdes alcanzaron la cota del billón de euros en emisiones. Y la previsión es que la expansión de esta clase solo vaya a más. Según cálculos de NN Investment Partners, el crecimiento de nuevas emisiones de bonos verdes acelerará un 25% en 2022. Si en 2021 el nuevo papel verde asciende a 100.000 millones de euros, en 2022 está previsto que suba a 500.000 millones de nuevos bonos.

Y será Europa quien lidere el camino. Según cifras recogidas por la gestora, la Unión Europea emitirá 250.000 millones en bonos verdes en los próximos cinco años y medio. Es la cifra necesaria para cumplir con el plan fiscal del Next Generation. Además, la nueva Taxonomía verde también incentivará el crecimiento del mercado.

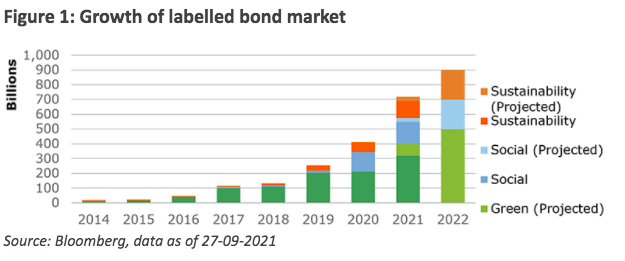

De los últimos nueve años de vida del mercado de bonos con etiqueta, podríamos decir que la verdadera explosión no arrancó hasta 2020. Pero a partir de ahí, el mercado se encamina a duplicar su tamaño en apenas dos años. Como vemos en el gráfico de proyecciones recogidas por NN IP, será un crecimiento liderado principalmente por los bonos verdes.

Y Europa ocupará un lugar central, con una emisión estimada de entre 50.000 millones y 100.000 millones de euros en bonos verdes en 2022. Douglas Farquhar, gestor del NN (L) Green Bond, también prevé fuerte aceleración de los sectores que anteriormente se han quedado rezagados en la emisión de bonos verdes. Hablamos de empresas metalúrgicas y mineras, las empresas de petróleo y energía y las empresas químicas.

Inevitable estar en las carteras

No es casualidad que el auge del mercado de renta fija verde llegase en 2020 Y es que este crecimiento tiene un motor estructural detrás. “Los riesgos físicos del cambio climático se vuelven más visibles en forma de patrones climáticos extremos y cambiantes en 2021. Al mismo tiempo, los efectos de la pandemia de Covid-19 continúan causando trastornos económicos”, recuerda Farquhar. En este contexto, es fundamental que un mayor porcentaje de los bonos corporativos y gubernamentales sean bonos verdes, sociales o de sostenibilidad.

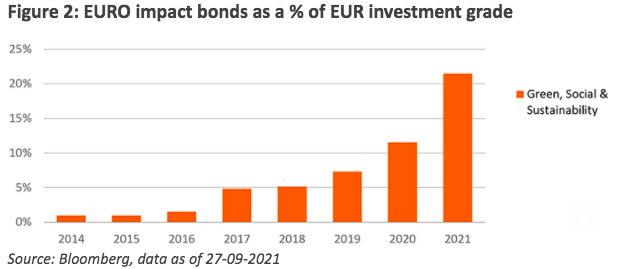

Y por ahora es hacia donde va la tendencia. El siguiente gráfico muestra cómo uno de cada cinco bonos en euros con grado de inversión en 2021 es un bono de impacto.

Los bonos sociales: un potencial truncado por la falta de regulación

En la conversación sobre la inversión sostenible en renta fija, los bonos verdes, ligados más a cuestiones medioambientales, han llevado la voz cantante. Aunque cada vez más hay interés por las otras patas de la ASG. Concretamente, por la S de social. Y ciertamente algo de crecimiento está experimentando este nicho. En 2022 los bonos sociales y de sostenibilidad alcanzarán la cota de los 200.000 millones de euros cada uno. En 2021 los primeros suponen un mercado de 25.000 millones y los segundos 55.000 millones.

Los bonos sociales han aumentado drásticamente como resultado de la pandemia. Los gobiernos y las supranacionales han emitido bonos sociales para financiar la recuperación y apoyar a las personas en este momento incierto. Además, los bonos de sostenibilidad también han demostrado ser populares para los emisores que desean financiar una combinación de proyectos ambientales y sociales.

Pero su potencial de crecimiento se está viendo truncado por una falta de regulación, de una definición clara de los estándares. Por ejemplo, el uso elegible de la financiación. “La Taxonomía Europea Social ayudará”, reconocen desde NNIP, “pero aún es un borrador”.

Por un lado, los bonos de transición, en particular, han sufrido por la aparición de bonos vinculados a la sostenibilidad. Los inversores siguen sin estar convencidos de la necesidad de una etiqueta de transición cuando los bonos verdes son un mecanismo de transición con estándares claramente definidos. Por otro lado, los bonos vinculados a la sostenibilidad, donde los emisores establecen sus propios KPI y objetivos vinculados con la deuda, han atraído críticas por la estructura, la falta de enfoque en las métricas ASG más importantes y el nivel de compensación del inversor en forma de un aumento si los emisores no cumplen con sus objetivos autoimpuestos.