Desde hace al menos un año y medio, la inflación ha aumentado más rápido de lo que los bancos centrales pueden tolerar. Las autoridades monetarias de los mayores países industrializados han tenido que restringir su política monetaria para contrarrestar las presiones inflacionistas que en un principio consideraron temporales. En las últimas semanas, la caída de la tasa de inflación en EE.UU. desató euforia en los mercados porque generó la expectativa de que la Reserva Federal podría desacelerar su ritmo de endurecimiento monetario. Pero, ¿realmente está bajando la inflación o sólo estamos viendo un efecto base debido a que la inflación subió muy rápido el año pasado?

Inflación y efecto base

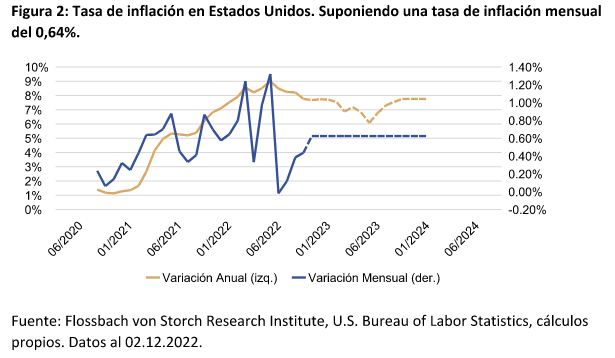

Es la pregunta a la que ha querido responder Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Stoch. Tal y como explica, la inflación se define como la variación de un índice de precios al consumo con respecto al mismo mes del año anterior (YoY%). En Estados Unidos, por ejemplo, la inflación de octubre de 2022 fue del 7,8%, la variación porcentual del Índice de Precios al Consumo (CPI) de octubre de 2021 (276,59) a octubre de 2022 (298,06).

“Los cambios en la tasa de inflación reflejan, por ende, no sólo la dinámica de la inflación actual, sino la de los últimos doce meses. La tasa de inflación en Estados Unidos bajó del 8,2% en septiembre al 7,8% en octubre, lo que supone una variación de -0,4 puntos porcentuales. Esta variación resulta de la diferencia entre dos tasas de variación mensuales: +0,44% entre septiembre y octubre de 2022 y +0,84% entre septiembre y octubre de 2021 (0,44% - 0,84% = - 0,4%). Como el CPI subió menos entre septiembre y octubre de 2022 que entre los mismos meses del año anterior, la tasa de inflación bajó. El efecto base hizo que la tasa de inflación disminuyera”, indica el experto.

Efecto base en los EE.UU. Y en la eurozona

Dado que la evolución de la tasa de inflación depende, por definición, de la dinámica del mes anterior, Duarte cree que es posible ver una tasa de inflación a la baja, aunque la presión inflacionista se haya mantenido constante de un mes a otro.

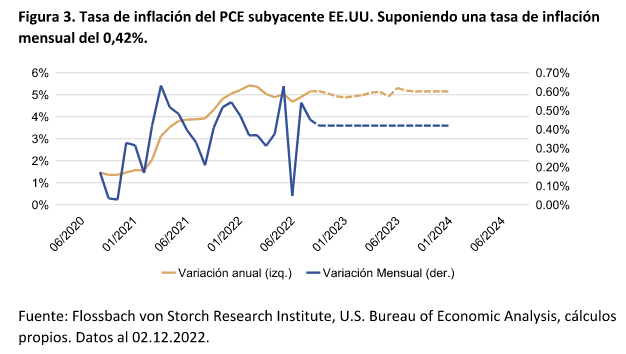

“A modo de ejemplo: la tasa de inflación de octubre de 2022 en Estados Unidos fue del 7,8%. Así, la variación mensual promedio del CPI fue del 0,62%. Suponiendo que el CPI mantenga su ritmo y crezca en un 0,62% cada mes a partir de noviembre de 2022, la tasa de inflación anual seguiría cayendo inicialmente. Esta caída de la inflación sería el efecto base. A partir de julio de 2023, la tasa de inflación volvería a subir porque esta vez las variaciones mensuales serían superiores a las de los mismos meses del año anterior. La tasa de inflación alcanzaría entonces el valor anual de 7,8% a partir de octubre de 2023”.

Efecto base de la tasa de inflación subyacente del PCE

El efecto base de la tasa de inflación subyacente del PCE, el índice preferido por la Fed, es menor. “Si el índice cambiara mensualmente como en la media de los últimos 12 meses (0,42%), la tasa de inflación subyacente descendería ligeramente al principio por el efecto base y luego volvería a subir hasta la tasa de inflación del 5,2%”, apunta el analista senior del Instituto de Investigación Flossbach von Stoch.

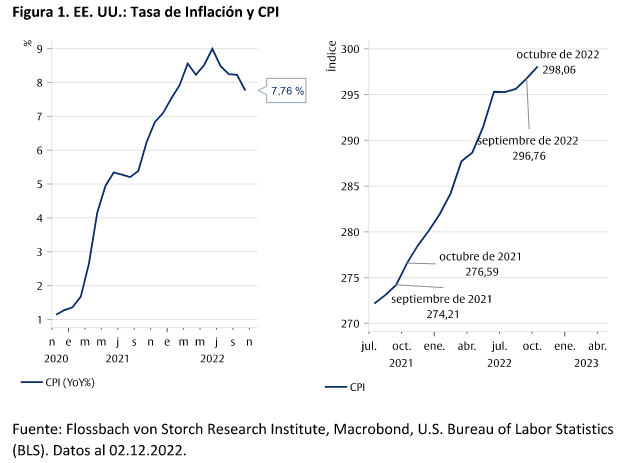

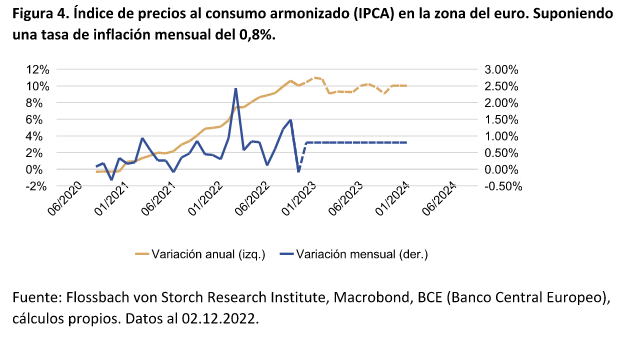

En la eurozona, Duarte considera que es probable que aún se avecine un repunte de la inflación por el efecto base. “Suponiendo que las tasas de variación mensuales del IPCA se mantuvieran en 0,8%, el promedio mensual desde noviembre de 2021, la inflación en la zona del euro seguiría aumentando hasta un 11% en enero de 2023 y luego descendería ligeramente, gracias al efecto base. Por lo tanto, el pico de la tasa de inflación puede ser un artefacto”.

¿Cuándo se habrá vencido la inflación?

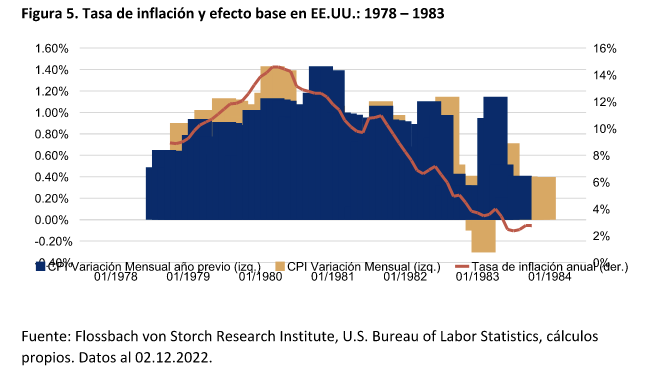

Como ha mencionado anteriormente, la variación de la tasa de inflación anual puede expresarse como la diferencia entre la variación mensual del índice de precios del año en curso y la variación mensual del mismo mes del año anterior. Para que el descenso de la tasa de inflación no sea un artefacto, las tasas de variación mensuales deben tener una tendencia a la baja. Este fue el caso de Estados Unidos entre 1978 y 1983. Si el cambio mensual (barras amarillas en la Figura 5) fue mayor que en el mismo mes del año anterior (barras azules), hubo un efecto base negativo.

“En general, si las barras azules son más largas que las amarillas, la tasa de inflación anual disminuye. Las tasas de variación anual del CPI aumentaron hasta que la tendencia se revirtió a partir de marzo de 1980. En parte, esto fue el resultado del efecto base, ya que las variaciones mensuales fueron mayores en 1979 que en 1980. Sin embargo, lo más importante es que las tasas de inflación mensuales tendieron a bajar a medida que disminuían las presiones inflacionistas”, explica.

¿El pico de la inflación anual se debe al efecto base?

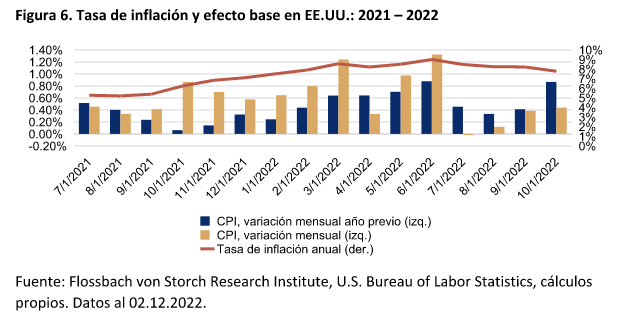

De acuerdo con el analista, actualmente, la cuestión es si el pico de la tasa de inflación anual que se ha registrado recientemente se debe principalmente al efecto base. Desde julio de 2022, las variaciones mensuales del CPI han sido notablemente inferiores a las del año anterior, aunque con una tendencia al alza

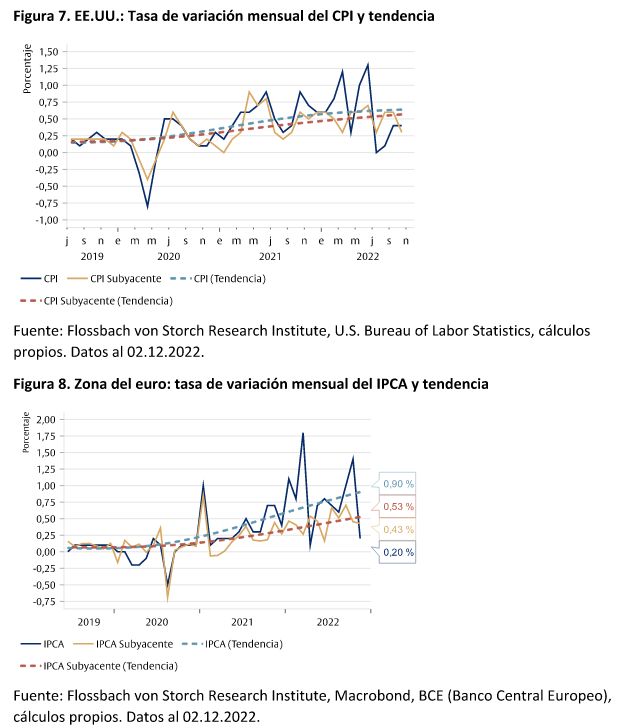

“Además, las tasas de variación mensuales tanto del IPC total como del IPC subyacente (excluyendo la energía y los alimentos) en EE.UU. no muestran todavía una tendencia a la baja (Figura 7). Lo mismo ocurre en la eurozona, donde la tendencia de las tasas de variación mensuales del índice subyacente está sólo ligeramente por debajo de la tendencia en EE. UU., pero la del índice general es considerablemente superior (Figura 8)”, detalla.