Hay instituciones más débiles, menos protección de los accionistas minoritarios y, por lo tanto, es más desafiante elaborar una estrategia de inversión responsable. Así se refirió el ministro de Finanzas de Noruega a la inversión en mercados emergentes. En la revisión anual de la estrategia del fondo soberano, Jan Tore Sanner abrió el debate sobre la relación (o falta de) entre los emergentes y la ASG.

Anunciaron que el fondo soberano del país, el mayor del mundo, no añadiría más mercados emergentes a su índice de referencia. Esta decisión técnica limitará la exposición del fondo de pensiones a esta clase de activos. De hecho, Arabia Saudí y Rumania eran dos regiones que habían entrado recientemente en el FTSE Global All Cap index from the FTSE Russell index, la referencia actual, y que ahora se quedarán fuera del fondo noruego.

Para Anthony Kettle, gestor sénior de BlueBay AM, esta noción de que mercados emergentes y ASG no pueden ir de la mano es falsa. El experto reconoce el desafío que supone la falta de transparencia de algunas empresas de mercados emergentes. “Pero también es justo decir que ciertas métricas de evaluación de ASG están altamente correlacionadas con los niveles de ingresos. Algo que, por lo tanto, pueden afectar de manera desproporcionada a los países más pobres, que probablemente sean los más necesitados de capital”, argumenta.

También reprocha que el enfoque bastante estático de las calificaciones ASG de las agencias ha perpetuado esta percepción aún más. “No distinguen entre la instantánea del nivel de actual de riesgo ASG y la materialidad de la dirección actual del camino de los emisores emergentes”, insiste.

Los emergentes se abren a evolucionar en la ASG

Porque partir de una base más baja en la escala ASG no significa que no hay potencial. De hecho, según la experiencia del gestor, sucede todo lo contrario. Según cuenta, los emisores de países emergentes tienden a estar más abiertos a dialogar sobre temas ASG.

Una posible explicación estaría en el hecho de que no tienen tantas fuentes alternativas de financiación. Esto da más poder a los compradores/acreedores de deuda. Sin embargo, también han notado que, en muchos casos, el compromiso juega un papel positivo importante a la hora de aumentar la conciencia entre los emisores de mercados emergentes en lo que respecta al valor de la transparencia y el diálogo abierto, así como a las prácticas de mercado y los desarrollos en este campo.

“Los gobiernos de los mercados emergentes también están apreciando cada vez más el impacto que la ASG pueden tener en las opiniones de los inversores. Y, por lo tanto, en sus costes de endeudamiento, lo que abre más oportunidades de diálogo sobre estos temas”, cuenta Kettle.

Y en su visión, parte de ese progreso en el frente de la ISR en emergentes ya se puede apreciar. “Ciertos sectores, por supuesto, se prestan naturalmente a credenciales ESG más sólidas. El sector de las energías renovables en Asia y América Latina ha sido un área de crecimiento clave”, destaca el gestor. Otros sectores, en particular los que consumen muchos recursos, tienen perfiles ASG más desafiantes, pero en su opinión los emergentes se han mostrado más receptivas a tratar de mejorar sus calificaciones ASG. Por ejemplo, recientemente han visto un repunte en la emisión de bonos vinculados a la sostenibilidad, particularmente del sector industrial, que se encuentra en el extremo de mayor riesgo del espectro ASG. El sector de las telecomunicaciones es otro en el que tienen un ejemplo positivo de compromiso ASG.

Una cuestión de tamaño

Por último, destaca el hecho de que los mercados emergentes no se pueden ignorar en los avances de la inversión sostenible. Como bien resalta, el universo de los mercados emergentes representa aproximadamente el 60% de la economía mundial. Y es más, el 75% del crecimiento mundial, casi el doble que hace 20 años. También representa más de 2 billones de dólares, o aproximadamente una cuarta parte del mercado mundial de renta fija. “El papel de este segmento de emisores inevitablemente se volverá más significativo en los desarrollos económicos y sociales globales, incluida la capacidad de avanzar hacia objetivos ASG más amplios”, sentencia.

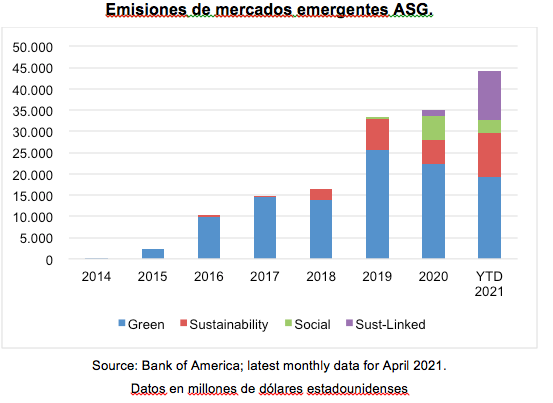

Y ya se está notando en el crecimiento del mercado de bonos emergentes. En los últimos años, se ha visto una ola de emisión de bonos ASG, que van desde los verdes hasta la sostenibilidad o la sostenibilidad vinculada a los lazos sociales. Esta tendencia ha ido ganando terreno incluso más allá de los sectores más tradicionales (como las energías renovables), con la emisión de empresas cementeras, petroquímicas y de autopartes. Esto no solo muestra que la relevancia del debate ASG está creciendo, afirma Kettle, sino que también brinda a los inversores un conjunto de oportunidades más amplio de sectores en los que invertir, dentro del espacio favorable a los ASG.

“La fuerza de esta tendencia muestra la rapidez con la que el mercado puede aprovechar nuevas oportunidades, y el reconocimiento del valor de ASG como punto de venta clave en la obtención de capital es un avance positivo”, sentencia el gestor. Sin embargo, matiza que también existen algunas preocupaciones, muchas de ellas válidas, con respecto al greenwashing (ecoblanqueamiento).