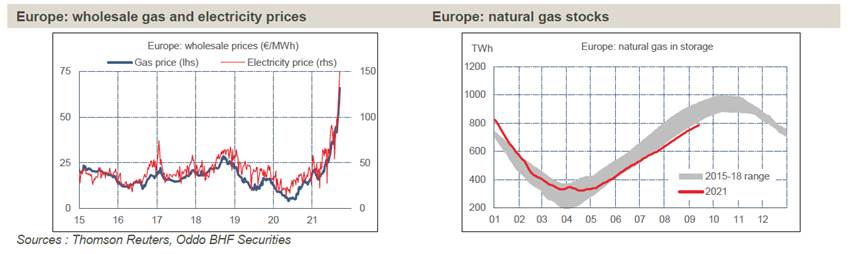

En los últimos meses se ha dicho por activa y por pasiva que el repunte visto en la inflación hay que verlo como algo transitorio y no estructural. Sin embargo, el fuerte repunte de los precios de la energía de las últimas semanas y la crisis de energía que ha traído asociada ha disparado las tasas de inflación hasta niveles preocupantes. Solo en Europa el IPC de la zona euro ha subido un 3,4% respecto al mismo mes de 2020 y el mayor incremento desde 2008, según los datos de Eurostat. Y la principal causa es la subida del 17% que experimentaron los precios de la energía.

“El precio del barril de petróleo se ha duplicado durante el último año y no ha estado tan alto desde el 2014, y el precio de mercado del gas natural se ha multiplicado por cinco en los mercados europeos desde esta época el año pasado. Por su parte, los precios del carbón han aumentado un 100% desde septiembre del 2020", puntualiza Chris Iggo, CIO Core Investment en AXA IM.

Las causas de la subida

¿Qué explica esta subida? A grandes rasgos, dos factores. El primero es la descompensación entre la oferta y la demanda. "La subida de los precios se debe a que no se ha sabido ajustar lo suficiente la oferta a la demanda y no se ha aprovechado lo suficiente la crisis como para ir sustituyendo la energía tradicional por las renovables", afirma Ulrik Fugmann, co responsable de estrategias medioambientales de BNP Paribas AM.

Y con el regreso de la demanda al calor de la recuperación se ha visto ese auge de precios en el mercado mayorista que, recuerda Bruno Cavalier, economista jefe de ODDO BHF AM, determina un tercio del precio minorista de la electricidad (el 25% de debe a los costes de distribución y más del 40% por los impuestos). Eso en la luz ya que en el gas los impuestos representan solo 25% del coste minorista.

El segundo factor se refiere al impulso que se está dando a la transición energética y es este punto el que hace pensar que esta volatilidad vista en los precios se vaya a mantener en el corto plazo. "La transición a una economía con bajas emisiones de carbono significa que es probable que los costes energéticos tanto para la industria como para los consumidores aumenten estructuralmente por primera vez", afirma Brad Tank, CIO de renta fija de Neuberger Berman.

De hecho, Cavalier se hace eco de un informe publicado por la OCDE en 2019 en el que comparaba los precios de la energía en función de varias combinaciones energéticas. "En el caso de que la cuota de renovables sea solo del 10%, el precio medio de la electricidad se estimó en 70 $/MWh, con una desviación estándar de 106 $/MWh. En un escenario en el que esta cuota se eleva al 75%, el precio medio se reduce en torno a un 25% y la desviación estándar aumenta un 56%", afirma este experto.

Inflación transitoria pero no tanto

Ante la previsible volatilidad del mercado de la energía, más cuando nos adentramos en el periodo invernal con el cambio climático generando situaciones cada vez más extremas, la pregunta es obvia: ¿hará esta crisis cambiar ese concepto de transitorio en lo que la inflación se refiere?

"La inflación podría no ser tan pasajera como se pensaba y parte de ella podría permanecer estructuralmente arraigada en la economía, mientras que el consumo y los beneficios corporativos podrían verse mermados por el aumento de la factura energética", afirma Antonio Cavarero, jefe de inversiones de Generali Insurance Asset Management. En concreto, Luca Paolini, estratega jefe de Pictet AM, avisa de que "a nivel mundial, esperamos que la inflación se mantenga por encima de tendencia y del consenso tanto este año como en 2022".

"Es algo más de lo que deben preocuparse los inversores, ya que no sería una buena combinación si los precios de la energía y los tipos de interés siguieran aumentando. La relación entre el crecimiento real y la inflación ya se ha reducido e, históricamente, esto no ha sido una gran señal para las bolsas", confirma Iggo.

Las opciones de los bancos centrales

Visto lo visto, los bancos centrales tienen dos opciones. La primera es responder a los aumentos de la inflación haciendo políticas más agresivas. La segunda, asumir que estas nuevas tasas de inflación son el new normal teniendo en cuenta que un alza en los precios de la energía es algo intrínseco a esa transición verde que se quiere conseguir. "Un endurecimiento de la política monetaria no permitiría superar las limitaciones de la producción o del suministro de gas y electricidad. El BCE cometió el error de subir sus tipos de interés oficiales en 2011 en medio de un repunte de los precios del petróleo, y ya sabemos cómo acabó", afirma Cavalier.

La segunda opción es por tanto ahora la más probable y la menos arriesgada. Sobre todo teniendo en cuenta que esos aumentos en los costes de la energía hacen peligrar una recuperación económica que también necesita políticas monetarias laxas.

Pero para que sea posible es importante que los Gobiernos lleven a cabo políticas que limiten que esas subidas de precios se trasladen de forma directa a los bolsillos de los consumidores. Al fin y al cabo de su consumo también depende la recuperación económica. “Algunos gobiernos están dispuestos a intervenir para limitar sus subidas, a través de reducciones en los impuestos a la energía (en España, Italia y Francia); mientras que en Alemania ya existe un mecanismo de suavización, afirma recuerda Maryse Pogodzinski, economista de Groupama AM. Y se hace eco también de la mención de la Comisión Europea sobre la posibilidad de que los estados cambien el IVA y los impuestos especiales (impuestos indirectos) con el fin de reducir el impacto de la subida de los precios.