Este año ha sido el peor para los corporativos grado de inversión desde que se tiene histórico. “Y nada ha sido inmune. Tampoco los mercados emergentes”, reconoce Warren Hyland, responsable de Corporativos de Mercados Emergentes de Muzinich. Pero a diferencia de otros periodos de estrés, hay un indicador que le permite estar más tranquilo. Y es que no hemos visto grandes flujos de capital hacia la clase de activos. “No fue como en 2013 que todo el dinero rápido que entró buscando rentabilidad salió huyendo a la misma velocidad. Los emergentes no eran una trampa de dinero caliente”, afirma el gestor del Muzinich EM Short Duration, fondo con Rating FundsPeople.

Además, a diferencia de los mercados desarrollados, en los emergentes los vientos soplan de cola. Como bien recuerda el gestor, la mayoría ya subieron tipos en 2021 e incluso están en su fase final de política monetaria restrictiva. Hay países, como China, que incluso tantean bajar tipos en breve. Muchos emergentes, además, son beneficiarios directos de las subidas de los precios tanto de la agricultura como del crudo al ser exportadores. Pero como siempre hay que tener en cuenta en una clase de activos tan heterogénea como lo son los emergentes, hay luces y sombras.

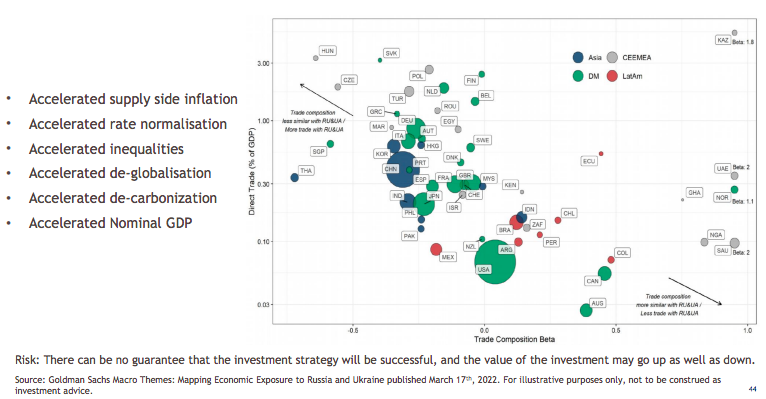

Buscando el sustituto de Rusia

En opinión de Hyland, la gran pregunta a la que hay que dar respuesta es: ¿quién será el sustituto de Rusia? Es decir, qué país tiene una beta de comercio similar a Rusia. Los ganadores serán aquellos soberanos con una composición similar en su patrón de comercio pero a la vez relaciones limitadas con el conflicto Rusia-Ucrania.

Y la respuesta se lee muy bien con el siguiente gráfico. El eje vertical representa el comercio directo (en % del PIB) con Rusia y Ucrania. El eje horizontal la similitud de la composición de su comercio con ambos países. Así, cuanto más cerca de la zona inferior derecha, mejor. Cuanto más arriba a la izquierda, peor.

A grandes rasgos, podemos ver como los países Latinoamericanos (en rojo) están bien posicionados. Países como Colombia, Chile o Perú, principalmente. También zonas del Oriente Medio (Arabia Saudi o los Emiratos Árabes). En mercados frontera, destaca Nigeria. Por el contrario, están expuestos negativamente principalmente la región de Europa del Este. Hungría, República Checa, Polonia, etc.

¿Es Asia el nuevo mercado refugio?

Otro de los grandes temores del mercado actual es la alta inflación en países emergentes. Ante esta preocupación, Hyland invita a mirar precisamente dónde no se están dando esos datos de IPC históricos: Asia. Frente al 8-9% de inflación en países desarrollados en Asia se mueven en el rango del 3-6%. Además, países como Filipinas o la India tardaron más en controlar la pandemia lo que significa que ahora están empezando a abrir. Ahora comenzará a trasladarse a la economía la demanda reprimida, por lo que los sectores relacionados con el consumo allí pueden ser una jugada interesante, ve el gestor.

El gestor no niega que hay razones detrás del ruido de mercado. China en particular sigue lidiando con la incógnita de cómo gestionarán la transición de su política zero covid, así como su particular cambio regulatorio en sectores como la educación y los videojuegos. Pero en opinión de Hyland, son nubes que se dispersarán en el corto plazo. De hecho, prevé un rebote en la actividad económica de China en el próximo trimestre. “No me extrañaría que en cuanto haya mayor claridad se comience a hablar de Asia como el gran refugio”, vaticina.