En los últimos 10 años, el sector europeo de la gestión de activos ha registrado un crecimiento impresionante. El total de activos gestionados en Europa (fondos de inversión y mandatos) pasó de 13,6 billones de euros en 2011 a 32,5 billones a finales de 2021, lo que supone una tasa de crecimiento del 138%. Esta cifra de EFAMA enmarca la poderosa década que ha vivido la industria de fondos, pero esconde también interesantes tendencias a largo plazo. Thomas Tilley, economista senior, ha analizado para FundsPeople los principales motores.

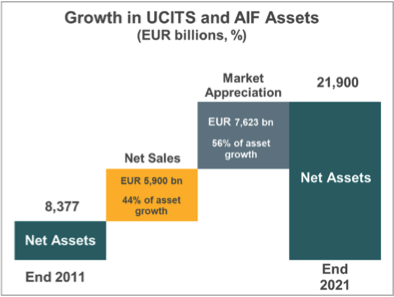

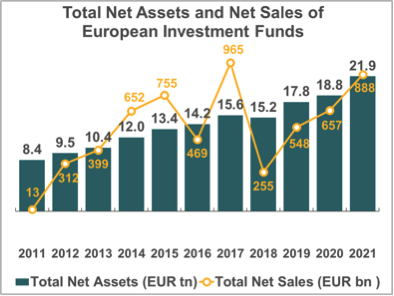

Centrándonos solo en los fondos, el crecimiento de los UCITS y de los fondos de inversión alternativos (AIF) en Europa fue aún más llamativo. Los activos netos han pasado de 8,4 billones de euros en 2011 a 21,9 billones de euros a finales de 2021, un aumento del 161%. Las suscripciones netas fueron positivas durante toda la década, con entradas netas notablemente altas en 2017 y 2021. Las entradas netas acumuladas de fondos de 5,9 billones de euros en los últimos diez años representan alrededor del 44% del crecimiento total de los activos de los fondos La revalorización del mercado representa el resto.

Las primeras salidas netas anuales desde la crisis del euro

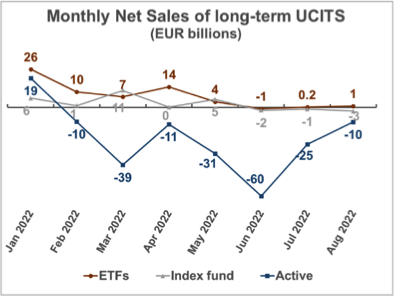

Este año ha resultado ser hasta ahora un año más difícil, reconoce Tilley. La combinación de la guerra en Ucrania, el aumento de la inflación y una política monetaria más restrictiva han agitado los mercados financieros. Entre enero y agosto de 2022, los inversores habían retirado más de 200.000 millones de euros de los fondos UCITS. “Lo más probable es que se produzcan las primeras salidas netas anuales de UCITS en 2022 desde la crisis del euro de 2011”, vaticina el experto.

Sin embargo, la actual volatilidad de los mercados financieros solo obstaculizará, como mucho, temporalmente los motores de crecimiento a largo plazo del sector de los fondos. En los últimos años se han hecho cada vez más evidentes tres motores de crecimiento para el sector europeo de los fondos.

- ASG

- Fondos pasivos y reducción de costes

- Fondos transfronterizos

ASG: poderosa e inexorable

La inversión ASG se ha convertido en una tendencia poderosa e inexorable. Esto es en parte resultado del empuje que están dando los responsables políticos, pero también es consecuencia de una demanda cada vez mayor de este tipo de productos por parte de los inversores. Los activos netos de los fondos UCITS sostenibles alcanzaron los 3,1 billones de euros a finales de 2021, alrededor del 24% del total de los UCITS. “Parece que los inversores en fondos ASG son un tipo de inversor diferente, más resistente en tiempos de volatilidad que otros inversores”, analiza Tilley.

Y esto se nota en los flujos en un ejercicio como el actual. Según datos de EFAMA, en lo que va de 2022, los fondos SFDR Artículo 9, fondos verdes oscuros con un objetivo explícito de sostenibilidad, han atraído 25.000 millones de euros en entradas netas. Los fondos del artículo 8 del SFDR, que son fondos con criterios de sostenibilidad menos estrictos, y los fondos sin ningún criterio ASG (los llamados fondos del artículo 6) han registrado grandes salidas netas en lo que va de año.

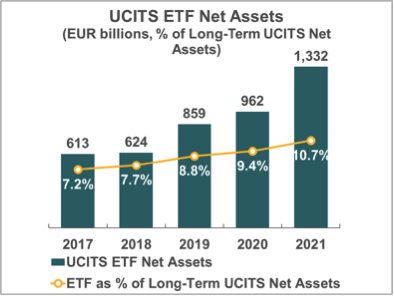

El auge de los ETF

Los fondos cotizados en bolsa y los fondos indexados son cada vez más populares. Debido a sus atributos de liquidez y bajos costes, la popularidad de los ETF ha aumentado constantemente en los últimos años. Los activos netos de los ETF UCITS pasaron del 7,2% del total de los activos netos de los UCITS a largo plazo en 2017 al 10,7% a finales de 2021. La cuota de los fondos indexados también creció gradualmente durante el mismo período, del 6% al 8%. En lo que va de 2022, los ETF han seguido atrayendo entradas netas, mientras que fueron principalmente los fondos de gestión activa los que concentraron las salidas.

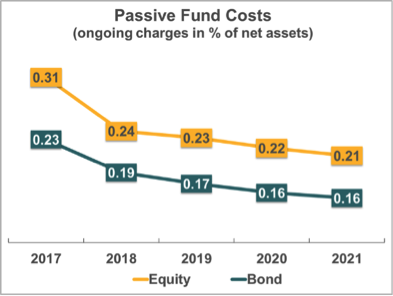

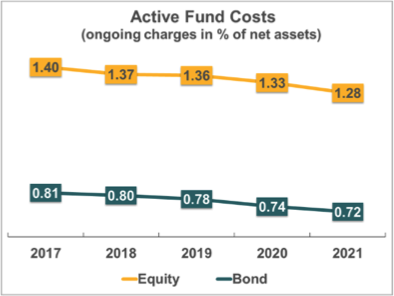

Los ETF no han dejado de bajar sus comisiones y costes en los últimos años, empujados por la mayor competencia, los avances tecnológicos, la mayor transparencia y las economías de escala. El crecimiento de los fondos pasivos también presiona a la baja las comisiones y los costes de los fondos activos. Durante el periodo 2017-2021, el coste medio de los fondos de renta variable y de renta fija de gestión activa disminuyó un 9% y un 11%, respectivamente.

UCITS: éxito fuera de Europa

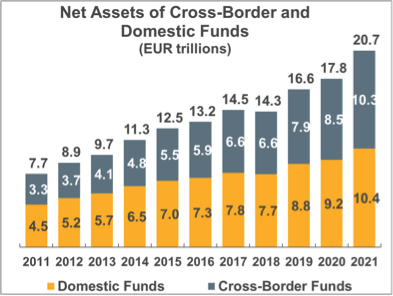

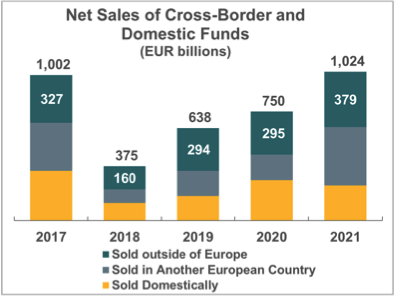

La proporción de activos de fondos transfronterizos ha aumentado de forma constante durante la última década, hasta alcanzar el 50% a finales de 2021, frente al 39% en 2010. En los últimos años, el crecimiento de los fondos transfronterizos ha sido impulsado en gran medida por las fuertes ventas netas de fondos transfronterizos fuera de Europa. Esto ilustra el éxito de los UCITS como marca global y confirma su popularidad en Asia y Sudamérica. Estas fuertes ventas fuera de Europa revelan cómo en Europa hemos desarrollado un marco sólido que se convirtió en un estándar de oro para la distribución internacional de fondos transfronterizos.