2021 ha sido un buen año para los fondos GS CORE® Equity de Goldman Sachs AM. Es la gama que comprende los fondos con Rating FundsPeople GS Emerging Markets CORE Equity, GS Europe CORE Equity, GS Global CORE Equity y GS US CORE Equity. Si bien 2020 fue un ejercicio más polarizado, donde el devenir de las compañías dependía de si se beneficiaban o no de los confinamientos, en 2021 la bruma se asentó y permitió ver mejor algunas tendencias interesantes en el mercado. Esto ha ayudado a todos los fondos de la gama batir a sus índices.

Temática 1: Disrupción en la cadena de suministro marítima

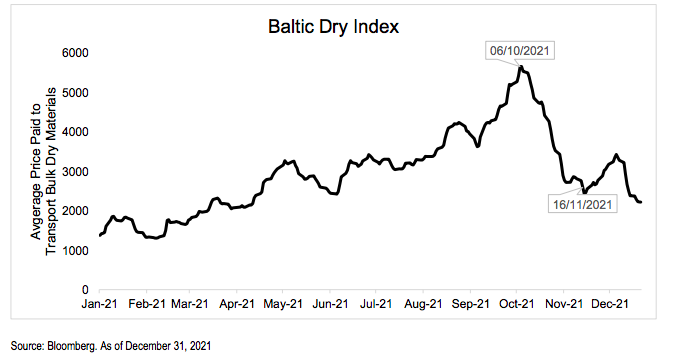

Un contribuidor importante a la rentabilidad fue la sobreponderación a compañías del sector marítimo. Durante la primera mitad de 2021 los costes de envío por mar tocaron máximos de muchos años. Lo ilustra bien este gráfico del Baltic Dry Index, el índice que recoge los precios de traslado de bienes crudos por mar. Estamos ante una subida del 146% en este periodo. Se gestó la tormenta perfecta: el boom de la demanda del consumidor, la subida de los precios de las materias primas y la congestión en los puertos marítimos añadieron una presión mayor a la ya ajustada cadena de suministros globales.

La otra cara de la moneda es que la subida en los costes de shipping derivó en mayores beneficios para las compañías marítimas. El proceso de inversión CORE identificó temprano esta escasez y eligieron nombres en el sector atractivos desde un punto de vista fundamental.

Ahora bien, desde que tocase pico el pasado 6 de octubre el Baltic Dry Index ha atravesado una importante corrección. Responde a una menor demanda por embarcaciones en todos los segmentos. Por ello, el equipo ha recortado su sobreponderación al sector marítimo en todas las carteras.

Temática 2: Cambios en la regulación de China

Geográficamente, China fue el país que más contribuyó a las carteras de la gama CORE Equity. Y la exposición a esta región se ha jugado de distintas maneras a lo largo de 2021. En verano del año pasado el Gobierno chino implementó duros cambios en la regulación de sectores como la tecnología, el inmobiliario o la educación privada. Esto desencadenó correcciones de doble dígito en las compañías de las industrias afectadas. Pero incluso antes de este cambio regulatorio, el modelo CORE ya había detectado una debilidad en estas áreas, por lo que la cartera del GS Emerging Markets CORE Equity Portfolio, por ejemplo, estaba infraponderada en estos sectores.

Ahora bien, en la última semana de agosto, algunas tecnológicas chinas y compañías relacionadas con los sectores de consumo discrecional y comunicaciones vieron un ligero rebote tras una mayor claridad en el horizonte regulatorio así como una buena temporada de resultados. La infraponderación en este nicho brevemente penalizó a la estrategia, pero el pilar Themes & Trends se adaptó rápidamente al cambio en la dinámica y la cartera incrementó el peso en nombres selectos.

Lo contrario sucedió en el sector inmobiliario chino. La estrategia ya estaba infraponderada en el sector desde finales del primer trimestre y a principios de verano el sentimiento continuó deteriorándose. Esa visión negativa del alpha gracias a señales que mostraba el pilar Themes & Trends les llevó a infraponderar Evergrande, lo que resultó ser un plus para el rendimiento de la cartera.

Temática 3: la carrera por la vacunación

A pesar de que el tono general en los mercados en 2021 fue positivo gracias al arranque de la campaña de la vacunación en los países desarrollados, el sentimiento mes a mes fue fluctuando. Es decir, a nivel de posicionamiento fue clave ir jugando con la exposición a la temática del confinamiento/reapertura a lo largo del año. Lo vemos mejor en el siguiente gráfico.

Por ejemplo, a finales del primer trimestre la velocidad de vacunación comenzó a decepcionar, lo que fue un catalizador para los sectores ganadores del cierre de la economía. Asimismo, en verano el auge de la variante Delta afectó a diversas economías según su grado de vacunación. Similarmente, en invierno la variante Omicron generó un sentimiento negativo primero y luego un alivio tras las noticias de su menor agresividad.

Temática 4: cambio en la dinámica growth/value

2021 fue una vuelta a los fundamentales. En los últimos años el estilo growth ha dominado las tablas de rentabilidad y captaciones en comparación con el value. Y, en opinión del equipo cuantitativo de Goldman Sachs AM, desde el cuarto trimestre de 2018 esa predilección pasó a ser una exuberancia extrema. El capital fluyó nombres que mostrasen cualquier signo de crecimiento, independientemente de las expectativas de la mismo o de la prima que tendría que pagar por ella. “Creemos que esto se debió principalmente a su incertidumbre sobre el crecimiento económico general”, explican.

Esto cambió en 2021. Los inversores comenzaron a esperar que el mundo reabriera a medida que las vacunas estuvieran más disponibles. Por lo tanto, se estaban posicionando para una recuperación. En ese entorno, los inversores prefirieron empresas de mayor calidad que tuvieran fuentes sostenibles de ganancias que pudieran batir en el largo plazo. También se volvieron más conscientes de las valoraciones de las acciones en las que estaban invirtiendo, reduciendo la prima que estaban dispuestos a pagar por el crecimiento. En opinión del equipo, esta tendencia se mantendrá en 2022.

Temática 5: una vuelta a los fundamentales en small caps

En la gestión del segmento de pequeña capitalización, fue clave apostar por empresas con fundamentales sólidos. El modelo CORE Equity favoreció nombres con calidad de gestión, balances de alta calidad y menos expuestos a cambios regulatorios. Y estos fueron precisamente los nombres que se beneficiaron en 2021, mientras que las empresas que tienden a experimentar niveles más altos de volatilidad se vieron desafiadas.