Hay una nueva realidad perfilándose en los mercados mundiales, detecta Richard Carlyle. La normalidad ha pasado de estar marcada por unos tipos de interés a la baja a unos tipos al alza. De un liderazgo de mercado restringido a unas cuantas compañías a uno más generalizado y de un desplazamiento de la cadena de suministro mundial a otro regional. Estos son sólo algunos de los cambios sísmicos que, en opinión del director de Inversiones de Renta Variable en Capital Group, probablemente definirán la próxima década de inversión.

Y en tiempos de cambios estructurales, es momento de que la gestión activa vuelva a brillar. “Aunque la perspectiva ha evolucionado rápidamente y ha pasado de una década marcada cielos despejados a nubes más oscuras, también es un momento apasionante para ser un inversor fundamental y bottom-up, sin restricciones geográficas, sectoriales ni estilísticas, pero dotado de una flexibilidad bien pertrechada para adaptarse a esta nueva realidad de la inversión”, defiende.

Preparados para captar los cambios estructurales

Ante el regreso de la volatilidad, el buque insignia de la gestora en renta variable se mantiene fiel a su estilo de inversión. Siempre centrados en lo que para el gestor es su mayor y más duradera ventaja competitiva: su enfoque de inversión a largo plazo. “La flexibilidad estructural del New Perspective nos permite reposicionarnos en un plazo de varios años para captar los cambios estructurales de la economía mundial y de los líderes de los mercados de renta variable siempre con el foco puesto en el largo plazo”, explica Carlyle.

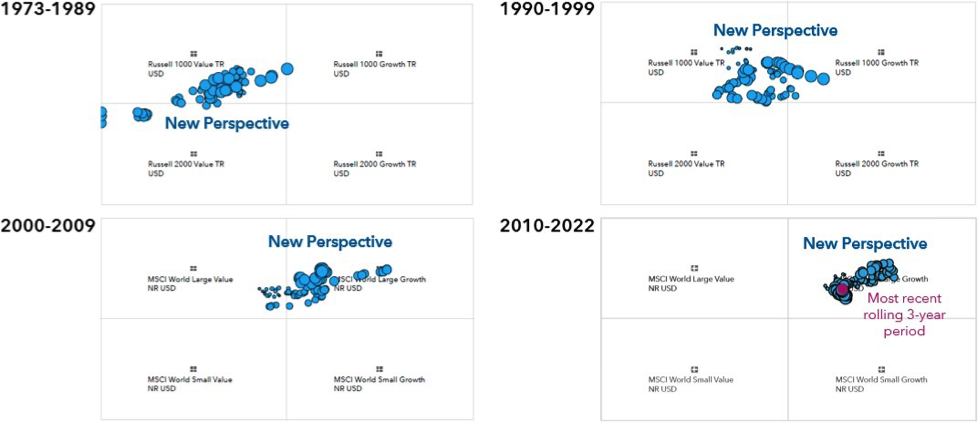

Esta flexibilidad puede apreciarse en la orientación del estilo histórico de este fondo con Rating FundsPeople, que se ha desplazado en el transcurso de su trayectoria por el espectro valor-crecimiento para adaptarse al cambiante panorama del mercado. Lo vemos bien en el gráfico que comparten desde la gestora:

Y es una flexibilidad que ha quedado demostrada en el actual ciclo de mercado. En los últimos años, la estrategia se ha caracterizado por una reducción constante de las empresas de mayor valoración y crecimiento. Una tendencia que se ha acelerado en lo que va de año, dado el cambio estructural observado en los mercados. También se estamos volviendo más selectivos en cuanto a las empresas de mayor crecimiento que mantienen, cuenta Carlyle. Incluso están más atentos a aquellas cuyas valoraciones no están respaldadas por flujos de caja a corto plazo, o que dependen de un crecimiento lejano en el futuro.

Mientras tanto, siguen favoreciendo a las compañías con beneficios potencialmente más duraderos y visibles, así como a las que producen bienes físicos o materias primas, muchas de las cuales tienen valoraciones relativamente bajas.

Cambios en la cartera del Capital Group New Perspective

En este contexto, el Capital Group New Perspective sigue ofreciendo una exposición bien repartida tanto al crecimiento secular a largo plazo como al crecimiento económicamente sensible, los cuales se sustentan en un amplio conjunto de empresas resistentes o defensivas. La cartera también mantiene compañías con un fuerte poder de fijación de precios en diversos sectores, con el fin de adaptarse a la inflación subyacente de los costes laborales y de los insumos. “La cartera no está deliberadamente posicionada para un único resultado o tipo de entorno de mercado a corto plazo y tiene la flexibilidad de invertir en compañías de cualquier tipo, independientemente de su geografía, sector o estilo”, matiza Carlyle.

¿Y cómo se refleja esto en la práctica? Entre las nuevas incorporaciones a la cartera del Capital Group New Perspective a lo largo de 2022 destacan cuatro grandes temas:

- Empresas farmacéuticas de gran capitalización. La exposición al sector sanitario ha aumentado sustancialmente y se sitúa ahora en máximosv históricos. Ha crecido principalmente con empresas con franquicias sólidas, beneficios consistentes y balances saneados.

- Empresas relacionadas con la energía y los materiales. Se incluyen aquí las empresas que se benefician directamente de unas condiciones favorables de la oferta y la demanda a largo plazo, como las empresas mineras, petroleras y de gas, y las que se benefician secundariamente, como las compañías ferroviarias que transportan materias primas.

- Industriales. Empresas expuestas a tendencias de crecimiento tanto cíclicas como seculares, incluidos los proveedores de equipos de construcción y HVAC (calefacción, ventilación y aire acondicionado).

- Bienes de consumo básico: Empresas con marcas sólidas, escasa variabilidad de la demanda y capacidad para repercutir las presiones inflacionistas sobre los costes, como las compañías de alimentación, bebidas y tabaco. Los gestores comenzaron a invertir en este tipo de empresas en el segundo trimestre, a medida que se deterioraban las perspectivas económicas mundiales, y prosiguieron sus compras en el tercer trimestre.

Recogida de beneficios en el Capital Group New Perspective

El equipo gestor también ha educido exposición a cinco áreas:

- Entidades financieras seleccionadas: Como consecuencia del debilitamiento de las perspectivas de la economía mundial y de los mercados de seguridad.

- Comercio electrónico y plataformas de pago. Un panorama altamente competitivo, la ralentización del crecimiento tras el COVID y la presión sobre los márgenes hacen que los gestores sean cada vez más conscientes de los valores con unas valoraciones más elevadas.

- Semiconductores: Una combinación de recogida de beneficios y reconocimiento de preocupaciones cíclicas de exceso de ganancias. A largo plazo, sin embargo, siguen creyendo que los semiconductores seguirán siendo un elemento clave de la economía digital.

- Medios de comunicación y entretenimiento por Internet. Los gestores esperan que el gasto en publicidad en línea se vea afectado por las débiles perspectivas económicas mundiales.

- Vehículos eléctricos: Dada la ralentización prevista del gasto de los consumidores mundiales, la exposición del fondo a los vehículos eléctricos se redujo significativamente, como puede verse por la menor posición en Tesla.