La TIR del bono del Tesoro de EE.UU. ha experimentado en las últimas semanas una importante caída. Después de subir hasta el 1,75% en marzo, la semana pasada los rendimientos de los bonos del Tesoro estadounidense a 10 años marcaron su nivel más bajo en cinco meses en el 1,25% y ahora se mueven en torno al 1,35%. Pero en un entorno de dinámicas muy cambiantes conviene estar preparado por si la situación se vuelve a dar repentinamente la vuelta. En caso de que vuelva a subir... ¿dónde buscar refugio? ¿En qué segmentos de mercado debería estar posicionado?

En su Guía de Mercados correspondiente al tercer trimestre de 2021, J.P.Morgan Asset Management da la respuesta. Y lo hace de forma muy visual, a través de un gráfico en el que se muestra cuál es la correlación entre los sectores del MSCI All Country World Index y la TIR del bono Tesoro EE.UU. a 10 años. Más concretamente, por un lado, se muestra qué sectores tienden a registrar una evolución más favorable en estos periodos. Por el otro, qué regiones, segmentos de mercado e incluso estilos de inversión salen más fortalecidos.

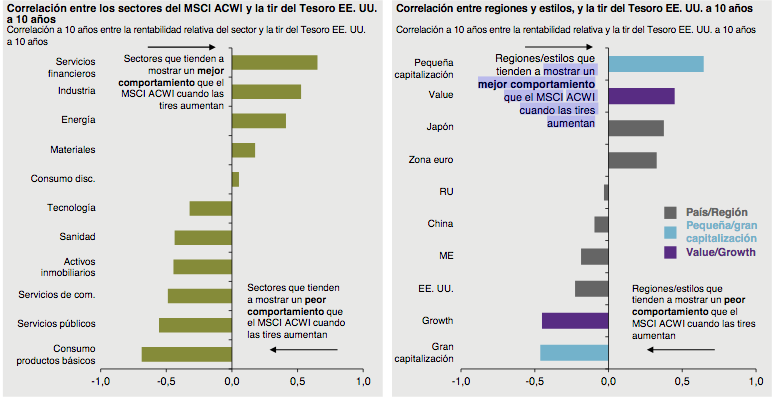

Correlaciones sectoriales

A nivel sectorial, servicios financieros, compañías industriales, energéticas y empresas de materiales de la construcción son, por este orden, los que, tradicionalmente, tienden a mostrar un mejor comportamiento que el MSCI All Country Weight Index cuando las TIR del bono americano suben. En cambio, consumo básico, servicios públicos, telecos, activos inmobiliarios, sanidad y tecnología serían, también por este orden, los que se suelen quedarse por detrás del índice.

Es decir: a grandes rasgos, los sectores más vinculados al ciclo económico son los que, en fases de subida de la TIR del treasury, suelen ofrecer rentabilidades más suculentas en bolsa.

Correlaciones por regiones y estilos

En lo que respecta a la correlación entre regiones y estilos con respecto a la evolución del bono del Tesoro americano a 10 años, las empresas de pequeña capitalización, el value, la bolsa japonesa y la de la eurozona son, por este orden, los que muestran un mejor comportamiento que el MSCI ACWI cuando las tires aumentan. Por el contrario, el segmento de gran capitalización, el growth, la bolsa americana y los mercados emergentes han sido, históricamente, los que se han quedado más rezagados.