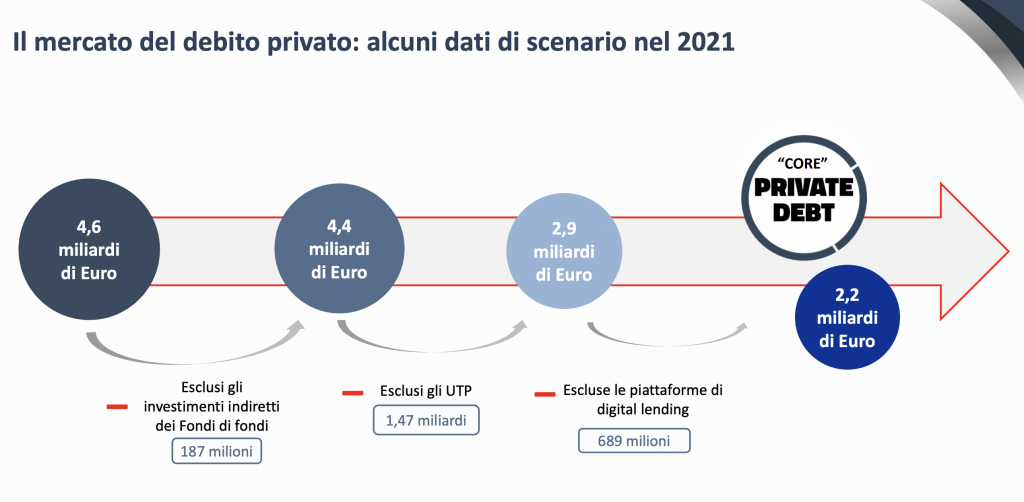

Nel 2021 gli investimenti nel debito delle aziende italiane ammontano a circa 4,6 miliardi di euro. È uno dei risultati emersi nel rapporto annuale sul private debt realizzato da AIFI in collaborazione con Deloitte. Numeri importanti che evidenziano una crescita del 77% del totale degli investimenti nel segmento, e segnano una linea di demarcazione sulla maturità del mercato, che raggiunge il primo traguardo dei dieci anni. Nel dettaglio, la crescita include operatori attivi (2,2 miliardi) piattaforme di digital lending (689 milioni), distressed debt (1,5 miliardi tra operazioni single name e acquisto di pacchetti di UTP) e investimenti in fondi di fondi (187 milioni).

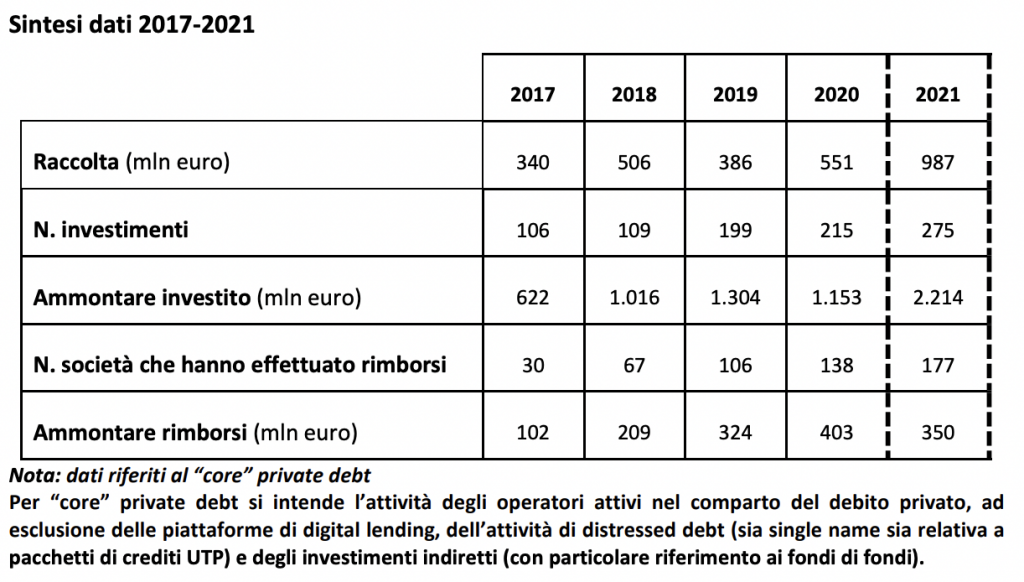

Numeri che vedono nel ‘core private debt’, “ossia il private debt di sviluppo e di M&A fatto dai fondi”, come specifica Anna Gervasoni, direttrice generale di AIFI nella presentazione dei dati, un ammontare investito pari a 2,2 miliardi (+92% sul 2020): “Una crescita importantissima – rimarca Gervasoni –, quasi raddoppiata rispetto all'anno precedente”, quando il dato si è fermato a 1,153 miliardi.

Le sottoscrizioni

Lo studio riporta poi come il numero di sottoscrizioni, nel 2021 sia stato pari a 275 (+28% rispetto alle 215 del 2020), distribuite su 142 società (+12% rispetto alle 127 del 2020). Secondo quanto si legge in una nota, si tratta dei valori più alti mai registrati dall'avvio del mercato che testimoniano una crescita significativa, anche paragonata agli anni precedenti la pandemia.

I soggetti domestici hanno realizzato il 90% del numero di operazioni, mentre il 72% dell’ammontare è stato investito da operatori internazionali. Il 56% delle operazioni sono state sottoscrizioni di obbligazioni, mentre il restante 44% finanziamenti. “La crisi ha dato l’opportunità al tessuto imprenditoriale sano di investire sulla crescita consolidando l’attività attraverso anche il supporto del private debt”, ha dichiarato Innocenzo Cipolletta, presidente AIFI. “I numeri record del 2021 sono la dimostrazione che il sistema ha compreso perfettamente il valore aggiunto nell’avere un fondo che lo aiuti non solo con liquidità ma anche attraverso un piano di consolidamento che ne permetta la resilienza e la crescita senza subire le tensioni derivanti da condizioni esterne avverse”.

Le caratteristiche delle operazioni

Per quanto riguarda le caratteristiche delle operazioni, la durata media è di cinque anni e otto mesi, mentre considerando le dimensioni delle sottoscrizioni, il 90% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni e un tasso d’interesse medio del 4,67 per cento.

Con riferimento agli obiettivi delle operazioni, il 51% degli interventi nell’anno ha avuto come scopo la realizzazione di programmi di crescita, mentre nel 38% dei casi si è trattato di debito a supporto di operazioni di buy out.

A livello geografico, la prima Regione resta la Lombardia, dove è localizzato il 40% delle società oggetto di investimento, seguita da Veneto e Emilia Romagna (entrambe 10%).

Con riferimento ai settori di attività, al primo posto con il 23% del numero di imprese quelle attive nei beni e servizi industriali, seguite dal manifatturiero-alimentare, con il 16 per cento. Si sottolinea che il 56% delle società target ha meno di 250 dipendenti.

I dati internazionali

“Anche i mercati internazionali hanno dato segno di forte ripartenza con 217 transazioni eseguite nel corso del Q4 2021 rispetto alle 157 del 2019” dichiara Antonio Solinas, leader di Deloitte Financial Advisory che sottolinea come l’attività di direct lending sia trainata soprattutto dalle operazione di M&A “che ne rappresentano il 65%, in particolare il 40% delle operazioni sono rappresentate da operazioni di LBO mentre il 20% da bolt on acquisitions”.

Raccolta e Rimborsi

Nell’anno, la raccolta degli operatori di private debt attivi nel mercato italiano è più che raddoppiata rispetto al 2020, attestandosi a 987 milioni (+79%). Tale dato rappresenta il valore più alto mai registrato. La prima fonte della raccolta sono stati gli investitori individuali (25%), seguiti dai fondi di fondi istituzionali (22%) e dalle banche (14%). Guardando alla provenienza geografica, la componente domestica ha rappresentato l’84% del totale. Mentre sul fronte dei rimborsi, sono stati effettuati da 177 società (138 l’anno precedente, +28%), per un ammontare pari a 350 milioni di euro (-13%). Nel 74% dei casi i rimborsi hanno seguito il piano di ammortamento.