Prepararsi alla rotazione dei portafogli dall’high yield all'azionario, in particolare verso i settori più trascurati e il value di qualità. È questo il messaggio lanciato da Amundi nell’outlook per il 2021. Nonostante il recente ottimismo per l’annuncio della scoperta da parte di Pfizer e BIoNTech di un vaccino anti-COVID efficace, il cammino dell’economia verso la normalità sarà lento e discontinuo e in questo scenario, ammettono dalla casa di gestione, le politiche monetarie ‘non convenzionali’ continueranno ad essere determinati. Ma le opportunità non mancheranno e gli investitori “dovrebbero aumentare progressivamente l'esposizione alle azioni cicliche, di qualità e value, alle azioni asiatiche e ai temi ESG”, spiegano dalla casa di gestione francese.

La presentazione è avvenuta alla presenza del CIO Pascal Blanqué e del Global Head of Research Monica Defend.

“I mercati stanno prezzando uno scenario particolarmente positivo: disponibilità di un vaccino in grandi quantità, abbondante liquidità e politiche che rimarranno accomodanti per sempre. La sequenza non sarà così lineare. La transizione dalle ricadute indotte dal ciclo del virus alla riaccelerazione nella seconda parte dell'anno porterà una certa volatilità e opportunità di riposizionamento del portafoglio. Una grande discriminazione nel credito è il fattore da giocare nel reddito fisso. In modo selettivo, i mercati emergenti sono l'area in cui cercare reddito e crescita. Ci aspettiamo una grande rotazione dall'high yield alle azioni e nell’ambito azionario gli investitori dovrebbero privilegiare i titoli azionari ciclici e quelli value di qualità e prestare attenzione alle bolle nelle azioni con una crescita esponenziale. La lotta contro le crescenti disuguaglianze sociali e una nuova focalizzazione sulle questioni climatiche, rivitalizzate da una vittoria di Biden, renderanno l'ESG ancora più rilevante per gli investitori”, ha spiegato Blanqué.

"La durata della pandemia alla fine determinerà la forma della ripresa, che probabilmente varierà in modo significativo nel mondo. La ripresa lenta, irregolare e a più velocità sarà diversa per settore e per paese, e di conseguenza gli investitori devono trarre vantaggio da queste differenze nei profili di crescita”, ha aggiunto Defend.

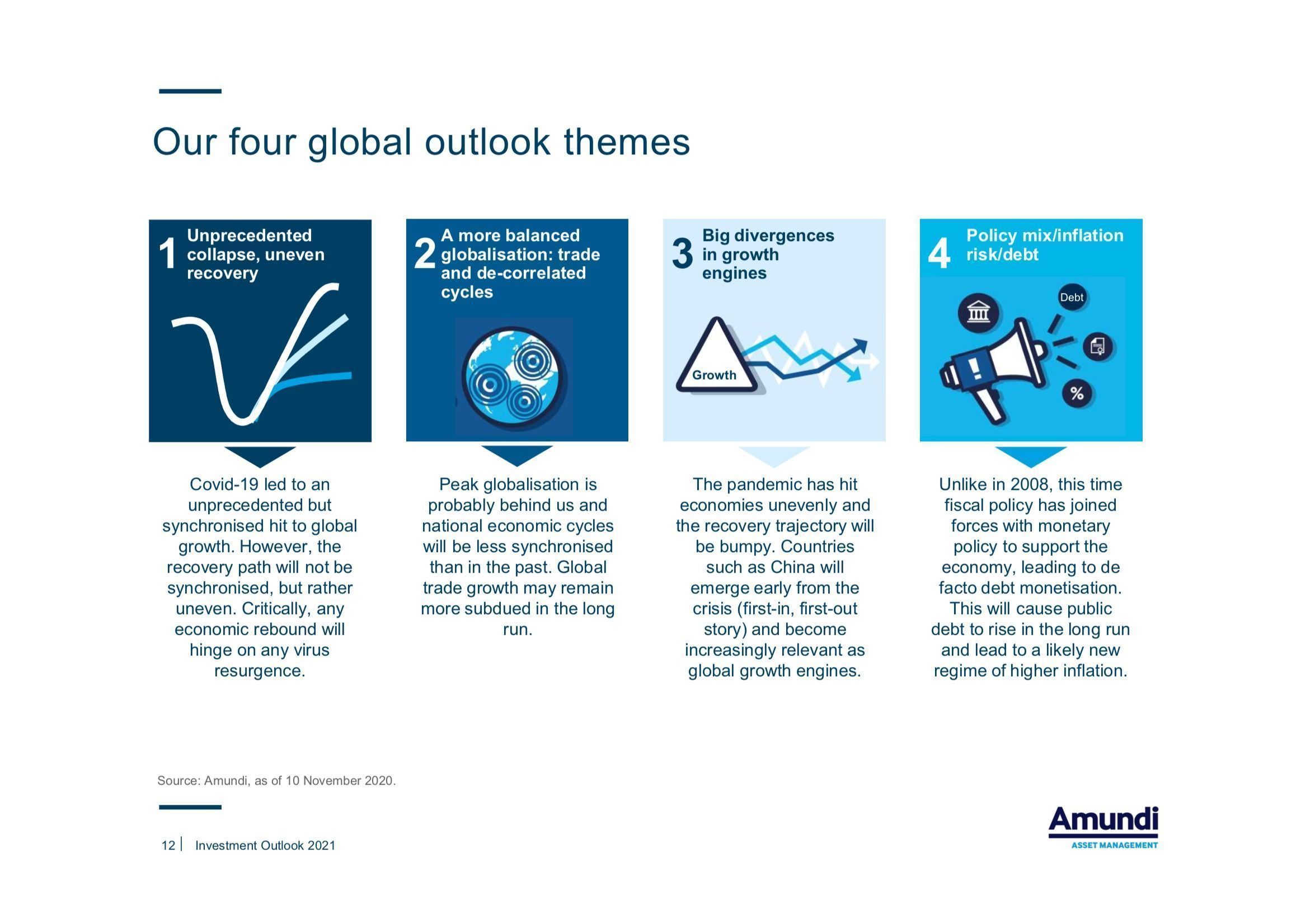

Sono quattro i temi globali che contraddistingueranno lo scenario macroeconomico il prossimo anno per Amundi:

- Una ripresa lenta e irregolare dal virus, per il fatto che lo sviluppo e la consegna su vasta scala del vaccino richiederà tempo. “Siamo cauti che la distribuzione avvenga prima del secondo semestre del 2021, con un susseguirsi di ricadute economiche, focolai di infezione, lockdown selettivi”, dichiarano dalla casa di gestione;

- Una deglobalizzazione bilanciata: gli scambi commerciali globali rimarranno deboli e disomogenei con la quota relativamente più grande del ciclo economico proveniente dalla domanda interna;

- Le divergenze nella ripresa stimoleranno le opportunità nei mercati emergenti, in particolare in Cina;

- Convergenza nel mix di politiche: nel 2021 la trilogia politica, fiscale e monetaria continuerà; in contesto di tassi bassi, bassa crescita e bassa inflazione. “La dinamica dei prezzi (positiva sulla speranza di un vaccino e di politiche espansive), potrebbe rimanere scollegata dall'economia reale, ancora messa alla prova dalle conseguenze dei lockdown soprattutto in Europa”, avvertono.

Fonte: Amundi.

A fronte di queste contesto le principali convinzioni di Amundi per il 2021 sono:

- Una rotazione dal credito (high yield) alle azioni. “Le azioni avranno un profilo rischio-rendimento migliore rispetto all'high yield in una fase di ripresa modesta e riaccelerazione degli utili nel 2021”, affermano;

- Guardare più lontano ed essere selettivi, passando da fixed income a smart income. “Vista la quantità di debito con rendimento negativo e con i tassi di interesse che dovrebbero rimanere bassi nel breve periodo, gli investitori dovrebbero cercare opportunità di rendimento in modo trasversale, includendo le obbligazioni dei mercati emergenti, prestiti, real asset e azioni ad alto rendimento”;

- Positivi sugli asset dei mercati emergenti, pur rilevando differenze all'interno dell'universo EM. “Le obbligazioni dei mercati emergenti saranno un motore chiave per la generazione di reddito, in particolare il debito in valuta locale e i segmenti ad alto rendimento. In ambito azionario siamo positivi sugli asset asiatici - Cina, Corea”;

- Prendere in considerazione i titoli di stato di paesi core, indipendentemente dalle loro valutazioni a scopo di liquidità;

- Includere "veri" diversificatori. “Per l'elevata correlazione tra gli asset rischiosi, l’oro, gli approcci di rendimento assoluto alla volatilità e le strategie di copertura potrebbero contribuire a migliorare la diversificazione complessiva del portafoglio”;

- L’inflazione tornerà. Nel medio periodo, il tema principale per gli investitori sarà la mancanza di ancoraggio dei tassi reali e delle aspettative di inflazione. “I mercati non stanno ancora prezzando questo rischio, ma gli investitori dovrebbero iniziare a valutare delle strategie per un possibile ritorno dell'inflazione”, concludono da Amundi.

Fonte: Amundi.