Negli ultimi mesi è stato detto più volte che la ripresa dell'inflazione dovrebbe esser considerata come transitoria e non strutturale. Tuttavia, la forte impennata dei prezzi dell'energia nelle ultime settimane e la crisi energetica che ha portato con sé, ha spinto i tassi di inflazione a livelli preoccupanti. Solo in Europa l'IPC (indice dei prezzi al consumo) è aumentato a settembre del 3,4% rispetto allo stesso periodo del 2020. È la crescita più significativa dal 2008, secondo i dati Eurostat. E la principale motivazione è da rintracciarsi nel rincaro del 17% dei prezzi dell'energia.

"Il prezzo di un barile di petrolio è raddoppiato nell'ultimo anno e il dato non era così alto dal 2014. Così anche quello del gas naturale, che è quintuplicato nei mercati europei se comparato allo stesso periodo dello scorso anno. Nel frattempo, i prezzi del carbone sono aumentati del 100% da settembre 2020", sottolinea Chris Iggo, CIO Core Investment di AXA IM.

le cause dell' aumento

Come spiegare dunque questo aumento? In linea di massima possiamo individuare due fattori. Il primo è la differenza che intercorre tra domanda e offerta. "L'aumento dei prezzi è dovuto al fatto che l'offerta non è stata sufficientemente adeguata alla domanda e la crisi non è stata sufficientemente sfruttata per avanzare nella transizione dall'energia tradizionale a quella rinnovabile", dice Ulrik Fugmann co-responsabile della strategia ambientale di BNP Paribas AM.

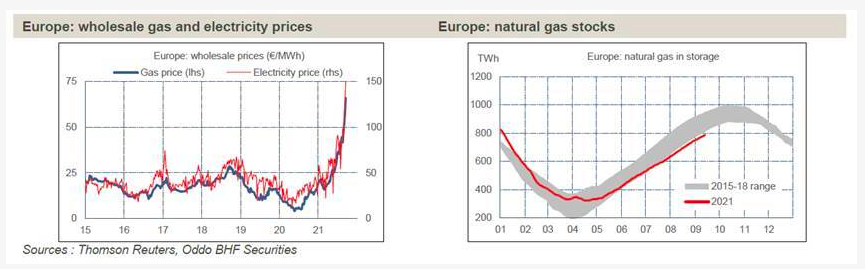

Con la ripresa è stato possibile constatare un ritorno della domanda di energia, registrando un boom dei prezzi nel mercato all'ingrosso, che, come spiega Bruno Cavalier, capo economista di ODDO BHF AM, determina un terzo del prezzo al consumo dell'elettricità (il 25% è riferito ai costi di distribuzione e più del 40% alle tasse). Questo è il caso dell'elettricità appunto, a differenza del gas dove le tasse rappresentano solo il 25% del prezzo al consumo.

Il secondo fattore si riferisce alla centralità che viene attribuita alla transizione energetica. Questa constatazione suggerisce che la volatilità dei prezzi continuerà probabilmente nel breve termine. "La transizione verso un'economia a basse emissioni di carbonio implica che i costi energetici, sia per l'industria che per i consumatori, siano destinati ad aumentare strutturalmente", dice Brad Tank, CIO del reddito fisso di Neuberger Berman.

Cavalier prende spunto da un rapporto pubblicato dall'OCSE nel 2019 che ha messo a confronto i prezzi dell'energia secondo diverse combinazioni di tipologie. "Nel caso in cui la quota di rinnovabili sia solo pari al 10%, il prezzo medio dell'elettricità è stato stimato a 70$/MWh, con uno scostamento standard di 106$/MWh. In uno scenario in cui questa quota viene portata al 75%, il prezzo medio si riduce di circa il 25% e lo scostamento aumenterebbe del 56%", dice l'esperto.

inflazione transitoria ma non troppo

La volatilità nel mercato dell'energia potrebbe aumentare, specialmente con l'arrivo del periodo invernale e la presenza del cambiamento climatico che genera situazioni sempre più estreme. La domanda è dunque ovvia: questa crisi contribuirà a cambiare l'opinione che l'inflazione sia un fenomeno soltanto transitorio?

"L'inflazione potrebbe non essere così transitoria come si pensava in precedenza e una parte di essa potrebbe rimanere strutturalmente incorporata nell'economia, mentre i profitti aziendali potrebbero essere erosi dall'aumento delle bollette energetiche", dice Antonio Cavarero, chief investment officer di Generali Insurance Asset Management.

In particolare, Luca Paolini, chief strategist di Pictet AM, avverte che "a livello globale, ci aspettiamo che l'inflazione rimanga al di sopra del trend e del consenso sia quest'anno che nel 2022".

"È un'altra cosa di cui gli investitori devono preoccuparsi, poiché non sarebbe una buona combinazione se i prezzi dell'energia e i tassi d'interesse continuassero a salire. La relazione tra crescita reale e inflazione è già diminuita e, storicamente, questo non è stato un buon segnale per i mercati azionari", ribadisce Iggo.

il punto di vista delle banche centrali

Alla luce di questo, le banche centrali hanno due opzioni. La prima è quella di rispondere agli aumenti di l'inflazione rendendo le politiche più aggressive. La seconda è quella di constatare che questi livelli di inflazione rappresentino la nuova normalità, dato che un aumento dei prezzi dell'energia è intrinseco alla transizione verde portata avanti ormai da più parti. "Un inasprimento della politica monetaria non permetterebbe di superare i vincoli di produzione e fornitura di gas ed elettricità. La BCE ha fatto l'errore di alzare i suoi tassi d'interesse di riferimento nel 2011 nel bel mezzo di un'impennata dei prezzi del petrolio e sappiamo come è andata a finire", dice Cavalier.

La seconda opzione è quindi la più probabile e la meno rischiosa. Soprattutto in considerazione del fatto che questi aumenti dei costi energetici mettono in pericolo una ripresa economica che ha bisogno anche di una politica monetaria accomodante. Ma affinché questo sia possibile, è importante che i governi facciano in modo che l'impatto dell'aumento dei prezzi non ricada esclusivamente sul consumatore finale.

Dopo tutto, la ripresa economica dipende anche dalla loro capacità di continuare a consumare. Alcuni governi sono disposti a intervenire per limitare questi aumenti, attraverso la riduzioni delle tasse sull'energia (è il caso della Spagna, dell'Italia e della Francia); mentre in Germania si sta già tentando di calmierare i prezzi", dice Maryse Pogodzinski, economista di Groupama AM.

In conclusione, vale la pena accennare alla proposta della Commissione Europea circa la possibilità che gli Stati membri modifichino l'IVA e le accise così da ridurre l'impatto dell'aumento dei prezzi.