Per molti decenni, un portafoglio diversificato non è stato concepito senza essere composto da una parte in azioni e una parte in obbligazioni. Nel mondo finanziario, infatti, è conosciuto come un portafoglio 60/40. Ma diversi esperti sostengono che è un modello ormai obsoleto come mezzo di diversificazione, dato che la correlazione tra azioni e obbligazioni sta diventando sempre meno negativa.

Per esempio, J.P.Morgan AM nel suo 2021 Long-Term Capital Market Assumptions afferma che, nel prossimo decennio, un portafoglio con la tradizionale allocazione di azioni e obbligazioni 60-40 del mercato europeo fornirà un rendimento di solo 3,7% all'anno circa. E da Schroders, lo strategist CFA Sean Markowicz, suggerisce che il fatto che le valutazioni azionarie sono sempre più costose e i rendimenti obbligazionari sono ai minimi storici, "sta minando la fiducia nella fattibilità del modello 60/40". Perciò ritiene necessaria l'inclusione di fondi azionari market neutral (EMN) e multi-strategy (MS) nel portafoglio per ottenere quella diversificazione persa.

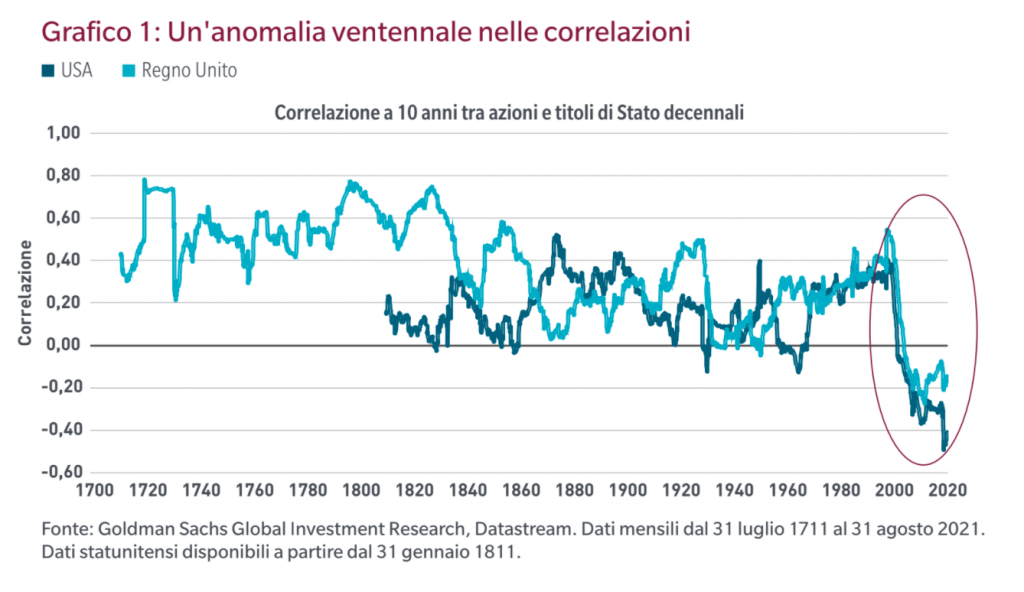

L'eccezione del 21° secolo

Tuttavia, rimane la domanda se questa correlazione positiva che stiamo vedendo di nuovo nei mercati azionari obbligazionari sia transitoria o la nuova normalità. E a giudicare dai dati che MFS Investments ci fornisce, si tratta probabilmente di un ritorno alla normalità, ma alla normalità del XX secolo. "Fino a qualche decennio fa la correlazione è rimasta stabilmente positiva; questo è ragionevole, perché investire – che sia in azioni, obbligazioni o nei mercati pubblici o privati – significa rinunciare al consumo nell'immediato per fornire capitale a beneficio di un progetto che dovrebbe in un momento successivo remunerare gli investitori per il tempo in cui il denaro rimane immobilizzato e per i rischi intrinseci dell'investimento", dice Robert M. Almeida, Jr., portfolio manager e strategist degli investimenti presso MFS Investments.

Come si vede nel grafico, nei fatti questa correlazione è diventata negativa soltanto quando allo scoccare del XXI secolo, e soprattutto quando le banche centrali sono intervenute in funzioni che oltrepassano il controllo dell'inflazione. "Quando l'intervento delle banche centrali si è intensificato e i rendimenti reali sono scesi, le azioni e le obbligazioni sono diventate sempre più correlate negativamente", dice. E la sua previsione è la stessa di quella sostenuta nei paragrafi iniziali di questo articolo. "Con l'aumento del tasso minimo di rendimento, che ci aspettiamo, anche i premi di rischio, la volatilità e le correlazioni tra le attività finanziarie dovrebbero aumentare", dice.