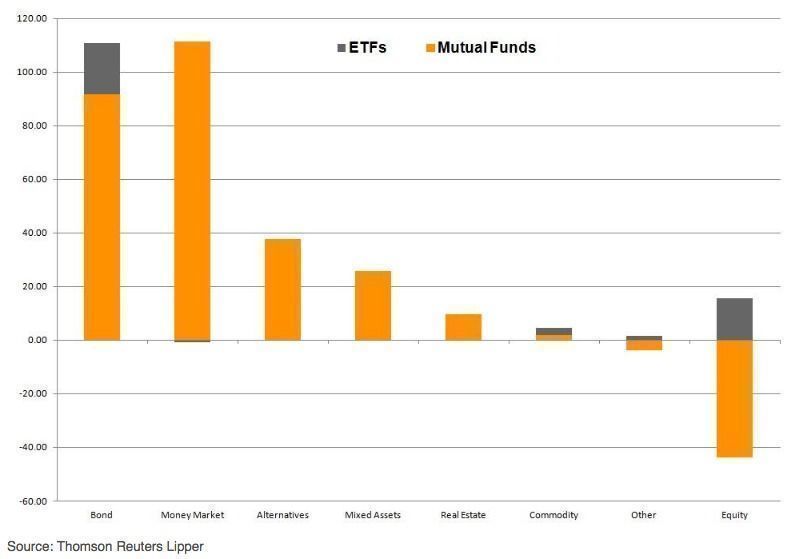

Il 2016 passerà alla storia come un anno positivo per l’industria dei fondi europea. Gli asset in gestione hanno raggiunto la cifra record di 9,4 mila miliardi di euro, mentre le entrate nette si attestano a 268,7 miliardi, secondo dati di Lipper Thomson Reuters. Sebbene la cifra sia al di sotto dei 368 miliardi del 2015 e i 351 miliardi del 2014, è comunque un volume al di sopra della media del lungo termine (162,2 miliardi). Il problema è che se si analizzano attentamente i dati, questi rivelano una realtà non particolarmente rosea per i promotori di fondi di gestione attiva. Questo perché dei 268,7 miliardi di entrate nette registrate dal settore nel 2016, 111 miliardi sono confluiti in prodotti del mercato monetario mentre altri 41 miliardi sono andati a ETF. In altre parole: più della metà della raccolta dell’industria europea l’anno scorso è finita in strategie a basso costo.

Analizzare dettagliatamente le cifre è importante perché permette di comprendere meglio le tendenze e i cambiamenti delle stesse. Se si scorporano i dati e si considerano per classi di attività è possibile notare alcune dinamiche preoccupanti per il settore. Succede, ad esempio, nella parte azionaria. “Filtrando i dati globali dei flussi azionari (-28,2 miliardi) si potrebbe concludere che gli investitori europei sono diventati più cauti riducendo il rischio dei propri portafogli. Ma, mentre i fondi di gestione attiva hanno sperimentato nel 2016 deflussi netti pari a 43,7 miliardi, i fondi passivi hanno registrato entrate nette che si attestano a 15,5 miliardi. Questo porterebbe a pensare che gli investitori europei abbiano assunto una posizione avversa agli azionari gestiti attivamente e adesso favoriscano gli ETF”, sostiene Detlef Glow, responsabile di analisi di Thomson Reuters Lipper per EMEA.

Potremmo pensare, dunque, che gli ETF stanno guadagnando terreno sui fondi attivi? Per rispondere a questa domanda è necessario prendere in analisi alcune realtà. La prima, che prende origine dal gap nei flussi, si spiega con la costruzione di posizioni di asset allocation in Paesi o settori dove si ritiene più efficiente operare un’allocation passiva. Ciò significa che i fondi gestiti attivamente dovrebbero trarre vantaggio dalle inefficienze dei mercati e guadagnare un premio rispetto alle strategie passive e viceversa, se un particolare settore o mercato è considerato efficiente. Tuttavia, in alcune categorie diventa molto difficile comprendere l’evoluzione dei flussi. Un esempio è dato dalle categorie di borsa americana e britannica, dove i flussi verso i fondi attivi sono stati negativi mentre quelli verso prodotti passivi sono risultati positivi.

"Un’ipotesi semplice potrebbe essere che gli investitori hanno venduto i fondi attivi per sostituirli parzialmente con gli ETF, ma alla luce degli eventi elettorali che hanno avuto luogo negli Stati Uniti e nel Regno Unito l’anno scorso, questa fotografia non è esaustiva. In realtà, credo che gli investitori abbiano ridotto la loro esposizione strategica a entrambi i mercati mediante prodotti attivi prima della Brexit e dell’elezione di Donald Trump per poi tornare al mercato in modo tattico. Ciò significherebbe che gli investitori europei non necessariamente preferiscono in automatico gli ETF, ma hanno preso una decisione tattica di asset allocation e usato questi prodotti per una strategia a breve-medio termine, piuttosto che ricorrere a fondi attivi, che tendono a seguire un approccio più a lungo termine che potrebbe non generare risultati positivi in un orizzonte d’investimento a breve termine”, spiega Glow.

Se quest’osservazione è sbagliata, il 2016 potrebbe essere l’anno che ha visto prodursi il grande cambiamento nella mentalità degli investitori europei, che avrebbero iniziato a sostituire le proprie posizioni in fondi azionari gestiti attivamente per prodotti a basso costo. O forse il fenomeno di gestione passiva è una tendenza puramente ciclica. È presto per dirlo. Quello che è certo è che gli ETF sono prodotti ampiamente accettati e utilizzati dagli investitori europei, che stanno diventando una minaccia per i fondi attivi.