L'inflazione è uno dei principali rischi che potrebbero influenzare i mercati in questo momento. Gli effetti di base, le strozzature della catena di approvvigionamento, l'aumento dei prezzi delle materie prime e la ripresa della domanda dei consumatori stanno facendo aumentare l'inflazione. "Gli investitori dovrebbero prendere precauzioni per salvaguardare i portafogli dall'inflazione. E farlo attraverso un ampio set di strumenti per cercare di proteggere i portafogli da questo rischio e offrire una certa protezione al reddito reale", consigliano Matteo Germano, Global head of Multi-Asset e Francesco Sandrini, head of Multi Asset Balanced, Income and Real Returns Solutions di Amundi.

L'inflazione è spesso il nemico degli investitori a reddito fisso, poiché erode i pagamenti delle cedole fisse. Nonostante le obbligazioni legate all'inflazione, come i titoli protetti dall'inflazione del Tesoro USA (TIPS), potrebbero beneficiare di un aumento imprevisto dell'inflazione, le aspettative di rialzo sono già state ampiamente scontate da questi titoli durante lo scorso anno.

Secondo Jai Malhi, strategist dei mercati globali di J.P. Morgan AM, anche se i TIPS offrono attualmente un IRR negativo, possono essere visti come una potenziale copertura contro l'inflazione se il tasso medio di inflazione è previsto essere più alto di quello attualmente previsto nel prossimo decennio. "D'altra parte, le obbligazioni legate all'inflazione sono ancora vulnerabili a possibili aumenti dei rendimenti reali. L'oro è simile a loro nel senso che tende a fare bene quando i rendimenti reali scendono, ma lotta quando salgono", dice.

AZIONARIO

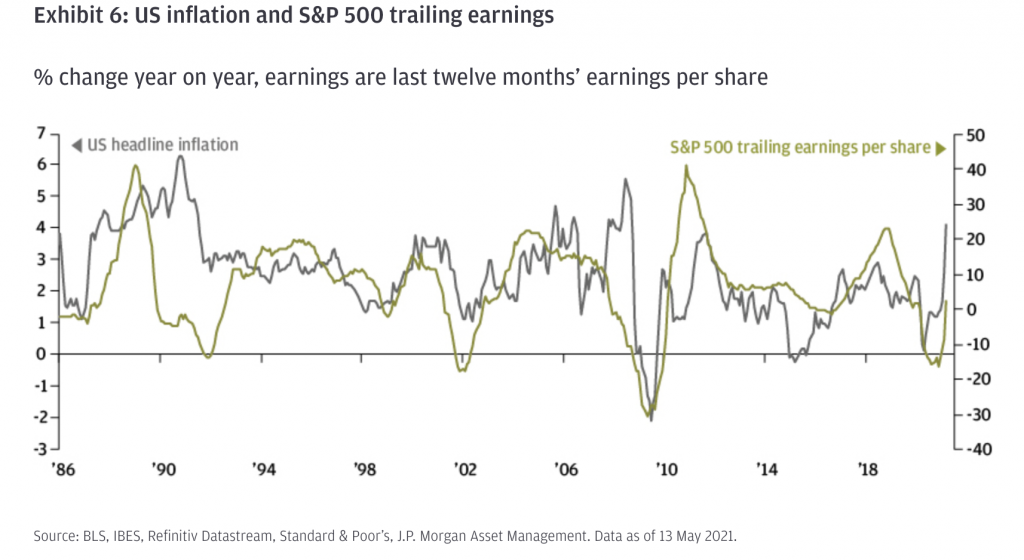

Le azioni, nel frattempo, tendono a fornire protezione contro gli aumenti moderati dell'inflazione, poiché gli utili aziendali tendono a salire insieme ai prezzi. (vedi grafico)

"Quindi, finché gli aumenti dei prezzi sono guidati da una domanda robusta, le azioni tendono a beneficiare. D'altra parte, se i costi di produzione aumentano a causa di problemi di fornitura in un contesto di domanda insufficiente, sarà più difficile per le aziende passare questi costi ai consumatori, il che inizierebbe a erodere i margini aziendali", dice.

Data l'aspettativa del gestore che la domanda rimarrà forte nei prossimi anni, Malhi ritiene che le azioni dovrebbero offrire protezione contro l'inflazione.

"In passato, gli investitori azionari hanno dovuto preoccuparsi veramente dell'inflazione solo quando questa ha costretto le banche centrali a inasprire la politica al punto da causare recessioni o quando è stata così alta da generare rendimenti reali negativi nonostante i rendimenti azionari nominali positivi, come è successo alla fine degli anni '70", ricorda.

CONCENTRARSI SU SEGMENTI ACCESSIBILI

Mentre l'inflazione al di sopra del target non è quindi generalmente un problema per le azioni, la sfida per gli investitori azionari è che l'aumento dell'inflazione è solitamente accompagnato da rendimenti più elevati. L'aumento dei rendimenti obbligazionari può mettere sotto pressione alcune aree del mercato che sono scambiate con valutazioni più alte, avendo beneficiato del recente contesto di bassi rendimenti. "Pertanto, concentrarsi su parti più economiche del mercato che tendono a fare bene in ambienti con rendimenti crescenti può avere senso", spiega.

"Gli investitori possono anche guardare alle attività reali, come gli immobili o le infrastrutture principali, per proteggersi da un aumento dell'inflazione, dato che il reddito di questi tipi di attività reali è tipicamente legato all'inflazione. Anche se un'inflazione sostenuta al di sopra del target non è scontata, cercare una certa protezione sotto forma di azioni e attività reali, riducendo l'esposizione al reddito fisso, può avere senso dato che l'equilibrio dei rischi si è probabilmente spostato verso una maggiore inflazione, piuttosto che una minore", aggiunge.

COSA FARE CON LE OBBLIGAZIONI SOCIETARIE?

Se l'inflazione prende piede, il credito dovrà fare i conti con i Treasuries che iniziano a offrire un vero rendimento agli investitori. "Questo pessimismo per i mercati del credito può, naturalmente, essere controproducente, poiché più i mercati valutano i tassi di picco più alti e l'inflazione più alta, più i rendimenti salgono, stringendo le condizioni finanziarie e facendo il lavoro della Fed senza che questa abbia bisogno di reagire. Dovremmo anche riconoscere la fragilità delle economie che escono dalla pandemia - lo scatto di crescita ora potrebbe essere solo quello, uno scatto a breve termine", commenta Luke Hickmore, investment director di Aberdeen Standard Investments.

Per l'esperto, sembra dunque ragionevole essere sulla difensiva per i mercati del credito - ridurre i settori a beta più alto, riconoscere che i crediti di blocco hanno quasi giocato come previsto, e spostarsi in aree più difensive come i servizi pubblici e le associazioni edilizie, oltre alle aree di credito asset-light come gli alloggi.

"I mercati del credito dovrebbero diffidare di essere compiacenti quando il rendimento del credito non ha reagito al rischio che l'inflazione inizi a prendere piede. Passare a un orientamento più difensivo ora, in quello che sembra essere il punto del ciclo in cui il credito sembra più caro, sembra essere una scelta sensata", conlude.