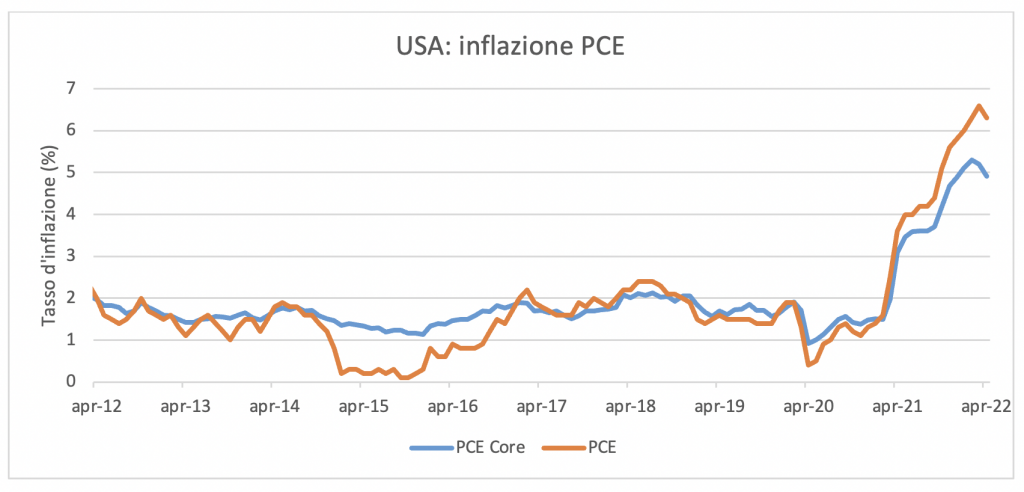

Inflazione su livelli ancora elevati (anche se con qualche segnale di rallentamento) e crescita globale a ritmi differenti. È un contesto macroeconomico incerto quello che si offre al mercato, secondo quanto riporta Generoso Perrotta, responsabile advisory di Banca Generali, con l’economia statunitense che dà segnali di solidità e di ripresa in più settori, e un’Eurozona in cui “la crescita appare più debole e maggiormente impattata dall’aumento dell’inflazione”. Su tutto, le banche centrali si confermano protagoniste, “mantenendo come priorità il contenimento dell’inflazione tramite l’interruzione delle immissioni di liquidità e il rialzo dei tassi”. Il rimando va alla decisione della Federal Reserve di anticipare rialzi dei tassi da 50 punti base in occasione dei prossimi due incontri di politica monetaria e all’annuncio della BCE che “già da luglio potrebbe seguire l'esempio della Fed, anche se in maniera meno aggressiva”.

Impatto delle banche centrali sull’inflazione

E proprio la “stretta monetaria”, conferma Perrotta “dovrebbe contribuire ad alleviare le pressioni sui prezzi”. Il picco dell’inflazione dovrebbe dunque essere già raggiunto e ci si appresta a una lenta riduzione dell’indice. Secondo l’esperto di Banca Generali, “gli effetti della manovra restrittiva sulla crescita dovrebbero essere misurati e non tali da determinare una recessione sia a livello globale sia nelle singole economie di riferimento”, pertanto le attese sono su tassi di crescita annui ancora positivi nel 2022 per il PIL globale.

Come reagiranno i mercati

Ai livelli attuali i mercati finanziari scontano dunque uno scenario sfavorevole, caratterizzato da elevata inflazione e forti rischi di recessione. “Se l’inflazione dovesse progressivamente rientrare, la stretta monetaria potrebbe essere meno intensa di quanto oggi ipotizzato e non metterebbe in pericolo la crescita economica” afferma Perrotta. Per cui “alla luce del potenziale recupero dei mercati azionari di fronte a un simile scenario, si propende per un posizionamento di neutralità sull’asset class. I rendimenti obbligazionari dovrebbero, invece, proseguire al rialzo, riflettendo la direzione dei tassi di riferimento e le politiche monetarie delle principali banche centrali, giustificando la preferenza ancora per un sottopeso sul comparto obbligazionario – conclude l’esperto – nell’ambito del quale prediligere l’investimento nella parte a breve scadenza delle curve di rendimento, avendo questa già scontato i rialzi dei tassi di medio termine”.